In der Welt der Finanzmärkte wird die Vorhersage von Kryptowährungspreisen immer wichtiger, und die Verwendung von LSTM-Neural Networks, insbesondere in Verbindung mit TensorFlow, gilt als fortschrittliche Methode zur Erreichung dieser Ziele. In einem kürzlich erschienenen Artikel auf Towards Data Science wurde eine Methode vorgestellt, wie man mithilfe von LSTM-Deep Neural Networks Kursprognosen für Kryptowährungen erstellen kann. Der Artikel, der von Venelin Valkov verfasst wurde, konzentriert sich speziell auf den Einsatz von LSTM-Modellen in TensorFlow 2, um den Preis von Bitcoin vorherzusagen. Durch die Verwendung von historischen Daten kann das Modell eine Prognose für zukünftige Bitcoin-Preise liefern. Durch die Veröffentlichung des vollständigen Quellcodes in einem Google Colaboratory Notebook wird den Lesern die Möglichkeit gegeben, die Methode selbst anzuwenden und zu testen.

Der Autor weist darauf hin, dass es sich bei der Verwendung solcher Modelle um eine riskante Angelegenheit handelt und dass der Handel mit Kryptowährungen stets mit Vorsicht angegangen werden sollte. Dennoch zeigt der Artikel auf, wie solche Methoden helfen können, zumindest auf der Grundlage von historischen Daten, Prognosen und Entscheidungen zu treffen. Die Diskussion über die Möglichkeiten, mit Kryptowährungen reich zu werden, wird in dem Artikel aufgegriffen, wobei die Komplexität und Unsicherheit dieser Frage betont wird. Die Verwendung von LSTM-Neural Networks in Verbindung mit TensorFlow soll den Lesern dabei helfen, möglicherweise bessere Einblicke in die Preisdynamik von Kryptowährungen zu erhalten. Durch Beispiele aus der Praxis wird erklärt, wie Zeitreihendaten aufgebaut sind und welche Bedeutung sie in der Finanzwelt haben.

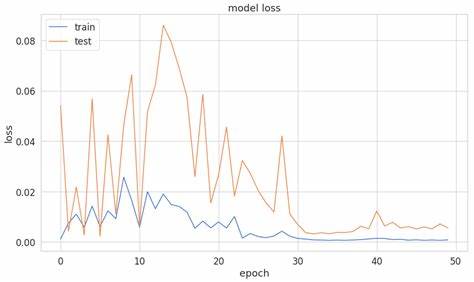

Die Verwendung von LSTM-Modellen wird als wesentlich für die Vorhersage von Zeitreihendaten dargestellt, wobei insbesondere auf ihre Fähigkeit zur Erfassung von langfristigen Abhängigkeiten hingewiesen wird. Der Artikel behandelt auch den Prozess der Datenverarbeitung, einschließlich der Skalierung der Preisdaten und der Vorbereitung von Sequenzen für das LSTM-Modell. Die Verwendung von Tools wie dem MinMaxScaler aus scikit-learn wird erklärt, um die Daten in das richtige Format zu bringen, damit das Modell effizient trainiert werden kann. Die Diskussion über die Modellierung mit LSTM-Netzwerken und deren Training sowie die Verwendung von Bidirectional RNNs und CuDNNLSTM wird detailliert behandelt. Der Einsatz von Dropout zur Vermeidung von Überanpassung und die Wahl von Verlustfunktionen und Optimierern werden ebenfalls erläutert.

Abschließend zeigt der Autor, wie das trainierte Modell verwendet werden kann, um Bitcoin-Preisprognosen zu erstellen, und ermutigt die Leser, das Modell auch mit anderen Kryptowährungen zu testen. Der Artikel schließt mit der Feststellung, dass die vorgestellte Methode vielseitig und potenziell auf andere Datensätze anwendbar ist. Insgesamt bietet der Artikel einen fundierten Einblick in die Verwendung von LSTM-Neural Networks und TensorFlow zur Prognose von Kryptowährungspreisen und regt die Leser dazu an, sich weiter mit diesen fortschrittlichen Methoden auseinanderzusetzen.