Know Your Client, kurz KYC, ist ein unverzichtbarer Standard in der Finanz- und Investmentbranche, der sicherstellt, dass Finanzinstitute die Identität ihrer Kunden eindeutig feststellen und deren finanzielle Situation sowie Risikoprofil verstehen. In Zeiten zunehmender Digitalisierung, wachsender Finanzkriminalität und immer komplexerer globaler Finanzmärkte gewinnt KYC zunehmend an Bedeutung. Das Prinzip ist nicht nur eine regulatorische Pflicht, sondern auch ein wichtiger Baustein, um Vertrauen innerhalb der Finanzwelt zu schaffen und illegale Aktivitäten wie Geldwäsche oder Terrorismusfinanzierung effektiv zu bekämpfen. Die Grundlagen von KYC liegen darin, dass Finanzinstitute bereits vor Eröffnung eines Kontos oder Beginn einer Geschäftsbeziehung umfangreiche Kundeninformationen einholen. In Deutschland, aber auch international, ist es Pflicht, die Identität potenzieller Kunden zweifelsfrei zu verifizieren.

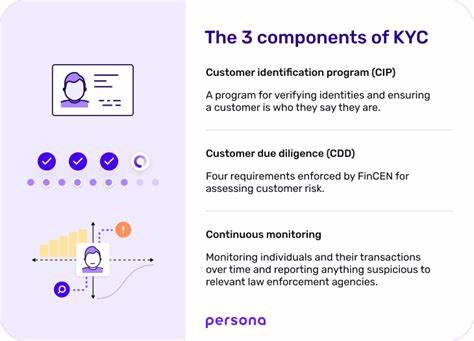

Dabei fließen neben dem Namen auch Geburtsdatum, Adresse und eine eindeutige Identifikationsnummer in die Prüfung ein. Diese so genannte Kundenidentifikation stellt sicher, dass Finanzberater oder Banken die Kunden eindeutig kennen und bewerten können. Neben der grundlegenden Identifikation besteht KYC aus verschiedenen Komponenten wie der Customer Identification Program (CIP), der Customer Due Diligence (CDD) und der Enhanced Due Diligence (EDD). CIP umfasst die Basisidentifikation, bei der Kunden durch offizielle Ausweisdokumente authentifiziert werden. Die Due Diligence geht über die einfache Identifikation hinaus und beinhaltet eine umfassendere Überprüfung, die das finanzielle Verhalten, die Herkunft der Mittel sowie mögliche Risiken für Geldwäsche einschließt.

Bei Kunden, die als besonders risikoreich gelten, etwa politische exponierte Personen oder Kunden aus Hochrisikoländern, ist eine erweiterte Prüfung, die Enhanced Due Diligence, erforderlich. Diese fordert zusätzliche Nachweise und eine intensivere Überwachung der Geschäftsbeziehung. Die Einhaltung der KYC-Anforderungen ist eng mit regulatorischen Vorgaben verknüpft. In den Vereinigten Staaten etwa schreibt der USA PATRIOT Act seit 2001 die Durchführung eines Customer Identification Program vor. In Deutschland sind die relevanten Vorgaben im Geldwäschegesetz (GwG) verankert, das die Sorgfaltspflichten gegenüber Kunden regelt.

Die Finanzaufsichtsbehörde BaFin überwacht die korrekt Umsetzung und kann bei Verstößen empfindliche Sanktionen verhängen. Die Financial Industry Regulatory Authority (FINRA) hat in den USA mit den Regeln 2090 und 2111 klare Anforderungen formuliert, die darauf abzielen, Geldwäsche zu verhindern und sicherzustellen, dass Finanzprodukte für die jeweiligen Kunden geeignet sind. Dabei geht es nicht nur darum, Identitäten zu prüfen, sondern auch die individuelle Risikotoleranz und finanzielle Situation der Kunden zu kennen, um passende Anlageempfehlungen abzugeben. Die Bedeutung von KYC geht jedoch weit über die reine Kundenidentifikation hinaus. Ein wesentlicher Aspekt ist die kontinuierliche Überwachung bestehender Kundenbeziehungen.

Finanzinstitute müssen verdächtige Aktivitäten erkennen und gegebenenfalls melden. Diese kontinuierliche Überwachung ist ein Kernelement der Anti-Geldwäsche (AML)-Strategien, deren Ziel es ist, den Finanzmarkt vor Missbrauch zu schützen. AML und KYC sind somit eng miteinander verzahnt: KYC bildet die Basis zur Identifikation und Risikobewertung, AML umfasst die ganze Bandbreite an Maßnahmen zur Vorbeugung und Bekämpfung von Finanzkriminalität. Die digitale Transformation und insbesondere das Aufkommen von Kryptowährungen bringen neue Herausforderungen für KYC mit sich. Kryptowährungen werden wegen ihrer dezentralen Struktur und der oft verbundenen Anonymität als attraktives Instrument für Geldwäsche gesehen.

Deshalb arbeiten Aufsichtsbehörden weltweit daran, diese Märkte stärker zu regulieren und KYC-Verfahren in diesem Bereich verbindlich zu machen. Die meisten Plattformen, die den Austausch zwischen Fiatgeld und Kryptowährungen ermöglichen, unterliegen bereits den Vorschriften für Geldwäscheprävention und müssen dementsprechend KYC-Standards erfüllen. So ist es heute üblich, dass Nutzer digitale Identitätsnachweise erbringen müssen, bevor sie Kryptowährungstransaktionen durchführen oder Handelsplattformen nutzen können. Die Umsetzung von KYC ist nicht nur eine Herausforderung für traditionelle Banken, sondern auch für FinTech-Unternehmen und neue digitale Finanzdienstleister. Diese müssen innovative Lösungen für die Identifikation und Überprüfung ihrer Kunden entwickeln, die sowohl hohe Sicherheitsstandards erfüllen als auch den Komfort für den Nutzer gewährleisten.

Digitale Identitätsprüfungen mittels biometrischer Daten, Video-Ident Verfahren oder künstlicher Intelligenz gewinnen dabei an Bedeutung. Gleichzeitig müssen Datenschutz und die Einhaltung entsprechender Gesetze wie der DSGVO in der EU gewahrt bleiben. Zu den erforderlichen Dokumenten zählen in der Regel offizielle Ausweispapiere wie Reisepass, Personalausweis oder Führerschein. Zusätzlich wird die Wohnadresse überprüft, was durch aktuelle Rechnungen oder behördliche Schreiben geschehen kann. Finanzinstitute sind verpflichtet, diese Daten genau zu dokumentieren und regelmäßig zu aktualisieren, um jederzeit eine verlässliche Datenbasis für die Kundenbeziehung zu haben.

KYC hat auch eine wichtige ethische Dimension. Indem Finanzinstitutionen ihre Kunden genau kennen, können sie diese besser vor unangemessenen oder riskanten Finanzprodukten schützen. Dies fördert eine nachhaltige und verantwortungsbewusste Beratung. Zudem verbessert KYC die Markttransparenz und verringert Risiken für alle Beteiligten. Zusammenfassend lässt sich sagen, dass Know Your Client heute eine unverzichtbare Praxis für alle Akteure im Finanzsektor darstellt.