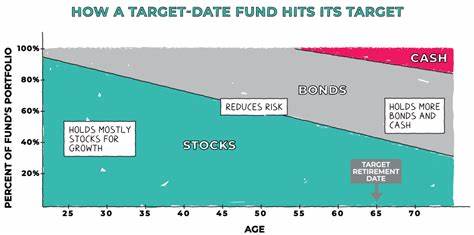

Zielterminfonds, auch als Target-Date Funds bekannt, erfreuen sich wachsender Beliebtheit, insbesondere bei Privatanlegern und in betrieblichen Altersvorsorgeprogrammen. Diese Fonds bieten eine bequeme Möglichkeit, langfristig für einen bestimmten Zeitpunkt vorzusorgen, zum Beispiel für den Renteneintritt. Das Konzept ist einfach: Die Anlageallokation innerhalb des Fonds wird über die Zeit automatisch an das absehbare Enddatum angepasst. Dabei verschiebt sich das Portfolio schrittweise von riskanterem Wachstumskapital wie Aktien hin zu sichereren Anlagen wie Anleihen. So soll das Risiko mit zunehmendem Alter des Anlegers reduziert werden.

Allerdings deuten aktuelle Marktanalysen und Studien darauf hin, dass Zielterminfonds heutzutage tendenziell riskanter geworden sind als früher. Diese Entwicklung wirft die Frage auf, ob Anleger sich sorgen sollten und wie sie darauf reagieren können. Im Folgenden wird erläutert, warum diese Fonds riskanter erscheinen, welche Faktoren dabei eine Rolle spielen und welche Strategien Verantwortungsbewusste Anleger ergreifen sollten. Eine der wichtigsten Ursachen für das erhöhte Risiko liegt in der veränderten Allokationsstrategie vieler Fondsanbieter. Während frühere Zielterminfonds meist konservativ und mit einem klaren Fokus auf Kapitalerhalt in der Auslaufphase gestalteten wurden, setzen viele heutige Fonds vermehrt auf opportunistischere Renditequellen, selbst kurz vor dem Zieljahr.

Dies bedeutet, dass sie bis zum Renteneintritt einen höheren Anteil an Aktien oder sogar speziellen Investmentvehikeln wie Private Equity, Schwellenländeraktien oder Hochzinsanleihen halten. Diese Assets können zwar das Wachstumspotenzial steigern, erhöhen aber auch die Volatilität des Portfolios, vor allem in turbulenten Marktphasen. Darüber hinaus verändert sich der Umgang mit der sogenannten „Glide Path“ – dem Kurs der Risikoanpassung über die Zeit. Ursprünglich war diese schrittweise Umstellung von Wachstum zu Sicherheit glatter ausgelegt, mit klarer Reduktion des Aktienanteils auf etwa 20 bis 30 Prozent am Zieltermin. Neuere Modelle gehen im Gegenteil davon aus, dass Anleger auch im Ruhestand ein höheres Risiko tragen möchten oder müssen, um steigende Lebenshaltungskosten und Inflation auszugleichen.

Dadurch bleiben Aktienquoten auch spät im Anlagezeitraum recht hoch, was die Wahrscheinlichkeit größerer Verlustphasen zur Rentenzeit erhöht. Ein weiterer Gesichtspunkt ist die veränderte Struktur der Märkte und die Zinspolitik der Zentralbanken. In den vergangenen Jahren haben ultraniedrige Zinsen Anleihen unattraktiv gemacht. Viele Zielterminfonds reagieren darauf, indem sie alternative Anlageklassen einsetzen oder stärker in Unternehmensanleihen mit höherem Risiko investieren. Diese Anpassungen steigern ebenfalls die Komplexität der Portfolios und führen zu einem größeren Risiko, das viele Anleger unterschätzen.

Starke Schwankungen in Anleihenmärkten können sich so letztlich negativ auf die Gesamtperformance auswirken. Nicht zuletzt verstärken auch regulatorische Änderungen und Wettbewerb zwischen Fondsanbietern die Entwicklung zu riskanteren Zielterminfonds. Anbieter versuchen, mit attraktiveren Renditeversprechen und innovativen Produktfeatures Kunden zu gewinnen oder zu halten. Das kann dazu führen, dass sie bewusster oder unbewusst riskantere Anlagestrategien implementieren. Für Anleger ist es deshalb wichtig, die jeweiligen Fondsprofile genau zu prüfen und nicht nur auf vermeintlich bekannte Konzepte zu vertrauen.

Wie sollten Anleger nun reagieren, wenn sie bereits Zielterminfonds besitzen oder mit einem Einstieg liebäugeln? Vor allem empfiehlt sich eine genaue Prüfung des Fondsprospekts und der Zusammensetzung. Die zugrunde liegende „Glide Path“ sollte klar ersichtlich sein, und Anleger sollten verstehen, wie das Risiko im Laufe der Zeit reduziert wird – oder auch nicht. Eine kritische Analyse, wie viel Prozent des Vermögens in riskantere Anlageklassen investiert sind und welche Volatilität historisch beobachtet wurde, hilft bei der Einschätzung. Weiterhin ist die eigene Risikobereitschaft und Anlagehorizont zu reflektieren. Zielterminfonds können sinnvoll sein, wenn sie mit den persönlichen Zielen, dem Alter und der finanziellen Situation übereinstimmen.

Manchmal kann eine individuelle, aktiv gesteuerte Anlagestrategie ergänzend sinnvoll sein, zum Beispiel in Phasen starker Marktturbulenzen oder wenn großes Sicherheitsbedürfnis besteht. Auch zusätzliche Diversifikation außerhalb des Zielterminfonds kann Risiken verringern. Ein weiterer wichtiger Punkt ist die laufende Kontrolle der Fondsentwicklung und Anpassung an veränderte Marktbedingungen. Anleger sollten sich nicht blind auf die automatische Risikoreduzierung verlassen, sondern regelmäßig prüfen, ob der Fonds noch den eigenen Anforderungen entspricht. In Zeiten steigender Unsicherheit oder vor wichtigen Lebensereignissen empfiehlt sich eine professionelle Beratung, um Fehlentscheidungen zu vermeiden.

Zusammenfassend lässt sich sagen, dass Zielterminfonds nach wie vor eine praktische Anlageform darstellen, die viele Vorteile insbesondere für langfristige Sparer bietet. Dennoch ändern sich die Rahmenbedingungen und Strategien solcher Fonds, was teilweise mit erhöhter Volatilität und Risiken einhergeht. Eine bewusste Auseinandersetzung mit der jeweiligen Fondsstruktur, Risikoanalyse und den eigenen Bedürfnissen ist unerlässlich, um Fallstricke zu vermeiden und die Chancen bestmöglich zu nutzen. Wer informiert bleibt und seine Anlagen regelmäßig überprüft, kann auch in einem komplexeren Umfeld gut abgesichert in die Zukunft investieren.