Der chinesische Automobilmarkt befindet sich aktuell in einer intensiven Phase des Wettbewerbs. Eine Vielzahl von Elektromobilitätsherstellern kämpft mit massiven Beständen und Überkapazitäten um Marktanteile. Diese Situation hat zu deutlichen Preisnachlässen geführt, die weitreichende Auswirkungen auf globale Märkte, insbesondere in Europa, haben könnten. Die Preisreduzierungen bis zu 34 Prozent bei chinesischen Elektrofahrzeugen (EVs) sind das Resultat eines Überangebots und eines zunehmend gesättigten heimischen Marktes mit mehr als 100 EV-Brands. Diese Entwicklung wird von Indicata, einer Einheit der Autorola Group, eingehend analysiert, die vor den Folgen für europäische und britische Automobilmärkte warnt.

In China ist der Wettbewerb so intensiv, dass führende Hersteller wie BYD ihre Preisspannen über 25 Modelle hinweg drastisch gesenkt haben, um ihre Lagerbestände zu reduzieren. Im Durchschnitt bewegen sich die Nachlässe bei EVs bei rund 17 Prozent. Dies führt zu Margenausfällen und erhöhtem Preisdruck auf die gesamte Branche. Während einige Konzerne, darunter BYD, Li Auto und Seres, noch verlässliche Gewinnmargen erzielen, geraten andere wie Nio durch hohe operative Kosten und stetigen Kapitalverbrauch unter erheblichen Druck. Die Branche steht daher vor einer Konsolidierungsphase, in der kleinere Player übernommen werden oder vom Markt verschwinden könnten.

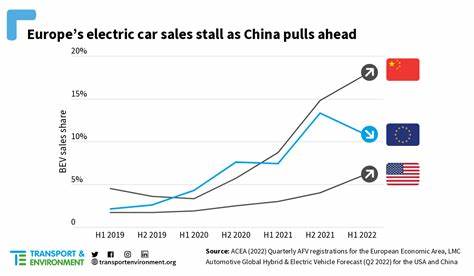

Die Auswirkungen dieses preiskämpferischen Umfelds gehen jedoch über den heimischen Markt hinaus. Europäische Märkte mit ihrer wachsenden Nachfrage nach emissionsarmen Fahrzeugen könnten von den niedrigeren Preisen chinesischer EVs profitieren. Insbesondere Großbritannien stellt ein besonders offenes Ziel dar, da es dort aktuell keine zusätzlichen Zölle auf chinesische BEVs gibt. Das wiederum erhöht die Wettbewerbsfähigkeit dieser Fahrzeuge gegenüber europäischen Herstellern, die oft höheren Produktionskosten ausgesetzt sind. Gleichzeitig bestehen jedoch auch erhebliche Herausforderungen.

Trotz der Möglichkeit, günstigere chinesische Fahrzeuge zu erwerben, muss Europa weiterhin mit bestehenden Handelsbarrieren, insbesondere den Tarifen auf BEVs innerhalb der Europäischen Union, umgehen. Die US-amerikanischen Märkte bleiben für chinesische EV-Hersteller vorerst größtenteils unzugänglich, da hohe Einfuhrzölle ein wirtschaftliches Eindringen verhindern. In anderen globalen Regionen wie Brasilien, Mexiko und Australien besteht zwar eine Nachfrage nach Verbrennungsmotor- und Plug-in-Hybrid-Fahrzeugen, jedoch fehlt häufig die notwendige Infrastruktur für eine umfassende BEV-Adoption. Diese Faktoren zwingen chinesische Hersteller dazu, ihre Strategien anzupassen. Viele richten ihr Augenmerk verstärkt auf interne Verbrennungsmotoren und Hybridmodelle, die sich leichter in Märkten mit geringerer Ladeinfrastruktur und regulativen Hürden durchsetzen lassen.

Zudem berücksichtigen sie unterschiedliche Tarifbedingungen und bieten so eine breitere Palette an Fahrzeugen an, die auf verschiedene internationale Märkte zugeschnitten sind. Für die Verbraucher in Europa bedeutet der verstärkte Wettbewerb zwischen chinesischen und europäischen Automobilherstellern kurzfristig attraktivere Preise und eine größere Auswahl an technologisch fortschrittlichen Fahrzeugen. Die chinesischen Anbieter sind bekannt für innovative Technologien verbunden mit wettbewerbsfähigen Preisen. In der Folge könnte das Preisniveau für Neufahrzeuge insgesamt sinken, was die Akzeptanz von Elektrofahrzeugen in der Bevölkerung weiter erhöhen könnte. Doch die mittelfristigen und langfristigen Auswirkungen sind komplexer.

Die deutlich steigende Präsenz preisgünstiger chinesischer Fahrzeuge auf dem Markt könnte den Wert gebrauchter Fahrzeuge unter Druck setzen. Gebrauchtwagenhändler und Konsumenten könnten mit sinkenden Restwerten konfrontiert werden, was Auswirkungen auf die gesamte Wertschöpfungskette im Fahrzeughandel hat. Darüber hinaus könnten europäische Hersteller unter wachsendem Wettbewerbsdruck ihre Margen weiter anpassen müssen, was Konsolidierungen und technologische Innovationsinvestitionen beeinflussen könnte. Die chinesische Regierung beobachtet die Branche mit großer Aufmerksamkeit und unterstützt die Hersteller zunehmend darin, international wettbewerbsfähiger zu werden und den Exportanteil zu erhöhen. Ziel ist es, bis Mitte der 2020er Jahre rund 50 Prozent der Verkäufe auf Auslandsmärkte zu verlagern.

Bereits zu Beginn des Jahres 2025 macht der Export von EVs etwa ein Drittel der chinesischen Produktion aus. Dieses Wachstum birgt jedoch auch politische Risiken, da Verschärfungen bei Handelszöllen und regulatorischen Auflagen das Geschäftsmodell belasten könnten. Handelskonflikte und geopolitische Spannungen zwischen China, Europa und anderen Regionen könnten somit den Marktzugang erschweren. Ein weiterer Trend zeigt sich in der Umstellung der chinesischen Hersteller auf eine breitere Produktpalette, die neben BEVs verstärkt auch Hybride und Fahrzeuge mit Verbrennungsmotor umfasst. Diese Anpassung soll kurzfristig Umsätze stabilisieren und auf unterschiedliche Marktbedürfnisse reagieren.

Zudem gibt es einen verstärkten Fokus auf Nachhaltigkeit und Innovation, um Wettbewerbsvorteile zu sichern und die Akzeptanz bei den Kunden zu erhöhen. Für die europäische Automobilindustrie bedeutet der chinesische Preiskampf eine doppelte Herausforderung. Einerseits sind sie mit der Notwendigkeit konfrontiert, effizienter und technologisch wettbewerbsfähiger zu agieren. Andererseits müssen sie mit den langfristigen Folgen eines sich verändernden Marktgleichgewichts umgehen, das durch den verstärkten Import preisgünstiger chinesischer Fahrzeuge geprägt sein wird. Die europäische Politik könnte auf diese Entwicklung reagieren, indem sie Handelsmaßnahmen anpasst, Infrastrukturinvestitionen verstärkt und Innovationen in Bereichen wie Batterietechnik und Ladeinfrastruktur vorantreibt.