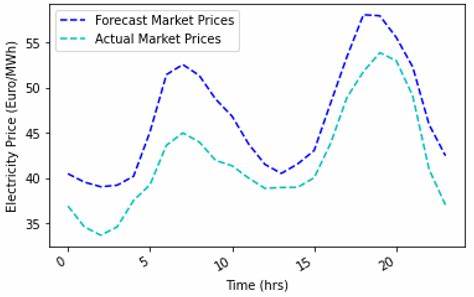

Die Vorhersage der Strompreise am Tag im Voraus ist eine zentrale Herausforderung für Energieversorger, Händler und politische Entscheidungsträger. Die Dynamik des Strommarkts wird von zahlreichen Faktoren beeinflusst, darunter Angebot und Nachfrage, Wetterbedingungen, politische Rahmenbedingungen sowie technologische Innovationen. Eine genaue Prognose der Strompreise ermöglicht es Marktteilnehmern, fundierte Entscheidungen zu treffen, Risiken zu minimieren und die Effizienz der Energieversorgung zu verbessern. Traditionell basieren Prognosen auf statistischen Methoden, die historische Preisdaten und deren zeitliche Muster analysieren. Lineare Modelle, wie etwa die Autoregressive Integrierte Moving Average (ARIMA)-Modellfamilie, spielen dabei oft eine wichtige Rolle.

Obwohl diese Modelle einfache Implementierungen ermöglichen und Zeitreihenstrukturen nachvollziehbar abbilden, stoßen sie bei der Erfassung nichtlinearer Einflüsse und abrupten Marktveränderungen an ihre Grenzen. In den letzten Jahren gewannen Machine-Learning-Ansätze stark an Bedeutung. Künstliche neuronale Netze (KNN), insbesondere tiefere Architekturen wie Long Short-Term Memory (LSTM)-Netze, können komplexe Muster aus großen Datenmengen erkennen und liefern verbesserte Prognosen hinsichtlich der zeitlichen Abfolge von Strompreisen. LSTM-Modelle sind in der Lage, langfristige Abhängigkeiten zu erfassen, was besonders in Strommärkten mit saisonalen und wiederkehrenden Mustern von Vorteil ist. Neben neuronalen Netzen erfreuen sich auch Support Vector Machines (SVM) und Random Forests zunehmender Beliebtheit.

Diese Algorithmen zeichnen sich durch ihre Fähigkeit aus, nichtlineare Zusammenhänge zu modellieren und dabei robust gegenüber Überanpassung zu sein. Besonders in Kombination mit Feature-Engineering-Techniken, bei denen relevante Eingabevariablen wie Wetterdaten, Verbrauchsprofile oder mechanische Ausfälle einfließen, verbessern diese Verfahren die Prognosegenauigkeit deutlich. Die Vorhersagealgorithmen müssen jedoch nicht nur mit Datenkomplexität umgehen, sondern auch mit der intrinsischen Volatilität des Strommarkts. Preisspitzen, seltene aber markante Ereignisse, stellen eine besondere Herausforderung dar, da sie statistisch schwer vorherzusagen sind und dennoch enorme wirtschaftliche Auswirkungen haben können. Für die Erkennung solcher Phänomene werden deshalb hybride Modelle eingesetzt, die verschiedene Algorithmustypen kombinieren und auf die Charakteristika von Ausreißern angepasst sind.

Beispielsweise können neuronale Netze mit statistischen Verfahren oder Schwarmintelligenz-Algorithmen kooperieren, um eine robuste Prognose zu gewährleisten. Darüber hinaus spielt die Datenintegration eine zentrale Rolle. Die Qualität der Inputdaten, deren Granularität und Aktualität sind entscheidend für die Genauigkeit der Prognosen. Neben historischen Strompreisen werden häufig Wettervorhersagen, Lastprognosen und Informationen über erneuerbare Energiequellen wie Wind- und Solarkraft berücksichtigt. Diese externen Variablen beeinflussen signifikant den kurzfristigen Marktpreis, da sie Angebotsschwankungen ausgleichen oder verstärken können.

Auf technologischer Ebene gewinnen Echtzeitdatenverarbeitung und Cloud-Computing an Bedeutung. Die rasche Analyse umfangreicher Datenmengen in Echtzeit ermöglicht es, Prognosen kurzfristig anzupassen und so auf plötzliche Marktänderungen zu reagieren. Dies ist insbesondere in liberalisierten Strommärkten wichtig, in denen Preissignale schnell attraktive Handelschancen aufzeigen oder Risiken in Mindestzeiten auftreten können. Ein weiterer Trend ist die Nutzung von Reinforcement Learning, einer Form des maschinellen Lernens, bei der Modelle durch Interaktion mit dem Marktumfeld kontinuierlich optimiert werden. Diese Methode erlaubt es, Strategien des Energiehandels dynamisch anzupassen und langfristig profitablere Entscheidungen zu treffen.

Obwohl sich diese Ansätze noch in der Entwicklung befinden, zeigen erste Studien vielversprechende Ergebnisse. Regulatorische Rahmenbedingungen und die zunehmende Integration von erneuerbaren Energien verstärken die Komplexität der Strompreisprognose zusätzlich. Schwankungen in der Erzeugung aus Wind- und Solarkraft, gekoppelt mit politischen Vorgaben zur CO2-Reduktion, wirken sich unmittelbar auf die Preisbildung aus. Algorithmen müssen flexibel genug sein, um diese Faktoren zu erfassen und gleichzeitig Prognoseverzerrungen zu vermeiden. Die Genauigkeit der Vorhersagen hat direkte wirtschaftliche Auswirkungen.

Für Energieversorger bedeutet sie eine effizientere Produktionsplanung und Risikominimierung. Für Händler eröffnen präzisere Prognosen bessere Chancen beim kurzfristigen Handel. Für Endverbraucher kann eine stabilere Preissituation zu günstigeren Tarifen führen. Vor diesem Hintergrund investieren Unternehmen und Forschungsinstitute intensiv in die Weiterentwicklung von Prognosealgorithmen. Zusammenfassend lässt sich sagen, dass die Vorhersage der Strompreise am Folgetag eine multidisziplinäre Herausforderung ist, die eine Kombination aus Datenwissenschaft, Energieökonomie und Ingenieurwesen erfordert.