Im Laufe eines Lebens verändert sich die Bedeutung von Einkommen und Vermögen grundlegend – besonders wenn man in die 70er Jahre kommt und das aktive Berufsleben hinter sich gelassen hat. Zu diesem Zeitpunkt stehen die meisten Menschen vor der Herausforderung, ihren Lebensstandard nur noch mit Ersparnissen, Rentenzahlungen, Pensionen und anderen Einkommensquellen aufrechtzuerhalten. Dabei wird die Frage immer relevanter: Wie viel Vermögen braucht man eigentlich, um im Alter finanziell komfortabel und zur Mittelschicht zählend leben zu können? Das vage Gefühl, dass „Mittelschicht“ etwas mit einem bestimmten Gehaltsniveau zu tun hat, verliert an Bedeutung. Vielmehr geht es um die Gesamtheit des finanziellen Bildes – also Vermögen, Einkommensströme, lebensstützende Sicherheitssysteme und die Fähigkeit, ohne finanzielle Sorgen den Alltag zu bestreiten. Einer der wichtigsten Anhaltspunkte stammt von Fidelity Investments, einem renommierten Anbieter von Altersvorsorgeplänen.

Fidelity empfiehlt, dass Menschen bis zum Alter von 67 Jahren etwa das Zehnfache ihres Jahresbruttoeinkommens als Rücklage angespart haben sollten, um einen komfortablen Ruhestand zu gewährleisten. Dieses finanzielle Polster stellt sicher, dass tägliche Ausgaben, medizinische Kosten und Freizeitaktivitäten ohne existenzielle Ängste bewältigt werden können. Gleichzeitig fungiert es als Schutzschild gegen unerwartete Belastungen. Doch das tatsächliche Mindestvermögen, das eine Person in den 70ern benötigt, hängt stark von individuellen Umständen ab. Kevin Huffman, Inhaber von Kriminil Trading, betont, dass neben dem Wohnort auch Gesundheitskosten und der gewünschte Lebensstil maßgeblich Einfluss auf den benötigten Betrag haben.

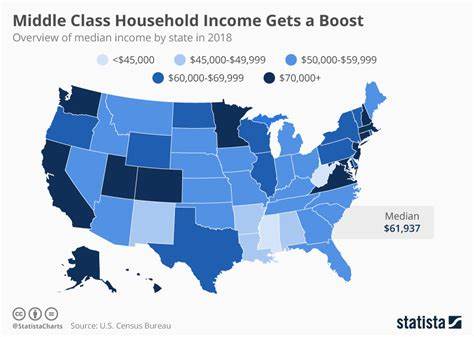

In Städten mit moderaten Lebenshaltungskosten, wie etwa Denver, können rund 750.000 US-Dollar ausreichen, um grundlegende Bedürfnisse wie Gesundheitsversicherungsprämien, Lebensmittel, Strom und gelegentliche Freizeitgestaltung abzudecken. In Hochpreisregionen wie San Francisco steigt diese Summe jedoch schnell auf über 1,2 Millionen US-Dollar an. Hier wirken sich insbesondere die hohen Miet- oder Immobilienpreise sowie teurere Gesundheitsleistungen stark auf das erforderliche Kapital aus. Bei der Einschätzung des Lebensstandards lohnt es sich auch, die jährlichen Ausgaben zu betrachten.

Für ein durchschnittliches Rentnerehepaar im Alter von 70 Jahren ergeben sich laut Huffman Kosten von etwa 55.000 bis 65.000 US-Dollar pro Jahr. Diese Zahl umfasst grundlegende Lebenshaltungskosten ohne langfristige Pflegeleistungen. Die Ausgaben für Pflege können die finanzielle Planung erheblich beeinflussen, da sie im Einzelfall sehr unterschiedlich und oft sehr hoch ausfallen.

Neben dem reinen Vermögen spielt die Liquidität der finanziellen Mittel eine ebenso wichtige Rolle. Wer es schafft, nach Abzahlung der Hypothek noch über 300.000 US-Dollar an liquiden Ersparnissen zu verfügen und zugleich durch Rentenzahlungen oder Sozialversicherungseinkünfte jährliche Einnahmen von etwa 40.000 US-Dollar zu generieren, kann sich oft weiterhin einen stabilen mittleren Lebensstandard leisten. Diese Kombination aus gespartem Kapital und garantierten Einkommensquellen ist entscheidend, damit der Ruhestand nicht zur finanziellen Belastungsprobe wird.

Ein weiterer Aspekt, der oft übersehen wird, ist die Inflationsentwicklung. Gerade im höheren Alter können steigende Preise für Gesundheitsversorgung, Mieten oder grundsätzliche Lebensmittelkosten das Budget stark beanspruchen. Ein rentierlicher Einkommensstrom, der mit der Inflation Schritt hält, ist deshalb fast ebenso wichtig wie das vorhandene Vermögen. Finanzexperten empfehlen deshalb, bei der Ruhestandsplanung eine gewisse Risikostreuung mit inflationsgeschützten Anlagen und sicherheitsorientierten Finanzprodukten zu wählen. Die Rolle des Wohneigentums darf nicht unterschätzt werden.

Wer im Alter mietfrei wohnt oder eine geringe Wohnkostenbelastung hat, benötigt in der Regel ein deutlich geringeres Vermögen, um sich finanziell als Mittelstand zu klassifizieren. Das Eigenheim fungiert in diesem Kontext als Vermögensspeicher und senkt die laufenden Fixkosten merklich. Diese Entlastung ist besonders bedeutsam, wenn die liquiden Mittel reduziert oder die monatlichen Einnahmen ausgeglichen sein müssen. Doch was bedeuten diese Zahlen konkret für Menschen, die auf dem Weg in ihren Ruhestand sind? Für die meisten Experten ist klar, dass ein Vermögen von einer halben Million bis zu 1,5 Millionen US-Dollar – je nach Lebensumstand – grundsätzlich angemessen ist, um den Lebensstandard in den 70ern zu sichern und weiterhin zur Mittelschicht zu zählen. Diese Spanne ist breit gefasst, da sie sowohl unterschiedliche regionale Lebenshaltungskosten als auch verschiedene Gesundheits- und Freizeitbedürfnisse abdeckt.

Nicht zuletzt ist es wichtig, sich frühzeitig mit der Finanzplanung zu beschäftigen. Die meisten Menschen unterschätzen, wie lange der Ruhestand dauern kann und welche Kosten in den Lebensjahren jenseits der 70 auf sie zukommen. Finanzexperten raten deshalb dazu, möglichst frühzeitig ein solides Polster aufzubauen, über flexible Einkommensquellen nachzudenken und Vorsorgeprodukte zu nutzen, die sowohl gegen Inflation als auch gegen Risiken absichern. Zusammenfassend lässt sich sagen, dass zur Einstufung in die Mittelschicht im Rentenalter nicht einzig ein fixierter monatlicher Zahltag zählt, sondern das Zusammenspiel von Vermögen, Liquidität, Wohnsituation, Einkommensströmen und individuellen Lebensumständen. Die Orientierung an einem Vermögen zwischen 500.

000 und 1,5 Millionen US-Dollar bietet dabei eine praxisnahe Grundlage, mit der viele Ältere ihren Lebensabend komfortabel gestalten können. Wer diese Faktoren im Blick behält, kann den Ruhestand nicht nur finanziell absichern, sondern auch mit mehr Gelassenheit genießen.