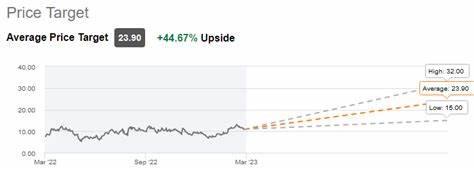

Ferguson, ein führender Anbieter im Bereich der Versorgung mit Produkten für Bau, Kommunikation und technische Infrastruktur, hat kürzlich die Aufmerksamkeit von Investoren und Analysten auf sich gezogen. Der renommierte Finanzdienstleister Truist hat das Kursziel für die Aktie des Unternehmens von 200 auf 240 US-Dollar erhöht. Diese Anpassung spiegelt das Wachstumspotenzial von Ferguson wider, das sich trotz eines herausfordernden Marktumfeldes stabil zeigt und in mehreren seiner Geschäftsbereiche deutliche Umsatzsteigerungen verzeichnet. Im Zentrum dieser Neubewertung stehen vor allem die jüngsten Quartalsergebnisse, die das Management des Unternehmens veröffentlicht hat. Ferguson meldete für das dritte Quartal des Jahres eine positive Überraschung hinsichtlich der Gewinne und wies auf eine angehobene Umsatzprognose für das Geschäftsjahr 2025 hin.

Die Zahlen zeigen, dass das Unternehmen nicht nur die Erwartungen erfüllt, sondern diese zum Teil sogar übertroffen hat. Solche starken Finanzdaten stärken das Vertrauen der Anleger und tragen dazu bei, das Interesse an der Aktie zu erhöhen. Ein Grund für die positive Entwicklung ist die Differenzierung des Unternehmens im Vergleich zu seinen Wettbewerbern. Während viele Firmen in der Branche mit einem rückläufigen Geschäft zu kämpfen haben, berichtet Ferguson von einem anhaltenden Wachstum in verschiedenen Segmenten. Besonders hervorzuheben sind dabei die Bereiche Heizungs-, Lüftungs- und Klimatechnik (HVAC), Wasserinfrastruktur (Waterworks) sowie der kommerzielle und industrielle Sektor, die allesamt zweistellige Zuwächse beim Volumen verzeichnen konnten.

Diese Branchenbereiche sind entscheidend für die Stabilität und den künftigen Erfolg von Ferguson. Im HVAC-Segment etwa profitieren Unternehmen von der steigenden Nachfrage nach energieeffizienten und umweltfreundlichen Systemen. Dies deckt sich mit globalen Trends zur Reduzierung des CO2-Ausstoßes und zu nachhaltigerem Bauen. Ebenso stimuliert das Segment Wasserinfrastruktur den Umsatz, da öffentliche und private Investitionen in die Modernisierung und den Ausbau von Wassersystemen zunehmen. Ein weiterer Faktor, der die positiven Aussichten von Ferguson untermauert, ist die Qualität des Managements und dessen Fähigkeit, sich in einem sich verändernden und oftmals anspruchsvollen Marktumfeld zu behaupten.

Das Führungsteam hat konstant eine Strategie verfolgt, die auf langfristiges Wachstum ausgelegt ist, einschließlich Investitionen in Technologie, Erweiterung des Produktsortiments und Verbesserung der Kundenbeziehungen. Auch der Fokus auf Digitalisierung und Effizienzsteigerungen verschafft dem Unternehmen Wettbewerbsvorteile. Die Analysten bei Truist, vertreten durch Keith Hughes, bestätigen in ihrer Bewertung, dass das Unternehmen mit einer starken Marktposition und soliden finanziellen Fundamenten gut vorbereitet ist, um auch zukünftige Herausforderungen zu meistern. Die Anhebung des Kursziels reflektiert die Erwartung, dass Ferguson nicht nur kurzfristig überzeugende Ergebnisse liefern wird, sondern sich auch mittelfristig als wachstumsorientiertes Unternehmen behauptet. Im Kontext der Finanzmärkte ist die Beibehaltung der Kaufempfehlung durch Truist ein wichtiges Signal.

Es zeigt, dass Investoren für die Aktie Wachstumschancen sehen und das aktuelle Marktumfeld als attraktiv empfinden. Die Aktie von Ferguson befindet sich zudem im Vergleich zu anderen Akteuren in der Baubranche in einer Führungsposition, was den Wert und die Attraktivität für Anleger weiter steigert. Neben Truist haben auch andere große Finanzinstitutionen ihre Kursziele für Ferguson nach oben korrigiert. Beispielsweise hat RBC Capital das Kursziel auf 231 US-Dollar angehoben, Oppenheimer auf 235 US-Dollar und auch UBS, Baird sowie Bank of America haben ihre Bewertung positiv angepasst. Diese breite Zustimmung von renommierten Häusern unterstreicht das Vertrauen in die Strategie und das Wachstumspotential von Ferguson.

Das Umfeld für Ferguson ist trotz makroökonomischer Unsicherheiten und schwankender Rohstoffpreise relativ günstig. Der Bedarf an Infrastrukturprojekten, Renovierungen und Modernisierungen wächst kontinuierlich, insbesondere in urbanen und industrialisierten Regionen. Dies ist eine solide Basis für das Unternehmen, um seine Umsatz- und Gewinnzahlen nachhaltig zu verbessern. Darüber hinaus trägt die Diversifikation über verschiedene Geschäftsbereiche und Kundensegmente zur Risikominimierung bei. So kann Ferguson Schwankungen in einzelnen Bereichen besser abfedern und sich flexibel an Marktveränderungen anpassen.

Die strategische Aufstellung mit Fokus auf Wachstumsfelder schafft zudem Potenziale für zukünftige Expansionen und Investitionen. Für Anleger stellt die Entwicklung rund um Ferguson somit eine interessante Gelegenheit dar. Die positiven Quartalsergebnisse und die optimistischen Prognosen legen nahe, dass die Aktie auf einem soliden Wachstumspfad ist. Insbesondere die interne Dynamik innerhalb der Segmente HVAC, Wasserinfrastruktur und kommerzielle Dienstleistungen bietet langfristig attraktive Chancen für Wertsteigerungen. Abschließend lässt sich festhalten, dass die Anhebung des Kursziels durch Truist eine wichtige Wendung für Ferguson bedeutet.

Das Unternehmen demonstriert damit seine Fähigkeit, in einem volatilen Marktumfeld zu bestehen und Wachstum zu generieren. Für potenzielle Investoren empfiehlt sich ein näherer Blick auf die aktuelle Situationsanalyse, den Branchenkontext sowie die positiven Signale von mehreren Finanzanalysten. Diese Faktoren zusammengenommen positionieren Ferguson als einen starken Player mit Potenzial für nachhaltigen Erfolg in den nächsten Jahren.