In den letzten Jahren hat sich die globale Finanzlandschaft dramatisch verändert. Die digitale Revolution hat nicht nur unsere Kommunikationsweisen beeinflusst, sondern auch einen tiefgreifenden Wandel in der Art und Weise herbeigeführt, wie wir Geld verdienen, sparen und ausgeben. Mit dem Aufkommen von Kryptowährungen und der zunehmenden Akzeptanz bargeldloser Zahlungsmethoden stehen wir am Anfang einer neuen Ära des Geldes – der Ära der Central Bank Digital Currencies (CBDCs). Aber was sind CBDCs und warum könnten sie die Zukunft des Geldes darstellen? CBDCs sind digitale Währungen, die von Zentralbanken ausgegeben werden und die traditionelle Währung in digitaler Form repräsentieren. Anders als Kryptowährungen, die dezentral sind und keine zentrale Behörde benötigen, garantieren CBDCs die Stabilität durch den Rückhalt der jeweiligen Zentralbank.

Somit entstehen in dieser neuen Phase nicht nur Chancen, sondern auch Herausforderungen für die gesamte Finanzwirtschaft. Einer der Hauptgründe, warum CBDCs als die Zukunft des Geldes angesehen werden, ist die zunehmende Nachfrage nach bargeldlosen Zahlungsmethoden. In vielen Ländern der Welt verringert sich die Nutzung von Bargeld rapide, was sowohl durch den technologischen Fortschritt als auch durch die Veränderungen im Verbraucherverhalten bedingt ist. Die Menschen bevorzugen bequemere und schnellere Zahlungsmethoden, die durch Smartphone-Apps oder digitale Geldbörsen ermöglicht werden. In diesem Kontext könnten CBDCs eine einheitliche und geregelte Lösung anbieten, die den Bedürfnissen der Verbraucher gerecht wird und gleichzeitig die Kontrolle der Zentralbanken über das Geldsystem aufrechterhält.

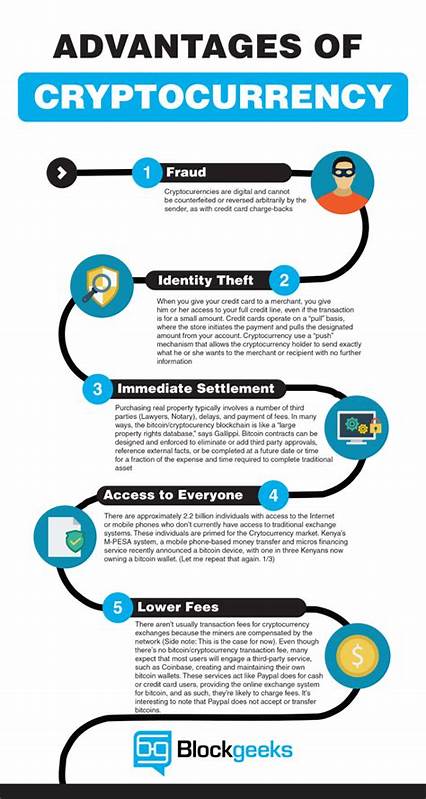

Ein weiterer bedeutender Punkt ist die wirtschaftliche Inklusion, die CBDCs fördern könnten. Viele Menschen, insbesondere in Entwicklungs- und Schwellenländern, haben keinen Zugang zu Bankdienstleistungen. CBDCs könnten diese Barrieren abbauen, indem sie eine digitale Währung einführen, die leicht zugänglich ist. Dadurch wird in vielen Regionen der Welt eine finanzielle Integration ermöglicht, was den Menschen nicht nur hilft, Geld zu sparen und zu übertragen, sondern auch Zugang zu Krediten und anderen Finanzdienstleistungen zu erhalten. Darüber hinaus bieten CBDCs einige Vorteile in Bezug auf Effizienz und Sicherheit.

Transaktionen mit CBDCs könnten schneller bearbeitet werden als traditionelle Banküberweisungen oder Bargeldtransaktionen. Sie verfügen auch über eine höhere Sicherheit, da digitale Währungen durch fortschrittliche Verschlüsselungstechnologien und die Infrastruktur der Zentralbanken geschützt sind. Die BTC-Sensation folgte dem Vorbild des erfolgreichen P2P-Transaktionsmodells, wodurch CBDCs eine ebenso schnelle und kosteneffiziente Lösung bieten könnten. Ein wichtiges Thema, das in der Diskussion über CBDCs häufig angesprochen wird, ist der Datenschutz. In einer Zeit, in der Daten zu einer wertvollen Ressource geworden sind, ist es von entscheidender Bedeutung, dass die Verbraucher Vertrauen in die Verwendung ihrer finanziellen Daten haben.

CBDCs bieten die Möglichkeit, einen besseren Schutz der Privatsphäre im Vergleich zu derzeitigen digitalen Zahlungsmethoden zu gewährleisten. Durch die zentralisierte Natur von CBDCs könnten Zentralbanken transparentere und verantwortungsbewusstere Praktiken in Bezug auf den Datenschutz entwickeln. Trotz all dieser Vorteile gibt es auch Herausforderungen und Risiken, die mit der Einführung von CBDCs verbunden sind. Eine der größten Sorgen ist die potenzielle Herausforderun von CBDCs gegenüber dem traditionellen Bankensystem. Wenn Verbraucher ihre Gelder von Banken abziehen und in digitale Währungen umwandeln, könnte dies zu einer destabilisierten Bankenlandschaft führen.

Zentralbanken müssen daher sorgfältig überlegen, wie sie die Implementierung von CBDCs gestalten, um ein Gleichgewicht zwischen den Vorteilen und möglichen negativen Auswirkungen zu finden. Zudem besteht die Notwendigkeit, den rechtlichen Rahmen für CBDCs zu klären. Diese digitale Währung muss in Übereinstimmung mit bestehenden Finanzsystemen und gesetzlichen Regelungen entwickelt werden, um Vertrauen in die neue Technologie zu schaffen und um sicherzustellen, dass sie den internationalen Standards entspricht. Die vollständige Umsetzung von CBDCs wird voraussichtlich noch einige Zeit in Anspruch nehmen. Viele Länder, darunter China, die USA und die Eurozone, beobachten bereits die Entwicklungen und testen Prototypen.

Diese Länder analysieren, wie sie CBDCs implementieren können, und welche Auswirkungen dies auf ihre Märkte haben könnte. Die technologische Innovation und die Anpassung an die Verbrauchererwartungen werden entscheidend sein, um CBDCs bei den Menschen populär zu machen. Zusammenfassend lässt sich sagen, dass wir uns in einem spannenden Übergangsprozess zu einem bargeldlosen Zeitalter befinden. CBDCs haben das Potenzial, die Art und Weise zu revolutionieren, wie wir Geld wahrnehmen und verwenden. Sie versprechen nicht nur mehr Effizienz und Sicherheit, sondern auch eine bessere wirtschaftliche Inklusion und Kontrolle durch Zentralbanken.

Trotzdem ist eine sorgfältige Planung und Regulierung unerlässlich, um die Herausforderungen zu bewältigen, die mit dieser transformierenden Technologie verbunden sind. Die Zukunft des Geldes könnte also in der Kombination aus digitaler Innovation, stabiler Regulierung und dem Streben nach wirtschaftlicher Gleichheit liegen. Es bleibt spannend zu beobachten, wie sich die Landschaft in den kommenden Jahren entwickeln wird.