Schulden können eine beträchtliche Belastung sein, insbesondere wenn es sich um hochverzinsliche Verbindlichkeiten handelt. Viele Menschen stehen vor der schwierigen Entscheidung, ob sie auf ihr Roth-IRA-Guthaben zurückgreifen sollten, um Schulden zu begleichen. Diese Frage ist komplex und hängt von verschiedenen Faktoren ab, die sowohl die Art der Schulden als auch die langfristigen Auswirkungen auf die finanzielle Zukunft betreffen. Experten aus der Finanzwelt geben wertvolle Einblicke, die es erleichtern, eine informierte Entscheidung zu treffen. Eine der ersten Überlegungen ist die Unterscheidung zwischen „guten“ und „schlechten“ Schulden.

Gute Schulden sind solche, die in der Regel mit Investitionen in Vermögenswerte verbunden sind, die an Wert gewinnen können. Beispiele dafür sind Hypotheken auf Immobilien oder Studienkredite, die in eine Ausbildung investieren. Diese Arten von Schulden bringen nicht nur steuerliche Vorteile, sondern haben auch das Potenzial, sich langfristig positiv auszuwirken. Im Gegensatz dazu stehen sogenannte schlechte Schulden, die oft entstehen durch Konsumausgaben wie Kreditkartenschulden oder teure Autokredite. Diese Schulden unterliegen häufig höheren Zinsen und führen zu einer finanziellen Belastung ohne Vermögenszuwachs.

Bevor man Geld aus einer Roth IRA entnimmt, sollte man genau prüfen, ob das Wegzahlen der Schulden tatsächlich eine bessere finanzielle Entscheidung ist als das Weiterinvestieren des Guthabens. Der finanzielle Vorteil hängt wesentlich von den Zinssätzen der Schulden im Vergleich zu den erwarteten Renditen der Investitionen im Roth-IRA-Konto ab. Wenn beispielsweise die Zinsen eines Kreditkartenkontos bei 20 % liegen, während die durchschnittliche Rendite des Investmentportfolios im Roth-IRA-Konto bei 8 % bis 10 % liegt, könnte die Schuldensenkung einen größeren Nutzen bieten. Allerdings ist diese Betrachtung nicht immer eindeutig, da das entnommene Geld nicht nur jetzt verloren ist, sondern auch zukünftige Gewinne und den Zinseszinseffekt mindert. Ein weiterer wichtiger Faktor ist die Steuerdiversifikation, die ein Roth-IRA-Konto bietet.

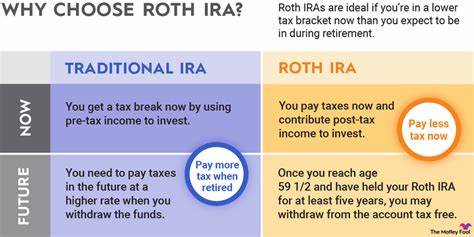

Im Gegensatz zu traditionellen IRA oder 401(k)-Plänen, bei denen die Auszahlungen im Ruhestand besteuert werden, sind Auszahlungen aus der Roth IRA steuerfrei, wenn die Bedingungen erfüllt sind. Dies bedeutet, dass das Geld in einer Roth IRA steuerfrei wächst und im Ruhestand zur Verfügung steht. Wenn Sie frühzeitig Geld daraus entnehmen, verringern Sie nicht nur Ihr Kapitals, sondern auch Ihre zukünftigen Steuervorteile. Es empfiehlt sich, diese langfristigen Auswirkungen sorgfältig gegen die unmittelbare Schuldenentlastung abzuwägen. Experten weisen auch darauf hin, dass der vorzeitige Entzug von Geldern aus der Roth IRA mit möglichen Strafgebühren verbunden sein kann, wenn bestimmte Voraussetzungen nicht erfüllt sind.

Zwar ist die ursprüngliche Beitragsmenge jederzeit steuer- und straffrei entnehmbar, die Gewinne jedoch können bei Entnahme vor Erreichen des 59½ Lebensjahres steuerpflichtig sein und Strafen nach sich ziehen, sofern keine Ausnahmen greifen. Daher sollte man genau prüfen, ob die Nutzung der Roth IRA für die Schuldentilgung überhaupt ohne Nachteil möglich ist. Die persönliche Lebenssituation spielt ebenfalls eine wesentliche Rolle. Wenn die Schuldenlast erdrückend ist und es kaum eine realistische Chance gibt, innerhalb kurzer Zeit aus eigener Kraft herauszukommen, kann die Entnahme aus der Roth IRA als eine Möglichkeit gesehen werden, um finanziellen Spielraum zu schaffen. Dabei darf jedoch nicht übersehen werden, dass durch das Entnehmen von Guthaben aus der Altersvorsorge das Risiko steigt, im Ruhestand finanziell schlechter dazustehen.

Finanzberater empfehlen daher meist, alternative Finanzierungswege wie Umschuldung, Schuldenberatung oder Anpassung des Budgets zu prüfen, bevor auf die eigenen Altersvorsorgekonten zurückgegriffen wird. Ein weiterer Aspekt ist die emotionale Komponente beim Umgang mit Schulden und Rücklagen. Schulden erzeugen Stressgefühle und können die Lebensqualität stark beeinträchtigen. Für manche kann es befreiend sein, zumindest einen Teil der Schuldenlast durch Entnahme von Geldern aus der Roth IRA zu reduzieren. Es ist jedoch wichtig, dass diese Entscheidung nicht impulsiv getroffen wird, sondern als Bestandteil eines gut durchdachten finanziellen Plans.

Die Beratung durch einen qualifizierten Finanzplaner kann helfen, die beste Lösung zu finden, die finanzielle Sicherheit und kurzfristige Entlastung in Einklang bringt. Nicht zuletzt sollten auch zukünftige wirtschaftliche Entwicklungen berücksichtigt werden. Marktschwankungen können sowohl die Rendite im Roth-IRA-Konto als auch die Fähigkeit zur Schuldentilgung beeinflussen. Das langfristige Wachstumspotenzial einer Roth IRA ist ein starkes Argument für das Belassen des Geldes im Konto. Historisch gesehen hat der Aktienmarkt auf Dauer meist positive Renditen geliefert, was durch den Zinseszinseffekt die Vermögensbildung fördert.

Eine frühzeitige Entnahme schwächt diesen Effekt und kann im Ergebnis zu einem erheblich geringeren Kapital für den Ruhestand führen. Zusammenfassend lässt sich sagen, dass die Entscheidung, ob Geld aus einer Roth IRA zur Schuldentilgung verwendet werden sollte, von vielen individuellen Faktoren abhängt. Die Art der Schulden, die Zinssätze, die persönliche finanzielle Situation, die steuerlichen Auswirkungen und die langfristigen Ziele müssen sorgfältig analysiert werden. Experten raten dazu, diese Entscheidung nicht leichtfertig zu treffen und vor allem die Möglichkeiten einer Schuldenkonsolidierung oder einer professionellen Finanzberatung auszuschöpfen. Der langfristige Vermögensaufbau durch eine Roth IRA ist ein wertvolles Instrument, dessen Zweck nicht unüberlegt aufgegeben werden sollte, auch wenn kurzfristige Engpässe Druck erzeugen.

Das Gesamtbild zeigt, dass Geld aus einer Roth IRA nur in sehr gut begründeten Ausnahmefällen zur Schuldentilgung herangezogen werden sollte. Im Idealfall erfolgt die Schuldentilgung durch andere strategische Maßnahmen, um sowohl die finanzielle Stabilität im Hier und Jetzt als auch die Absicherung für die Zukunft zu gewährleisten. Die richtige Balance zwischen Schuldenabbau und Investitionswachstum zu finden, ist der Schlüssel zu finanzieller Gesundheit und einem sorgenfreien Ruhestand.