Die Danaher Corporation, ein führendes Unternehmen im Bereich Wissenschaftliche Instrumente und Biotechnologie, steht im Fokus vieler Investoren und Branchenexperten aufgrund seiner jüngsten starken Performance und zukunftsgerichteten Wachstumsstrategie. Während der Kurs von Danaher (DHR) Ende April 2025 bei etwa 196,71 US-Dollar notierte, spiegeln die fundamentalen Kennzahlen eine solide Bewertung wider. Mit einem Trailing-Kurs-Gewinn-Verhältnis von 38,12 und einem erwarteten Vorwärts-KGV von 25,64 zeigt Danaher zusammen mit seiner robusten Geschäftsentwicklung das Potenzial, sich auch unter volatilen wirtschaftlichen Bedingungen behaupten zu können. Ein tieferer Blick auf die jüngsten Quartalsergebnisse und die strategischen Geschäftsfelder offenbart die Gründe für diese Zuversicht. Das erste bedeutende Signal für die Investorengemeinschaft war das Abschneiden im letzten Quartal, das die Erwartungen sowohl bei Umsatz als auch bei Gewinn übertraf.

Bemerkenswert ist die Tatsache, dass Danaher seine volle Jahresprognose trotz des herausfordernden makroökonomischen Umfelds aufrechterhalten konnte. Diese Konstanz zeugt von einer seltenen Planungssicherheit, die von vielen großen Unternehmen aktuell nicht kommuniziert wird. Besonders hervorzuheben ist die Erholung des Bioprozessing-Geschäfts, das nach einer langwierigen Phase der Lagerabbauzyklen nun wieder eine starke Wachstumsdynamik zeigt. Der Bereich Bioprozessing entwickelte sich als der herausragende Wachstumstreiber innerhalb von Danahers Portfolio und verzeichnete insbesondere bei Verbrauchsmaterialien ein Wachstum im niedrigen zweistelligen Prozentbereich. Diese positive Entwicklung beim Bioprozessing korreliert mit aktuellen Trends im Bereich der Biotechnologie, die auch von wichtigen Wettbewerbern wie Sartorius aufgezeigt wurden.

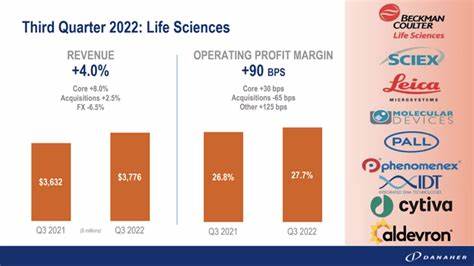

Danaher profitierte insbesondere von der erhöhten Nachfrage nach biotechnologischen Materialien und Lösungen, was das Management dazu veranlasste, die Jahresprognose für das Biotechnologiegeschäft in Richtung eines hohen einstelligen Wachstums anzuheben. Interessanterweise blieb die Gesamtjahresprognose für den Konzern jedoch stabil, was auf einen zurückhaltenderen Ausblick für das Lifesciences-Segment zurückzuführen ist. Dies liegt vor allem an Unsicherheiten bei der Finanzierung akademischer Einrichtungen in den USA, die für Danaher jedoch nur eine begrenzte Rolle spielen. Die akademische Nachfrage ist für Danaher weniger relevant als für kleinere Akteure im Markt, wie beispielsweise Judges Scientific, die einen deutlichen Umsatzanteil in diesem Bereich generieren. Die Abhängigkeit von staatlichen Fördermitteln, wie den Budgets des National Institutes of Health (NIH), ist bei Danaher vergleichsweise gering, was die Geschäftsstabilität weiter stärkt.

Zudem äußerte das Management Optimismus bezüglich der konjunkturellen Stimulierungsmaßnahmen in China, die auch Hochschulen und akademische Einrichtungen betreffen. Dies könnte potenziell einen Ausgleich für etwaige negative Effekte aus den USA schaffen. Im Diagnostik-Bereich zeigte insbesondere die Cepheid-Einheit von Danaher eine solide Performance. Die Geschäfte außerhalb des respiratorischen Bereichs übertrafen die Erwartungen, während das Segment der Atemwegstestungen sich langsam auf ein endemisches Niveau normalisierte. Dies verdeutlicht, dass Cepheid auch nach der Pandemie fest im Markt verankert ist und weiterhin eine bedeutende Rolle in der Diagnostik spielt.

Ein weiterer wichtiger Punkt ist das aktive Management der Auswirkungen von Handelsbarrieren und Zöllen, die Danaher mit einem geschätzten Effekt von rund 350 Millionen US-Dollar veranschlagt. Durch strategische Kostensenkungen, Verlagerungen in der Produktion und gezielte Preisanpassungen gelingt es dem Unternehmen jedoch, diese Belastungen weitgehend zu kompensieren. Die Verlagerung der Produktion hin zu lokalen Standorten, insbesondere in China, reduziert die Abhängigkeit von globalen Handelswegen und minimiert das Risiko weiterer geopolitischer Spannungen im Handel. Diese Flexibilität ist besonders wertvoll, wenn man den globalen Trend zu Protektionismus und Handelsschranken betrachtet. Zudem bestätigen die aktuellen Prognosen für das Geschäftsjahr 2025 eine erwartete Non-GAAP-Ergebnis pro Aktie, die mit 7,68 US-Dollar am oberen Ende einer konservativen Bandbreite liegt.

Danaher signalisiert damit eine solide Ertragskraft und Wachstumserwartung. Hinzu kommen Rückkaufprogramme und operative Verbesserungen, die das Potenzial bieten, die Prognosen zu übertreffen und zusätzlichen Mehrwert für Aktionäre zu schaffen. Die Strategie von Danaher, sich auf lebenswichtige und technologische Kernbereiche zu konzentrieren, zeigt sich als äußerst sinnvoll und zukunftssicher. Die Anwendungen im Bioprozessing, der Diagnostik und den Life-Science-Wissenschaften sind langfristig nicht nur ein Wachstumsmarkt, sondern auch von hoher Stabilität geprägt, da die Nachfrage durch wissenschaftlichen Fortschritt und gesundheitliche Notwendigkeiten geprägt wird. Trotz kurzfristiger Schwankungen und Unsicherheiten im akademischen Segment behält das Unternehmen einen robusten Kurs bei.

Die anhaltende Investition in Forschung und Entwicklung, gepaart mit strategischen Akquisitionen, unterstützt Danaher dabei, seine Marktposition weiter auszubauen. Die konsequente Diversifikation innerhalb des Gesundheits- und Wissenschaftssektors sorgt dafür, dass Umsatzeinbußen in einzelnen Segmenten durch Stärken in anderen Bereichen abgefedert werden können. Gleichzeitig bleibt das Management aufmerksam gegenüber makroökonomischen Risiken und passt die Unternehmensstrategie entsprechend an. Für Anleger bietet Danaher somit eine attraktive Kombination aus stabilen Erträgen, nachhaltigem Wachstum und einem Managementteam, das sich proaktiv auf sich verändernde Rahmenbedingungen einstellt. Die solide Bilanz und der strategische Ausbau des Bioprozessing-Geschäfts werden als wichtige Säulen für den zukünftigen Erfolg verstanden.

Auch wenn das Umfeld in der Biowissenschaft komplex und von regulatorischen sowie geopolitischen Einflüssen geprägt ist, schafft es Danaher durch seine Innovationskraft und operative Flexibilität, entscheidende Vorteile gegenüber Wettbewerbern zu sichern. Ein weiterer Pluspunkt ist die Fähigkeit des Unternehmens, trotz unsicherer globaler Lage verlässliche Prognosen abzugeben, was unterstreicht, dass interne Prozesse und das Geschäftsmodell auf langfristige Stabilität ausgelegt sind. Das Management zeigt sich zuversichtlich, das Wachstumspotenzial voll auszuschöpfen und die Aktionärswerte nachhaltig zu steigern. Mit dem Blick auf den Biotechnologiesektor als zukünftigen Wachstumsmotor positioniert sich Danaher hervorragend, um von den Megatrends Digitalisierung, Gesundheitsvorsorge und biotechnologischem Fortschritt zu profitieren. Abschließend lässt sich feststellen, dass die Danaher Corporation trotz einer Vielzahl externer Unsicherheiten eine starke Ausgangsposition für zukünftiges Wachstum besitzt.

Das Unternehmen kombiniert bewährte operative Disziplin mit Innovationsfähigkeit und Marktkenntnis, um seine führende Rolle in den Bereichen Bioprozessing und Diagnostik auszubauen. Investoren, die auf nachhaltige Wachstumschancen in der Gesundheits- und Biotechnologiebranche setzen, finden in Danaher eine vielversprechende Anlage mit einem ausgewogenen Chancen-Risiko-Profil.