In den letzten Monaten standen Inflation und ihre wirtschaftlichen Auswirkungen im Zentrum der öffentlichen Diskussion in den Vereinigten Staaten. Im Zuge stark gestiegener Preise verloren viele Konsumenten und Marktteilnehmer den Glauben an eine rasche Entspannung der Lage. Doch aktuelle Entwicklungen deuten darauf hin, dass die tiefsten Ängste vor einem unkontrollierbaren Preisauftrieb allmählich abklingen. Die jüngsten Umfragen zur Verbraucherstimmung und die Reaktionen der Finanzmärkte zeichnen ein positiveres Bild und sorgen für vorsichtigen Optimismus unter Verbrauchern und Investoren. Die Grundlage dieser verbesserten Stimmung liefert vor allem die aktuelle Umfrage der renommierten University of Michigan.

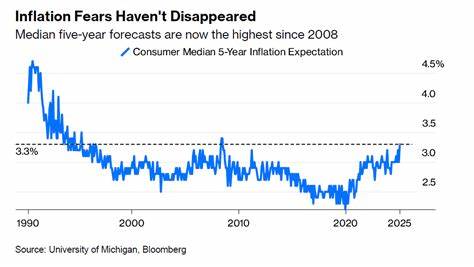

Diese zeigt deutlich, dass die Erwartungen der Verbraucher an die Inflationsrate innerhalb eines Jahres von einem historischen Höchststand wieder deutlich gesunken sind. Im Juni wurde ein Rückgang der Einjahresinflationserwartungen auf 5,1 % verzeichnet, nachdem sie im Mai noch bei 6,6 % lagen – einem Wert, der seit über vier Jahrzehnten nicht mehr erreicht wurde. Ebenso fielen die langfristigen Inflationserwartungen, die die erwartete Entwicklung über fünf bis zehn Jahre abbilden, leicht von 4,2 % im Mai auf 4,1 % im Juni. Solche Anpassungen in den Erwartungen sind von großer Bedeutung, da sie einen Einfluss darauf haben, wie nachhaltig sich die Inflation im Alltag der Menschen verankert. Höhere Erwartungshaltungen können zu einem anhaltenden Preisdruck führen, während sinkende Erwartungen Spielraum für Beruhigung und Stabilisierung bieten.

Neben dem Rückgang der Inflationserwartungen zeigte sich ein weiterer positiver Trend: Die allgemeine Verbraucherstimmung erholte sich ebenfalls deutlich. Der Verbraucherindex stieg von einem Tiefpunkt von 52,2 im Mai auf 60,5 im Juni. Dies ist umso bemerkenswerter, als der Mai zu den schwächsten Monaten der Konsumlaune der letzten Jahrzehnte zählte. Die verbesserte Stimmung lässt sich zum Teil durch eine teilweise Normalisierung der wirtschaftspolitischen Unsicherheiten erklären. Besonders die hohe Volatilität, die mit den im April angekündigten und dann abgeschwächten Zollmaßnahmen zusammenhing, hinterlässt laut Experten nun weniger Spuren im Verbrauchervertrauen.

Joanne Hsu, Direktorin der University of Michigan Survey of Consumers, hebt hervor, dass sich die Verbraucher langsam mit den Einflüssen der hohen Zölle und der damit verbundenen politischen Schwankungen arrangiert hätten. Diese Anpassung trägt zur Stabilisierung der Inflationserwartungen und zu einer verbesserten Wahrnehmung der wirtschaftlichen Lage bei. Auch die Financial Markets nehmen diese Entwicklung positiv auf. Der US-amerikanische Leitindex S&P 500 bewegt sich nahe seiner Allzeithochs, angetrieben von einer Mischung aus Anpassung der Erwartungen und ermessener Zuversicht unter Investoren. Die anfänglichen Ängste vor noch höheren Zöllen und einem ungebremsten Inflationsanstieg scheinen sich etwas zu relativieren.

Zwar liegen die heute bestehenden Zölle immer noch über den Erwartungen zu Jahresbeginn, doch der dramatische Anstieg im Frühjahr konnte abgemildert werden. In diesem Kontext rückt auch die Geldpolitik der Federal Reserve stärker in den Fokus. Die Zentralbank signalisierte Bereitschaft, die Zinsen im weiteren Verlauf des Jahres zu senken, wenngleich nicht in dem Umfang, wie es sich Marktteilnehmer im vergangenen Jahr erhofft hatten. Diese moderate Einschätzung trägt wiederum dazu bei, dass sich die Optimisten unter den Anlegern hervortun und ihre Prognosen für den Aktienmarkt anpassen. Strategische Fachleute auf Wall Street zeigen sich zunehmend besser gestimmt.

Der mediane Zielwert für den S&P 500 liegt bei 6.100 Punkten und damit zwar noch unter den Erwartungen aus dem Dezember mit 6.500 Punkten, aber über den jüngsten Tiefpunkten nach den Marktrückgängen im April. Zahlreiche Investmentfirmen haben ihre Kursziele für den Aktienmarkt nach unten korrigiert, doch viele von ihnen sind inzwischen wieder im Aufwärtstrend und heben ihre Prognosen an. Verbraucher und Investoren verfolgen dabei oft die gleiche Fragestellung: Wie ist die aktuelle Lage und wie entwickelt sie sich weiter? Gerade die Einschätzung, ob die Situation sich verbessert oder verschlechtert, ist ein entscheidender Faktor für das zukünftige Verhalten.

Die ersten positiven Anzeichen bei den Inflationsdaten und der Wirtschaftsmeinung lassen darauf schließen, dass beide Gruppen dieser wichtigen Frage zunehmend eine optimistischere Antwort geben. Dennoch bleibt Vorsicht geboten. Die Inflationserwartungen sind zwar gefallen, jedoch liegen sie weiterhin über dem Niveau vor sechs Monaten und signalisieren noch immer einen gewissen Grad an Unsicherheit. Auch externe Faktoren wie geopolitische Spannungen, Lieferkettenprobleme und die weltweite wirtschaftliche Dynamik könnten jederzeit neue Herausforderungen darstellen. Für Verbraucher bedeutet die abnehmende Angst vor der Inflation eine gewisse Erleichterung.

Sinkende Preiserwartungen können zu einer Stabilisierung bei Konsumpreisen führen und damit den Alltag etwas planbarer machen. Die gestiegene Verbraucherstimmung könnte zudem positiven Einfluss auf die Ausgabenbereitschaft haben, was wiederum das Wirtschaftswachstum stützen kann. Für Investoren manifestiert sich der Wandel in einer vorsichtigen Rückkehr zu risikoreicheren Anlagen und einer stärkeren Ausrichtung auf Wachstumswerte. Die Erholung am Aktienmarkt ist Ausdruck eines gewachsenen Vertrauens in die wirtschaftlichen Fundamentaldaten und eine moderatere Inflation. Zwar sind die Rahmenbedingungen weiterhin komplex, doch der sichtbare Rückgang der tiefsten Inflationsängste bietet eine willkommene Basis, um Perspektiven neu zu bewerten und Chancen auszumachen.