Die Kreditwürdigkeit spielt eine zentrale Rolle in unserem finanziellen Leben. Sie beeinflusst nicht nur die Chancen, einen Kredit zu erhalten, sondern auch die Konditionen, zu denen man Geld leihen kann, die Höhe von Versicherungsprämien oder sogar die Möglichkeit, eine Wohnung zu mieten oder einen Job zu bekommen. In den USA liegt die durchschnittliche Kreditwürdigkeit laut FICO, einem der führenden Anbieter von Kreditbewertungsmodellen, bei 717 – ein Wert, der als gut eingestuft wird. Dennoch kämpfen viele Menschen damit, ihren Score zu verbessern, was erhebliche Auswirkungen auf ihren finanziellen Handlungsspielraum haben kann. Doch was genau ist ein Kredit-Score, wie wird er berechnet, und was können Verbraucher tun, um ihn zu erhöhen? Diese Fragen werden im Folgenden ausführlich beantwortet.

Kredit-Score erklärt: Was verbirgt sich dahinter? Ein Kredit-Score ist eine dreistellige Zahl, die das Risiko bewertet, das ein Kreditnehmer für einen Kreditgeber darstellt. Diese Zahl basiert auf den vergangenen finanziellen Aktivitäten und der Kreditgeschichte einer Person. Er wird oft mit der Schulnoten-Logik verglichen, wobei ein hoher Score signalisiert, dass jemand zuverlässig seine Schulden zurückzahlt, während ein niedriger Score auf ein höheres Ausfallrisiko hindeutet. Finanzexpertin Annamaria Lusardi beschreibt den Score gerne als „finanzielles GPA“, also eine Art Notendurchschnitt, der anderen zeigt, wie verlässlich jemand im Umgang mit Geld ist. Am gängigsten ist in den USA der FICO-Score.

Er wird in etwa 90 Prozent aller Kreditentscheidungen berücksichtigt und basiert auf fünf wesentlichen Faktoren. Diese Gewichtung kann je nach individueller Situation variieren, vor allem abhängig davon, wie lange jemand schon eine Kreditgeschichte hat. Die Hauptfaktoren für die Berechnung des Kredit-Scores An erster Stelle steht die Zahlungshistorie, welche etwa 35 Prozent des Scores einnimmt. Sie betrachtet, ob Rechnungen und Kredite pünktlich zurückgezahlt wurden, aber auch, ob es Zahlungsausfälle oder Inkassoverfahren gab. Das zeigt Kreditgebern, wie vertrauenswürdig ein Kreditnehmer ist.

Der zweitwichtigste Faktor ist die Höhe der bestehenden Schulden, die ungefähr 30 Prozent des Scores ausmacht. Dabei geht es nicht nur um den absoluten Betrag, sondern vor allem um die sogenannte Kreditnutzung oder Auslastung. Wenn jemand beispielsweise seine Kreditkartenlimit vollständig ausschöpft, signalisiert das, dass die finanzielle Belastung hoch sein könnte und ein erhöhtes Risiko besteht, Zahlungen zu versäumen. An dritter Stelle steht die Länge der Kreditgeschichte, die 15 Prozent bewertet. Hier fließen das Alter des ältesten und des jüngsten Kontos sowie das durchschnittliche Alter aller Konten mit ein.

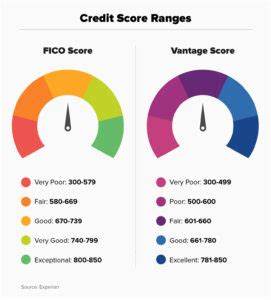

Ein langer und stabiler Verlauf wirkt sich positiv aus, während eine sehr kurze Geschichte oder häufige Kontoeröffnungen eher negativ bewertet werden. Die restlichen 20 Prozent verteilen sich auf den Anteil an neu eröffnetem Kredit (etwa 10 Prozent) und die Vielfalt der genutzten Kreditarten (ebenfalls rund 10 Prozent). Letzteres wird als Kreditmix bezeichnet und umfasst verschiedene Kreditformen wie Ratenkredite, Hypotheken oder Kreditkarten. Eine breite Mischung, bei der alle Verbindlichkeiten ordnungsgemäß bedient werden, kann den Score fördern, wohingegen häufige neue Kreditanfragen das Gegenteil bewirken können. Wie ist die Skalierung und was bedeutet ein guter Score? Der FICO-Score bewegt sich auf einer Skala von 300 bis 850.

Ein Wert von 850 wird als perfekter Score angesehen, der jedoch selten notwendig ist, um während der Kreditvergabe die besten Konditionen zu erhalten. Die Rangfolge gliedert sich in fünf Bereiche: Schlecht, Befriedigend, Gut, Sehr Gut und Hervorragend. Daten von Experian zeigen, dass etwa 71 Prozent der Amerikaner entweder einen guten oder besseren Score besitzen. Circa 13 Prozent bewegen sich im schlechten Bereich mit Scores zwischen 300 und 579, während weitere 16 Prozent mit 580 bis 669 eine befriedigende Kreditwürdigkeit ausweisen. Etwa ein Fünftel zählt zur guten Kategorie mit Werten zwischen 670 und 739.

Die Mehrzahl, nämlich 28 Prozent, ist mit Scores von 740 bis 799 sehr gut aufgestellt. Die besten 22 Prozent erreichen schließlich Werte zwischen 800 und 850 und zählen somit zur außergewöhnlich kreditwürdigen Gruppe. Alter und Kreditwürdigkeit – Generationen im Vergleich Die Kreditwürdigkeit steigt mit zunehmendem Alter. Generell zeigt die Statistik, dass ältere Generationen bessere Scores vorweisen als jüngere. So liegt der durchschnittliche Wert bei der Generation Z bei etwa 681, während Millennials mit 691 einen moderat höheren Wert aufweisen.

Die Generation X liegt mit 709 schon im guten Bereich, Babyboomer erzielen durchschnittlich 746 Punkte und die stille Generation führt mit rund 760 Kreditpunkten an. Dieser Trend hängt mit länger bestehenden Kreditkonten und mehr Erfahrung im Umgang mit Finanzen zusammen. Mythen über die Kreditwürdigkeit: Prüfen kostet nichts Viele Verbraucher glauben fälschlicherweise, dass das Abrufen der eigenen Kreditwürdigkeit selbst den Score mindert. Das ist falsch. Wenn Sie Ihre eigene Kreditwürdigkeit über Banken, Kreditinstitute oder offizielle Portale wie myfico.

com abrufen, handelt es sich in der Regel um eine „weiche“ Anfrage, die keine negativen Auswirkungen hat. Negative Effekte entstehen nur bei „harten“ Prüfungen, etwa durch Banken bei Kreditanträgen oder Kreditkarteneröffnungen. Solche Anfragen können den Wert kurzzeitig senken, sind aber oft unvermeidlich für größere Finanzierungen. Effektive Strategien zur Verbesserung Ihrer Kreditwürdigkeit Der effektivste Weg zur Erhöhung der Kreditwürdigkeit ist das Abbezahlen bestehender Schulden. Besonders wichtig ist es, den Kreditrahmen nicht vollständig auszuschöpfen.

Lusardi empfiehlt, etwa 70 Prozent oder weniger des verfügbaren Kredits zu nutzen, um ein Zeichen finanzieller Stabilität zu senden. Ein begrenzter Kreditverbrauch zeigt Kreditgebern, dass Sie Ihre Ausgaben gut kontrollieren und nicht überfordert sind. Ein weiterer Ansatz ist der bewusste Umgang mit verschiedenen Kreditarten. Zwar wird ein geringer Anteil des Scores durch den Kreditmix beeinflusst, doch es lohnt sich nur, mehrere Kreditarten zu managen, wenn diese finanziell sinnvoll sind. Es ist daher nicht ratsam, nur zur Verbesserung des Scores unüberlegt neue Kreditlinien zu eröffnen, insbesondere wenn Sie bislang keine komplexe Kreditgeschichte haben.

Die Historie der Konten ist ebenfalls entscheidend: Ältere Konten wirken sich positiv auf Ihre Bewertung aus, deshalb sollten Sie alte Kreditkarten oder Konten nicht vorschnell schließen. Auch sollten Sie nicht zu viele neue Kreditanfragen in kurzer Zeit stellen, da dies vom System als finanzieller Stress interpretiert werden kann. Warum eine gute Kreditwürdigkeit bares Geld wert ist Ein hoher Score bedeutet günstige Kreditkonditionen, niedrigere Zinsen und oft auch geringere Versicherungsprämien. Selbst eine kleine prozentuale Verbesserung bei Hypothekenzinsen kann über die Laufzeit eines Kredits erhebliche Einsparungen bringen. Ohne eine ordentliche Kreditwürdigkeit ist es dagegen oft schwierig oder teuer, überhaupt Kredite zu bekommen – eine Situation, die das Erreichen von Lebenszielen erheblich erschwert.

Fazit Die durchschnittliche Kreditwürdigkeit liegt in den USA bei 717 und wird von zahlreichen Faktoren beeinflusst, darunter Zahlungshistorie, Schuldenstand, Länge der Kreditgeschichte, neue Kreditanfragen und die Vielfalt der Kreditarten. Die Kenntnis dieser Faktoren und deren Einfluss ist der Schlüssel, um die eigene Punktzahl gezielt zu verbessern. Verantwortungsbewusstes Zahlen von Schulden, die Vermeidung von Überauslastung und ein bewusster Umgang mit Krediten helfen dabei, den Score nachhaltig zu steigern. Gute Kreditwürdigkeit eröffnet finanzielle Chancen, schützt vor hohen Kosten und liefert Sicherheit für die Zukunft – ein Ziel, das es sich lohnt, anzugehen.

![Next Cryptocurrency to Explode, 30 April — Kucoin Token, Initia, Pundi X [New]](/images/E0D83E23-E30E-41CB-9A22-73275D831B47)