Die US-Notenbank, besser bekannt als die Federal Reserve (Fed), steht möglicherweise vor einer Zinssenkung, die viele Verbraucher und Investoren aufhorchen lässt. Während der Gedanke an niedrigere Zinsen verlockend ist – insbesondere im Hinblick auf Hypotheken – bleibt abzuwarten, inwieweit diese Maßnahmen tatsächlich auf die Hypothekenzinsen einwirken werden. In diesem Artikel betrachten wir die möglichen Auswirkungen der bevorstehenden Zinssenkungen der Fed auf den Hypothekenmarkt und analysieren, warum es nicht garantiert ist, dass die Hypothekenzinsen signifikant gesenkt werden. Zunächst ist es wichtig zu verstehen, wie die Zinspolitik der Fed funktioniert. Die Federal Reserve steuert die amerikanische Wirtschaft durch die Festlegung des Leitzinses, also dem Zinssatz, zu dem Banken untereinander Geld leihen.

In der Regel zielt die Fed darauf ab, die Inflation zu kontrollieren und die Beschäftigung zu fördern. Wenn die Wirtschaft schwächelt oder die Inflation zu sinken droht, senkt die Fed oft die Zinsen, um das Wachstum anzukurbeln. Niedrigere Zinsen bedeuten günstigere Kreditkosten, was insbesondere den Bau- und Immobilienmarkt ankurbeln soll. Jedoch ist der Hypothekenmarkt nicht direkt an den Leitzins gebunden. Während theoretisch niedrigere Zinsen der Fed die Hypothekenzinsen senken sollten, ist die Realität weitaus komplexer.

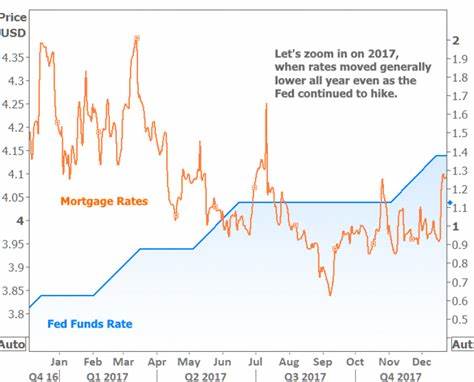

Es gibt verschiedene Faktoren, die die Zinssätze für Hypotheken beeinflussen, und nicht alle von ihnen sind direkt mit den Maßnahmen der Fed verknüpft. Ein Hauptfaktor, der die Hypothekenzinsen beeinflusst, ist der Anleihenmarkt. Hypothekenzinsen sind oft an die Renditen von 10-jährigen US-Staatsanleihen gekoppelt. Wenn Anleger steigende Risiken oder wirtschaftliche Unsicherheiten wahrnehmen, tendieren sie dazu, in sichere Anlagen wie Staatsanleihen zu investieren, was zu einem Anstieg der Anleiherenditen führen kann. Auch wenn die Fed die Zinssätze senkt, können steigende Anleiherenditen die Hypothekenzinsen entgegenwirken.

Darüber hinaus spielt die Erwartungshaltung eine wichtige Rolle. Wenn die Fed eine Zinssenkung ankündigt, interpretieren viele Marktteilnehmer dies als Zeichen dafür, dass die wirtschaftliche Lage angespannt ist. Solche Befürchtungen können dazu führen, dass Investoren risikoscheu werden und in sichere Anlagen flüchten, was wiederum die Anleiherenditen und damit die Hypothekenzinsen beeinflusst. Wenn die Markterwartungen negativ sind, könnte das die Senkung der Hypothekenzinsen bremsen, selbst wenn die Fed ihre Zinsen senkt. Ein weiterer Aspekt, der in die Überlegungen einfließt, ist die Inflation.

Obwohl die Fed möglicherweise bereit ist, die Zinsen zu senken, muss sie gleichzeitig auf die Inflation achten. Eine anhaltende hohe Inflation könnte die Fed dazu bewegen, die Zinsen nicht ganz so stark zu senken oder sogar in Zukunft erneut anzuheben. Für Hypothekennehmer könnte dies bedeuten, dass sogar bei einer Zinssenkung die Hypothekenzinsen nicht signifikant sinken, da die Risiken einer zukünftigen Inflation im Raum stehen. Ein zusätzliches Hindernis ist die allgemeine Nachfrage auf dem Immobilienmarkt. In Zeiten steigender Zinsen sehen wir oft eine Verringerung der Kaufkraft, da die Kredite teurer werden.

Wenn die Fed jedoch die Zinsen senkt, könnte dies den Markt anregen und die Nachfrage steigern. Die erhöhte Nachfrage könnte die Preise für Immobilien und somit auch die Hypothekenzinsen wieder nach oben treiben. Ein lebendiger Immobilienmarkt kann dazu führen, dass ein Teil der potenziellen Zinssenkung, die von der Fed kommt, wieder aufgezehrt wird. Auch die individuellen Kreditbedingungen spielen eine Rolle. Kreditnehmer mit schlechterer Bonität müssen möglicherweise höhere Zinssätze zahlen, unabhängig von den Leitzinsen der Fed.

Die Banken legen ihre Zinssätze entsprechend dem Risiko fest, das sie bei einem Kreditnehmer sehen. Das bedeutet, dass selbst wenn die Zinsen der Fed sinken, die tatsächlichen Hypothekenzinsen für bestimmte Gruppen von Kreditnehmern stabil bleiben oder sogar steigen könnten. Die jüngsten Entwicklungen auf dem Immobilienmarkt und die allgemeine wirtschaftliche Unsicherheit haben zusätzlich zu einer von Unsicherheit geprägten Umgebung geführt. Analysten sind sich einig, dass eine Zinssenkung der Fed nicht automatisch zu einer erheblichen Entlastung der Hypothekenzinsen führen wird. Viele Verbraucher haben bereits hohe Erwartungen an eine Verbesserung der Zinssätze, aber diese Erwartungen könnten letztlich enttäuscht werden, wenn sich die wirtschaftliche Lage nicht wesentlich verbessert.

Die Rolle der Zentralbanken in einer Marktwirtschaft ist entscheidend, und während ein Zinsschnitt theoretisch eine positive Wirkung entfalten könnte, muss auch die Realität des Marktes beachtet werden. Die Fed hat zwar das Potenzial, die wirtschaftliche Aktivität durch Zinssenkungen zu stimulieren, jedoch sind die Auswirkungen auf den Hypothekenmarkt nicht so klar, wie viele es sich erhoffen. Letztlich hängt die Entwicklung der Hypothekenzinsen von einer Vielzahl von Faktoren ab, von der allgemeinen wirtschaftlichen Stimmung über die Kapitalmärkte bis hin zu individuellen Kreditrisiken. Zusammenfassend lässt sich sagen, dass die bevorstehende Zinssenkung der Federal Reserve sicherlich Beobachtungen und Diskussionen auslösen wird. Die Frage, ob sie zu niedrigeren Hypothekenzinsen führt, ist jedoch komplex und vielschichtig.

Vermutlich werden viele Kreditnehmer und Immobilienkäufer die Entwicklungen aufmerksam verfolgen und darauf hoffen, dass die gewünschten Veränderungen im Hypothekenmarkt tatsächlich eintreten. Bis es jedoch zu spürbaren Änderungen kommt, bleibt eine gewisse Vorsicht geboten – sowohl auf der Seite der Anleger als auch der Verbraucher.