Die finanzielle Situation vieler Menschen weltweit ist eng mit ihren alltäglichen Geldgewohnheiten verknüpft. Häufig laufen diese Gewohnheiten unbewusst im Hintergrund ab, beeinflussen jedoch maßgeblich den langfristigen Wohlstand. Vincent Chan, ein renommierter Finanzexperte, bringt Licht in die oft übersehenen Verhaltensweisen, die viele Menschen trotz guter Absichten arm halten. Er weist insbesondere darauf hin, dass die durchschnittliche Sparquote in den USA lediglich bei 4,6 % liegt – ein Wert, der weit unter dem liegt, was für eine sichere finanzielle Zukunft notwendig wäre. Was bedeutet eine Sparquote von 4,6 % eigentlich? Wenn man bedenkt, dass der durchschnittliche Amerikaner nur knapp 5 % seines Einkommens auf die Seite legt, wird schnell klar, dass das für die meisten Menschen nicht ausreicht, um eine solide Altersvorsorge aufzubauen oder unvorhergesehenen finanziellen Herausforderungen zu begegnen.

Chan stellt fest, dass dieser niedrige Wert das Resultat mehrerer schlechter Geldgewohnheiten ist, die tief in der amerikanischen Gesellschaft verwurzelt sind. Ein wesentlicher Fehler vieler Menschen ist die Art und Weise, wie sie ihr Einkommen handhaben. Die verbreitete Praxis, zuerst Geld auszugeben und dann zu sparen, führt häufig dazu, dass am Ende des Monats kaum noch etwas übrig bleibt. Chan empfiehlt stattdessen, die Reihenfolge zu verändern: Erst sparen, dann ausgeben. Diese einfache Umstellung kann eine ganze Menge bewirken, um finanzielle Sicherheit zu schaffen.

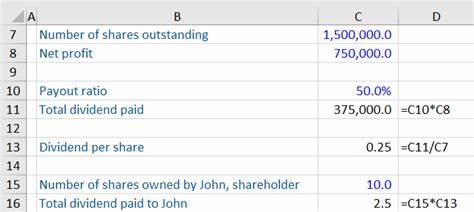

Das Konzept der sogenannten 80/20-Regel im Finanzmanagement wird von Chan hervorgehoben. Nach diesem Prinzip sollte man mindestens 20 % seines Einkommens sparen und mit den verbleibenden 80 % sowohl alltägliche Ausgaben als auch Wünsche decken. Obwohl es anfangs eine Herausforderung sein kann, fordert Chan seine Zuhörer dazu auf, mindestens diesen Wert als Ziel zu setzen und ihn nach Möglichkeit zu erhöhen. Wichtig ist hierbei auch die bewusste Einsparung bei unnötigen Ausgaben, wie etwa ungenutzten Abonnements oder impulsiven Käufen. Investitionen spielen eine zentrale Rolle bei der Vermögensbildung.

Chan betont, dass das reine Sparen in einem niedrigen Zinsumfeld langfristig nicht ausreicht. Die Investition von Geld in Wertpapiere wie Exchange Traded Funds (ETFs), Aktien oder Mutual Funds kann durch die Kraft des Zinseszinses exponentiell zur Vermögenssteigerung beitragen. Warren Buffett dient Chan hierbei als prominentes Beispiel: Der berühmte Investor hat mehr als 99 % seines Vermögens nach seinem 50. Lebensjahr aufgebaut – das zeigt, wie wichtig der frühe Einstieg ins Investieren und das konsequente Fortführen dieser Praxis sind. Ein weiterer Aspekt, den Chan erforscht hat, ist die Rolle von Schulden, insbesondere von Kreditkartenschulden.

Sie kann sich zu einem echten finanziellen Hemmschuh entwickeln. Aufgrund hoher Zinssätze wachsen die Schulden durch Zinseszinsen schnell an, wenn man nicht rechtzeitig handelt. Diese Schulden sollten so schnell wie möglich abgebaut werden, um finanzielle Freiheit zu erlangen und gleichzeitig mehr Spielraum für Investitionen zu schaffen. Die psychologische Komponente der Geldgewohnheiten sollte ebenfalls nicht unterschätzt werden. Oft sind es impulsive Entscheidungen und fehlende Disziplin, die zu schlechten Geldentscheidungen führen.

Ein gewisses Maß an Budgetierung und Selbstkontrolle ist vom Vorteil, um finanzielle Ziele langfristig zu erreichen. Das Erstellen und Einhalten eines Budgets hilft, den Überblick zu behalten und Ausgaben bewusst zu steuern. Zusätzlich plädiert Chan dafür, bei der Vermögensplanung Geduld walten zu lassen. Schnelle Reichtümer sind selten und oftmals riskant. Stattdessen lohnt sich der langfristige Blick: Regelmäßiges Sparen, kluge Investitionen und das Vermeiden unnötiger Schulden legen den Grundstein für einen gesicherten Wohlstand im Alter.

Insgesamt zeigt Vincent Chan auf, dass viele finanzielle Probleme weniger mit mangelndem Einkommen als mit schlechten Gewohnheiten zusammenhängen. Die niedrige Sparquote von 4,6 % in den USA demonstriert eindrücklich, wie weit viele Menschen von einer nachhaltigen Finanzstrategie entfernt sind. Um diese Statistik zu verbessern, bedarf es einer bewussten Umstellung auf bessere Finanzgewohnheiten, mehr Disziplin beim Sparen und frühzeitigem Investieren. Wer sich diese Erkenntnisse zu Herzen nimmt und bereit ist, die typischen Fehler zu vermeiden, kann seine finanzielle Situation langfristig verbessern. Indem man erst spart und dann ausgibt, Schulden vermeidet und regelmäßig investiert, schafft man eine solide Basis für finanziellen Wohlstand.

Es ist eine Kombination aus Wissen, Planung und Ausdauer, die am Ende den Unterschied macht. Vincent Chans Einsichten sind eine wertvolle Orientierungshilfe für alle, die sich aktiv mit ihrer Finanzplanung auseinandersetzen möchten. Sie zeigen deutlich, dass finanzielle Freiheit kein Zufall ist, sondern das Ergebnis bewusster Entscheidungen und konsequenter Handlungen.