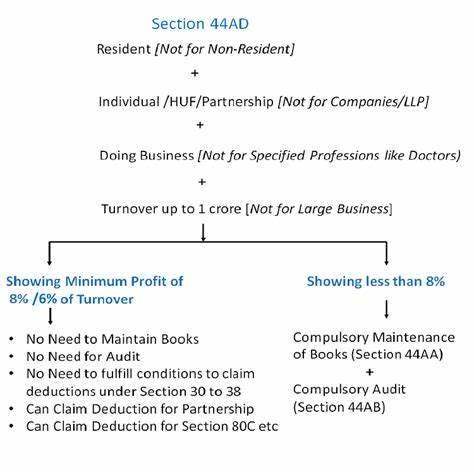

Die steuerliche Behandlung von Einzelhandelsunternehmen unterliegt in Indien klaren gesetzlichen Vorschriften, die im Einkommensteuergesetz verankert sind. Eine der wesentlichen Regelungen ist die Section 44AD, die sich mit der vereinfachten Besteuerung von kleineren Unternehmen beschäftigt. In jüngster Zeit hat die Anwendung dieser Vorschrift, insbesondere auf Einzelhändler, wie der Fall „Santosh Kumar vs ITO“ vor dem ITAT Jaipur zeigt, für erhebliche Diskussionen gesorgt und die steuerrechtliche Praxis beeinflusst. Section 44AD ermöglicht es bestimmten Gewerbetreibenden, ihren Steuerbetrag pauschal zu berechnen ohne eine komplexe Gewinnermittlung vorzunehmen. Die Basis dafür kann jedoch in besonderen Fällen Bruttoeinlagen, etwa Bankeinzahlungen, sein, die mit einem pauschalen Satz angesetzt werden.

Das bedeutet konkret, dass ein Festwert von 8% der Bruttoeinlagen als Nettogewinn versteuert wird. Bei Einzelhandelsunternehmen, die häufig eine Vielzahl von Bargeldtransaktionen und Bankeinzahlungen verzeichnen, kann dies erhebliche steuerliche Auswirkungen haben. Die Behandlung von Bruttoeinlagen als Nettogewinn unter Section 44AD bewirkt, dass der Steuerpflichtige auch dann einen Mindestbetrag an Einkommensteuer zu entrichten hat, wenn sein tatsächlicher Buchgewinn niedriger ist oder wenn keine ordnungsgemäßen Aufzeichnungen vorliegen. Dies kann für viele Einzelhändler sowohl eine Erleichterung als auch eine Herausforderung darstellen, je nach der individuellen Geschäftssituation. Die Finanzverwaltung hat durch die Rechtsprechung klargestellt, dass bei der Anwendung von Section 44AD die durch das Konto fließenden Beträge als Indikator für den maximalen Umsatz anzusehen sind, was vor allem dann relevant wird, wenn Rückfragen oder Prüfungen anstehen.

Besonders in Fällen, in denen Steuerpflichtige ihre Steuererklärung nicht fristgerecht einreichen oder unangemeldete Bargeldeinlagen vorgenommen haben, wird die Anwendung der pauschalen Besteuerung relevant. Im besagten Fall des Einzelhändlers Santosh Kumar wurde festgestellt, dass seine Bruttoeinlagen in Höhe von über 25 Lakh Rupien bei der Bank eingezahlt wurden, ohne dass eine entsprechende Steuererklärung eingereicht wurde. Die Finanzbehörde erachtete diese Einlagen als Einkommen aus nicht gemeldeten Quellen und zog Section 44AD heran, um das Einkommen ebenfalls pauschal zu ermitteln. Dieses Vorgehen stellt für viele Unternehmer eine wichtige Lehre dar, da es verdeutlicht, dass die Finanzverwaltung Bruttoeinlagen als Grundlage für die Schätzung des zu versteuernden Einkommens heranziehen kann. Die Vorteile von Section 44AD liegen vor allem in der Vereinfachung der Steuererklärung für Kleingewerbetreibende, die oftmals nicht über eine ausgefeilte Buchhaltung verfügen.

Durch die pauschale Versteuerung entfällt die Notwendigkeit einer aufwändigen Gewinnermittlung oder Bilanzierung, was insbesondere im Einzelhandel häufig zutrifft. Allerdings müssen Unternehmer beachten, dass die Pauschalbesteuerung von 8% der Bruttoeinlagen nur unter bestimmten Voraussetzungen angewandt werden kann. So gilt die Regelung typischerweise für Betriebe mit einem Gesamtumsatz von bis zu 2 Crore Rupien und es dürfen keine besonderen Handels- oder Industriebetriebe vorliegen. Zudem ist die fristgerechte Einreichung der Steuererklärung unerlässlich, um eine möglichst problemlose Anwendung von Section 44AD zu gewährleisten. Die Bedeutung der Entscheidung des ITAT Jaipur liegt darin, dass sie Klarheit darüber bietet, wie die Finanzämter Bruttoeinlagen im Einzelhandel bewerten und welche steuerlichen Folgen daraus entstehen können.

Es zeigt sich, dass Cash- und Banktransaktionen sorgfältig dokumentiert und nachvollziehbar gestaltet werden müssen, um unnötige steuerliche Diskussionen und Zuschätzungen zu vermeiden. Für Einzelhändler bedeutet dies auch, dass die Wahl des richtigen Verfahrens zur Ermittlung des steuerpflichtigen Einkommens eine strategische Angelegenheit ist. Eine professionelle Beratung wird empfohlen, um die Vorteile von Section 44AD optimal zu nutzen und gleichzeitig Risiken durch Fehlbewertungen oder Schätzungen seitens der Steuerbehörden zu vermeiden. Zusätzlich hat die Rechtsprechung dazu geführt, dass Unternehmen genauer darauf achten müssen, welche Dokumente und Nachweise sie gegenüber dem Finanzamt vorlegen können. Der Verzicht auf ordnungsgemäße Unterlagen kann dazu führen, dass die Pauschalbesteuerung durch höhere Schätzungen oder zusätzliche Prüfungen ergänzt wird.

In der Praxis wird deutlich, dass Section 44AD nicht nur eine Vereinfachung für Kleinunternehmer ist, sondern auch ein Kontrollinstrument für die Finanzbehörden darstellt, um steuerliche Transparenz zu fördern. Die Vorschrift dient daher als ein Mittel zur Minimierung von Steuerhinterziehung und zur Vereinfachung der Verwaltungsvorgänge. Aus Sicht des Einzelhandels ist die sorgfältige Planung und Vorbereitung im Vorfeld der Steuererklärung essenziell. Kenntnisse über die Auswirkungen von Section 44AD sowie aktuelle Gerichtsurteile ermöglichen eine bewusste Steuerstrategie, die sowohl Compliance als auch steuerliche Effizienz berücksichtigt. Dabei ist es wichtig, die Bruttoeinlagen im Auge zu behalten und sicherzustellen, dass sie nachvollziehbar und korrekt erfasst werden.

Die pauschale Eigenkapitalbesteuerung von 8% bei Einzelhandelsumsätzen unter Section 44AD kann zu einer stabileren Steuerplanung führen, wenn sie richtig angewandt wird. Gleichzeitig sollten Einzelhändler regelmäßig prüfen, ob ihre Umsätze und Buchhaltungsweisen den Voraussetzungen der Vorschrift entsprechen, um Sanktionen oder Nachzahlungen zu vermeiden. Zusammenfassend lässt sich sagen, dass Section 44AD im Zusammenhang mit dem Einzelhandel und der pauschalen Versteuerung von Bruttoeinlagen durch den pauschalen Nettogewinnsatz von 8% erhebliche steuerliche Bedeutung besitzt. Die steuerliche Praxis, wie sie durch die Rechtsprechung verdeutlicht wird, fordert von Einzelhändlern eine präzise Dokumentation sowie eine umsichtige Steuerplanung. Die Kenntnis dieser Regelungen und eine zeitnahe Umsetzung helfen nicht nur bei der Einhaltung gesetzlicher Anforderungen, sondern auch bei der Optimierung der Steuerlast.

Expertenrat und regelmäßige Schulungen zum Thema sind daher für Einzelhändler unerlässlich, um rechtliche und wirtschaftliche Nachteile zu vermeiden und langfristig erfolgreich zu bleiben.