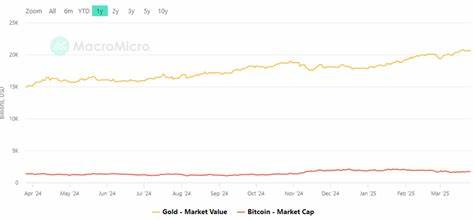

Die globalen Finanzmärkte haben in den letzten Wochen dramatische Schwankungen erlebt, begünstigt durch geopolitische Unsicherheiten im Nahen Osten. Besonders die Entwicklungen nach dem militärischen Angriff Israels auf Iran haben sowohl den Gold- als auch den Ölmarkt beeinflusst. Trotz der anfänglichen Befürchtungen eines umfassenden militärischen Konflikts, zeigte sich, dass die israelischen Angriffe restriktiv und gezielt waren, was die Auswirkungen auf die Märkte maßgeblich gedämpft hat. Gold hat im Jahr 2024 eine beeindruckende Rally hingelegt, mit einer Steigerung von über 30 Prozent und erreichte kürzlich ein Allzeithoch von 2.758,49 US-Dollar pro Unze.

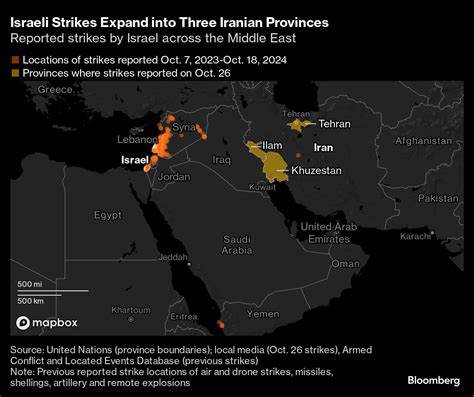

Diese Rally wurde durch wachsende geopolitische Spannungen im Nahen Osten sowie durch die Unsicherheit hinsichtlich der bevorstehenden US-Präsidentschaftswahl befeuert. Investoren suchen in solchen Zeiten traditionell nach sicheren Anlagehäfen, und Gold erfüllt diese Rolle seit Jahrhunderten. Der Angriff am 26. Oktober auf militärische Ziele in Iran durch israelische Luftwaffe unterschied sich deutlich von den Erwartungen vieler Marktteilnehmer. Die Operationen zielten ausschließlich auf Militäranlagen ab und umgingen explizit die für den Energiesektor besonders sensiblen Öl- und Nuklearanlagen.

Dies führte dazu, dass der unmittelbare Risikoaufschlag auf Rohstoffe, insbesondere Öl, deutlich geringer ausfiel als zunächst befürchtet. Die zurückhaltende Reaktion Teherans, die keine direkte Gegenschlagankündigung beinhaltete, wirkte beruhigend auf die Märkte. In Folge dessen wurde die sichere Hafen Nachfrage nach Gold gedämpft, was in einem leichten Preisrückgang resultierte. Hedgefonds und andere institutionelle Anleger hatten zuvor ihre Netto-Long-Positionen in Gold ausgebaut, während auch Investitionen in Gold-ETFs anstiegen. Diese Bewegungen unterstreichen die anhaltende Erwartung geopolitischer Risiken, wenngleich die Marktstimmung sich nach dem begrenzten Angriff etwas entspannte.

Ölpreise reagierten ähnlich empfindlich auf die Nachrichtenlage. Nach den israelischen Luftangriffen verloren Brent- und West Texas Intermediate (WTI) Rohöl in den frühen asiatischen Handelsstunden am 28. Oktober mehr als fünf Prozent ihres Werts. Brent fiel unter die Marke von 73 US-Dollar pro Fass, während WTI nahe 68 US-Dollar fiel. Diese Bewegungen spiegeln die Markterwartungen wider, dass die Regionalkonflikte im Nahen Osten zumindest vorübergehend nicht zu einer nachhaltigen Beeinträchtigung der Ölversorgung führen werden.

Iranische Staatsmedien bestätigten, dass die Ölindustrie des Landes weiterhin normal funktioniere. Diese Informationen stärken die Einschätzung des Marktes, dass die Versorgung mit Rohöl auf stabilem Kurs bleibt, was wiederum Druck auf die Preise ausübt. Die vorangegangene Raketenattacke Irans Anfang Oktober hatte zuvor einen sogenannten Kriegspremium auf den Ölpreis zurückgebracht, doch nun verschieben sich die Marktaufmerksamkeiten zurück zu grundlegenden Faktoren, insbesondere der Angebotslage und der sich abschwächenden Nachfrage aus China. Chinas schwacher Wirtschaftsausblick beschäftigte zuletzt Analysten weltweit. Trotz gewisser politischer Stimuli bleibt das Wachstum herausfordernd, was sich entscheidend auf die Nachfrage nach Rohstoffen auswirkt.

Die Industriemarktdaten zeigten zuletzt eine verhaltene Entwicklung, was die Perspektiven für die größte Erdöl importierende Nation der Welt trübt. Diese realwirtschaftlichen Faktoren sind ein wesentlicher Grund für den rückläufigen Druck auf die Ölpreise. Experten wie Harry Tchilinguirian, der Leiter der Forschung bei Onyx Capital Group, betonen, dass der israelische Angriff eher als maßvoll und verhältnismäßig bewertet werde. Ihrer Ansicht nach sind die makroökonomischen Herausforderungen, vor allem jene, die sich um die chinesische Wirtschaft drehen, dominant und werden das Narrativ im Ölmarkt nochmals verschieben, was einen weiteren Preisverfall begünstigt. Parallel dazu beobachten Marktteilnehmer mit großem Interesse die Pläne der OPEC+, die im Dezember eine graduelle Wiederaufnahme der Ölproduktion planen.

Das anstehende Treffen der Organisation am 1. Dezember wird entscheidend sein für die Ausrichtung der Produktion im Jahr 2025. Jede Veränderung der Förderpolitik könnte massive Auswirkungen auf das Preisniveau haben, zumal die Organisation den Markt weiterhin eng beobachten will. Während sich die Preise aktuell eher seitwärts oder leicht abwärts bewegen, bleibt die Volatilität im Brent-Ölsegment erhöht. Die Volatilitätsindikatoren nähern sich Höchstständen, die innerhalb des vergangenen Jahres nur in Ausnahmesituationen erreicht wurden.

Dies spiegelt die Unsicherheit und Nervosität auf dem Markt wider, auch wenn der unmittelbare Preisdruck momentan nachlässt. Ebenso bleiben Optionsmärkte tendenziell bullish. Call-Optionen, die von steigenden Preisen profitieren, werden nach wie vor mit einem höheren Preis gehandelt als entsprechende Put-Optionen. Dies signalisiert, dass einige Marktakteure weiterhin auf eine mögliche Verschärfung der geopolitischen Lage setzen oder generell auf höhere Ölpreise spekulieren. Die Kombination aus einem begrenzten militärischen Konflikt und den wirtschaftlichen Dynamiken zeigt eindrücklich, wie komplex und vielschichtig die Einflussfaktoren auf Rohstoffpreise heutzutage sind.

Anleger müssen geopolitische Risiken ebenso im Auge behalten wie fundamentale Wirtschaftsindikatoren aus den wichtigsten Verbraucherländern. Was bedeutet das für private und institutionelle Investoren? Die jüngsten Entwicklungen unterstrichen, dass Gold trotz des Rückgangs weiterhin ein wichtiger sicherer Hafen bleibt. Die fundamentalen Treiber für höhere Goldpreise, etwa Unsicherheiten im internationalen politischen Gefüge und eventuelle Wahlen in den USA, sind weiterhin präsent. Gleichzeitig ist die kurzfristige Erholung der Rohölpreise durch die militärischen Aktionen gedämpft worden. Dennoch muss die Marktreaktion zeitnah beobachtet werden, denn die Lage im Nahen Osten bleibt volatil und kann jederzeit eskalieren.

Insgesamt spiegeln die aktuellen Wertentwicklungen bei Gold und Öl die komplexe Entscheidungssituation der Marktteilnehmer wider, die zwischen Risikoabsicherung und spekulativen Chancen abwägen. Fortschritte im Friedensprozess oder eine politische Entspannung könnten die Nachfrage nach sicheren Häfen reduzieren, während plötzliche Eskalationen zu sprunghaften Preisanstiegen führen könnten. Die geopolitischen Spannungen im Nahen Osten bleiben ein zentraler Faktor für die Finanzmärkte und Rohstoffpreise. Die Reaktionen auf aktuelle Ereignisse wie den begrenzten israelischen Luftangriff auf Iran zeigen, dass Märkte immer sensibel, jedoch auch relativ differenziert und rational agieren. Anleger sollten daher eine ausgewogene Strategie verfolgen, die sowohl kurzfristige Trends berücksichtigt als auch langfristige Risikofaktoren einbezieht.

Zusammenfassend bleibt festzuhalten, dass der Goldpreis trotz leichter Rücksetzer weiterhin stark ist und von globalen Unsicherheiten profitiert. Der Ölmarkt hat sich nach dem begrenzten israelischen Angriff vorerst beruhigt, doch die fundamentalen Herausforderungen, vor allem der Ausblick auf die chinesische Nachfrage und die Produktionsentscheidungen der OPEC+, werden weiterhin für Bewegung sorgen. Die kommenden Wochen und Monate werden zeigen, wie nachhaltig sich die derzeitige Ruhephase gestaltet und welche Impulse von der politischen und wirtschaftlichen Seite ausgehen.