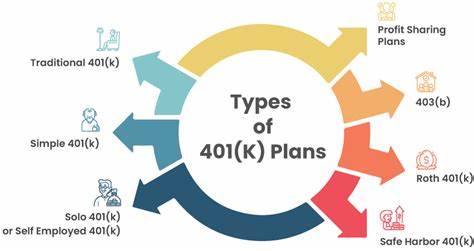

Die Welt der Altersvorsorge befindet sich inmitten eines tiefgreifenden Wandels. Eine der größten 401(k)-Anbieter in den USA hat angekündigt, künftig auch Investments in Private Markets zuzulassen. Diese strategische Öffnung könnte weitreichende Auswirkungen auf die bisher dominanten Anlagekategorien in der betrieblichen Altersvorsorge haben und neue Möglichkeiten sowie Risiken für die Anleger mit sich bringen. Die Integration von Private-Market-Investitionen in 401(k)-Portfolios ist ein Indikator für die Weiterentwicklung der Altersvorsorgesysteme und ein Zeichen für die zunehmende Diversifizierung von Vermögensanlagen in der Vorsorgeplanung. Bislang dominierten börsennotierte Aktien, Anleihen und Investmentfonds die 401(k)-Anlagewelt.

Private Markets, also nicht börsennotierte Beteiligungen wie Direktinvestitionen in Unternehmen, Private Equity, Infrastrukturprojekte oder Immobilien, galten lange Zeit als exklusiver Bereich für institutionelle Anleger und vermögende Privatanleger. Mit dieser neuen Entwicklung öffnet sich ein breiteres Spektrum für durchschnittliche Anleger und ermöglicht ihnen den Zugang zu Anlagen mit potenziell höheren Renditen und risikoangepassten Chancen. Der Trend zu mehr Private-Market-Investitionen reflektiert ebenso die Herausforderungen, denen traditionelle 401(k)-Pläne gegenüberstehen. Niedrige Zinsen, volatile Aktienmärkte und eine sich ändernde Demografie erfordern innovative Lösungen für eine erfolgreiche Altersvorsorge. Private-Market-Investitionen können durch ihre geringere Korrelation zu öffentlichen Märkten dazu beitragen, das Portfolio robuster gegen Marktschwankungen zu machen.

Gleichzeitig bergen diese Anlagen eine Reihe von Risiken, darunter Liquiditätsengpässe und Bewertungsunsicherheiten, die es zu verstehen und zu managen gilt. Die Entscheidung eines so bedeutenden 401(k)-Anbieters wird von Branchenexperten als wegweisend empfunden. Sie könnte einen Dominoeffekt auslösen, indem andere Anbieter ebenfalls Private Market Optionen in ihr Portfolio aufnehmen, um konkurrenzfähig zu bleiben und den steigenden Kundenanforderungen gerecht zu werden. Für Arbeitnehmer bedeutet dies eine erweiterte Auswahl an Investmentmöglichkeiten, die genauer auf ihre individuellen Risikoprofile und Renditeerwartungen abgestimmt werden können. Neben den Chancen gibt es jedoch auch Bedenken hinsichtlich der Komplexität und Transparenz der Private-Market-Investitionen.

Diese Anlageformen sind nicht so leicht zugänglich oder verständlich wie traditionelle Fonds, was eine verstärkte Aufklärung und Beratung notwendig macht. Arbeitgeber, Dienstleister und Finanzberater stehen vor der Aufgabe, ihre Kunden kompetent über die Vor- und Nachteile solcher Investments zu informieren, um fundierte Entscheidungen zu ermöglichen. Darüber hinaus spielen regulatorische Überlegungen eine wichtige Rolle. Die US-amerikanische Finanzaufsicht hat in den letzten Jahren die Rahmenbedingungen für Private-Market-Investitionen mittlerweile teilweise gelockert, nachdem man die Bedeutung solcher Anlagen für die Diversifizierung von Altersvorsorgeportfolios erkannt hat. Dennoch bestehen weiterhin Anforderungen, die sicherstellen sollen, dass das Risiko für den Einzelnen im Rahmen bleibt und Missbrauch vermieden wird.

Die Integration von Private Markets in die 401(k)-Pläne könnte das Vertrauen in die Altersvorsorgeprodukte erhöhen, indem sie zukunftsorientierte und flexible Anlagestrategien ermöglicht. Gleichzeitig zeigt sich, dass die Zeiten der rein passiven, risikoarmen Investments allmählich vorbei sind. Anleger und Anbieter müssen sich auf ein Umfeld einstellen, das mehr aktives Management, individuelle Anpassung und ein tieferes Verständnis für komplexe Anlageklassen verlangt. Neben der erhöhten Renditechance wird die Diversifikation als einer der größten Vorteile genannt. Private-Market-Anlagen reagieren oft weniger empfindlich auf kurzfristige Schwankungen der öffentlichen Kapitalmärkte.

Dadurch kann das gesamte Portfolio stabiler agieren, was insbesondere in unsicheren wirtschaftlichen Zeiten ein entscheidender Faktor ist. Auf der anderen Seite ist die eingeschränkte Liquidität der Investments eine Herausforderung, denn Anleger können bei manchen Private-Market-Anlagen nicht kurzfristig Kapital abziehen – ein Aspekt, der bei der Planung der Altersvorsorge genau beachtet werden muss. Auf technologischer und organisatorischer Ebene erfordert die Aufnahme von Private-Market-Investitionen in 401(k)-Portfolios umfangreiche Anpassungen. Die Anbieter müssen neue Systeme implementieren, die sowohl die komplexe Bewertung als auch das Reporting der Anlagen ermöglichen. Auch das Kundenerlebnis und die Informationsbasis müssen aufgewertet werden, um Transparenz und Benutzerfreundlichkeit zu gewährleisten.

Damit die Anleger ihr Portfolio im Rahmen der Altersvorsorge solide verwalten können, sind moderne digitale Tools und kompetente Beratung unverzichtbar. Im Kontext der demografischen Entwicklung spielt die Flexibilität der Altersvorsorge eine immer größere Rolle. Immer mehr Menschen sind länger im Erwerbsleben, die klassische Aufteilung in „Arbeitsphase“ und „Ruhestand“ wird fließender. Private-Market-Investitionen können helfen, das Anlageportfolio an diese Lebenswirklichkeit anzupassen, indem sie alternative Renditequellen erschließen und Risiken breiter streuen. Die Zukunft der Altersvorsorge wird daher hybrider, dynamischer und vielfältiger sein.

Darüber hinaus hat die Öffnung hin zu Private Markets auch gesellschaftliche Bedeutung. Die Teilnahme an solchen Investments fördert indirekt die Finanzierung von Unternehmen, Infrastruktur und Innovationen, die nicht immer auf dem öffentlichen Kapitalmarkt stattfinden können. So trägt die Altersvorsorge aktiv zur wirtschaftlichen Entwicklung bei und stärkt langfristig das Fundament für stabile Arbeitsplätze und Wohlstand. Einige Experten warnen jedoch, dass der Zugang nicht unkritisch betrachtet werden darf. Private Market Investments sind komplex und erfordern eine sorgfältige Risikobewertung.

Ein blindes Vertrauen oder eine unreflektierte Hinwendung zu diesen Anlagen kann im schlimmsten Fall zu enttäuschenden Ergebnissen führen. Deshalb sollten Anleger gut informiert und ihre Altersvorsorge kontinuierlich überwacht und angepasst werden. Zusammenfassend steht die Integration von Private Markets in 401(k)-Retirement-Portfolios für einen Paradigmenwechsel in der Altersvorsorge. Der Zugang zu nicht börsennotierten Investitionen eröffnet neue Chancen, die Renditen zu erhöhen und Risiken zu diversifizieren. Gleichzeitig verlangt diese Entwicklung mehr Kompetenz, Transparenz und Flexibilität von allen Beteiligten.