Die Finanzmärkte in den USA zeigten sich in den letzten Handelstagen in einem gemischten Bild, das vor allem durch die Veröffentlichung des Verbraucherpreisindex (CPI) für April geprägt wurde. Die Daten zeigten eine Verlangsamung des jährlichen Inflationswachstums, was auf eine Abschwächung des Preisdrucks hindeutet. Während sich der S&P 500 durch diese Entwicklung zurück in die Gewinnzone für das Jahr 2025 kämpfte, standen der Dow Jones Industrial Average und der Nasdaq Composite vor unterschiedlichen Herausforderungen. Der Dow geriet unter Druck, unter anderem durch die deutlichen Verluste einer gewichtigen Komponente, UnitedHealth, während die Technologieaktien an der Nasdaq vor allem dank ausgewählter Megakonzerne eine beeindruckende Rallye hinlegten. Dieses Auf und Ab illustriert die komplexen Faktoren, die derzeit die US-Aktienmärkte dominieren.

Der Verbraucherpreisindex für April ergab eine jährliche Inflationsrate von 2,3 Prozent, was gegenüber dem Vormonat eine leichte Abnahme darstellt. Dies ist der niedrigste Wert seit 2021, wodurch bei Investoren Hoffnungen auf eine Abkühlung der Inflation und damit auf eine baldige Entspannung bei den Zinssätzen der US-Notenbank Fed aufkamen. Zwar war der monatliche Preisanstieg mit 0,2 Prozent leicht höher als im März, bewegte sich jedoch unter den Erwartungen vieler Ökonomen. Die Kerninflation – die volatile Bereiche wie Nahrungsmittel und Energie ausschließt – blieb stabil und spiegelte weiterhin moderate Aufwärtsbewegungen wider. Die Reaktion der Märkte auf diese Daten war vielschichtig.

Der S&P 500 markierte einen bemerkenswerten Aufschwung und verbuchte eine rasche Erholung, die den Einbruch vor wenigen Wochen vergessen machte. Tatsächlich erreichte der Index eine Entwicklung, die seit 1982 ihresgleichen sucht und alle Jahresverluste binnen kürzester Zeit wettmachte. Dabei spielten vor allem Technologietitel eine zentrale Rolle. Nvidia setzte seine beeindruckende Performance fort, angetrieben von positiven Nachrichten rund um den US-chinesischen Handel. Mit einem erneut durchbrochenen Marktwert von drei Billionen US-Dollar demonstriert der Chipgigant nicht nur seine wirtschaftliche Stärke, sondern auch die besondere Bedeutung des KI-Sektors in der globalen Wirtschaft.

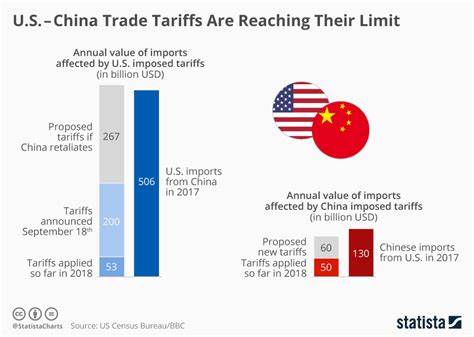

Die sogenannten „Magnificent Seven“, bestehend aus Tech-Giganten wie Tesla und Meta, zeigten sich ebenfalls in hervorragender Form. Tesla profitierte von einem Anstieg um etwa fünf Prozent, was neben einem positiven Branchenumfeld auch auf die günstigen Entwicklungen in der Handelsbilanz zwischen den USA und China zurückzuführen ist. Der vorübergehende Verzicht auf hohe Zölle auf chinesische Importe sorgt für eine Entspannung, die von den Märkten mit Erleichterung aufgenommen wird. Diese Handelsvereinbarungen mindern die zuvor bestehenden Risiken, die durch die tarifären Hindernisse und protektionistischen Maßnahmen des vergangenen Jahres entstanden sind. Im Gegensatz zum schwungvollen Technologie-Segment mussten jedoch einige Branchen erhebliche Belastungen hinnehmen.

Besonders der Dow Jones wurde durch die Unsicherheiten und negativen Nachrichten rund um UnitedHealth belastet. Der Gesundheitsdienstleister zog seine Prognose für das Jahr 2025 zurück und kündigte den sofortigen Rücktritt seines CEO an, was die Investoren veranlasste, die Aktien deutlich zu verkaufen. Der Einbruch bei UnitedHealth wirkte sich schwerwiegend auf den gesamten Index aus. Auch andere Gesundheitsunternehmen wie Humana und CVS verloren an Wert, was den negativen Trend in diesem Sektor unterstreicht. Ein weiterer Aspekt, der die Märkte beeinflusst, sind die fortdauernden Auswirkungen der von der Trump-Regierung eingeführten Zölle.

Während im April noch weitgehend unklare Auswirkungen erwartet wurden, zeigen sich erste Anzeichen für eine Belastung der Unternehmensgewinne. Der japanische Automobilhersteller Honda warnte vor einem Rückgang seines Jahresgewinns um drei Milliarden US-Dollar aufgrund der neuen US-Autozölle. Solche Belastungen können sich mittelfristig auf die Aktienmärkte auswirken, zumal viele Unternehmen mit gesteigerten Kosten und anhaltender Unsicherheit bei den Lieferketten rechnen müssen. Der Markt bewertet die Frage, wie stark diese Tarife das Wirtschaftswachstum beeinträchtigen, sehr unterschiedlich. Hinzu kommt die Beobachtung der Anleihemärkte, auf die die Inflationserwartungen und Zinspolitik der Federal Reserve direkten Einfluss nehmen.

Nach dem Inflationsbericht stieg die Rendite der zehnjährigen US-Staatsanleihen auf gut 4,5 Prozent und erreichte somit den höchsten Stand seit über einem Monat. Dies signalisiert, dass trotz der leichteren Inflationserwartungen einige Investoren weiterhin von steigenden Zinsen ausgehen oder zumindest vor einer abrupten Zinssenkung vorsichtig bleiben. Die Märkte preisen mittlerweile eine erste Zinssenkung im September ein, eine Verschiebung gegenüber den bisherigen Erwartungen für Juni, was die vorsichtige Haltung der Fed unterstreicht, die sich weiterhin bei der weiteren Zinspolitik von zusätzlichen Daten leiten lassen möchte. Ein weiterer bemerkenswerter Trend ist die Aufnahme von Coinbase, der führenden US-Kryptobörse, in den S&P 500. Dies gilt als Zeichen für die immer stärker anerkannte Rolle des Kryptosektors innerhalb des Finanzmarktes.

Der Börsengang und das anschließende Wachstum des Unternehmens spiegeln das zunehmende Vertrauen der Investoren in digitale Assets wider, wenngleich die Branche weiterhin regulatorischen Herausforderungen gegenübersteht. Die starke Kursentwicklung von Coinbase im laufenden Jahr hebt sich deutlich von der eher verhaltenen Performance des breiten Marktes ab und zeugt von einem Paradigmenwechsel in der Wahrnehmung dieser Anlageklasse. Auch die geopolitischen Entwicklungen, etwa Präsident Trumps kürzlicher Besuch im Nahen Osten und das Ergebnis eines milliardenschweren Waffengeschäfts mit Saudi-Arabien, zeigen direkten Einfluss auf einzelne Aktien und Sektoren. Palantir, spezialisiert auf KI-Software für Regierungsbehörden, profitierte unmittelbar von den politischen Verbindungen und der Erschließung neuer Märkte in der Golfregion. Solche Deals unterstreichen, wie eng wirtschaftliche und politische Faktoren im heutigen globalen Umfeld verknüpft sind und wie bedeutend strategische Allianzen für das Wachstum von Technologiefirmen sind.

Trotz der positiven Impulse herrscht an den Märkten auch weiterhin Vorsicht. Die positiven Effekte aus der befristeten Aussetzung von US-China-Zöllen sind begleitet von anhaltenden Unsicherheiten über das Wirtschaftswachstum, die Entwicklung der Inflation sowie die politische Landschaft. Analysten von Goldman Sachs und Yardeni Research zeigen sich optimistisch bezüglich der weiteren Entwicklung des S&P 500, warnen jedoch zugleich vor einer möglichen Überbewertung angesichts der unzähligen Unwägbarkeiten. Die Aktienmärkte befinden sich somit an einem sensiblen Wendepunkt, an dem positive Nachrichten zu schnellen Kursanstiegen führen können, während negative Überraschungen rasch für Gegenbewegungen sorgen. Vor allem die Dynamik im Technologiesektor verdeutlicht, wie wichtig innovative Unternehmen in Bereichen wie Künstliche Intelligenz und nachhaltige Technologien für die künftige Entwicklung der US-Wirtschaft sind.

Die Entkopplung der Technologiewerte vom allgemeinen Markttrend lässt auf eine strukturelle Neuausrichtung schließen, die über kurzfristige politische Schwankungen hinausgeht. Abschließend lässt sich sagen, dass die Erholung des S&P 500 und die Marktstellung der Technologieriesen für Investoren Hoffnung auf eine Phase stabileren Wachstums bieten. Die Beobachtung der Inflation, der Handelspolitik und von Unternehmensnachrichten bleibt jedoch entscheidend, um die kommenden Entwicklungen an den Börsen richtig einzuschätzen. Die Entwicklungen um UnitedHealth zeigen beispielhaft, dass selbst große und etablierte Unternehmen von unerwarteten Problemen betroffen sein können, was die Bedeutung einer diversifizierten Strategie unterstreicht. Insgesamt zeigt der US-Aktienmarkt, dass er trotz aktueller Schwankungen weiterhin die Chancen und Risiken einer global vernetzten und technologisierten Wirtschaft widerspiegelt.

Die Balance zwischen vorsichtigem Abwarten und optimistischer Kursannahme prägt die Anlegerstimmung in einer Phase fundamentaler Veränderungen, in der politische Entscheidungen und wirtschaftliche Indikatoren eng miteinander verflochten sind.