Die jüngsten Wirtschaftsdaten aus den Vereinigten Staaten zeichnen ein gemischtes und teils besorgniserregendes Bild. Das reale Bruttoinlandsprodukt (BIP) für das erste Quartal 2025 zeigt eine leichte Schrumpfung, während der ADP-Beschäftigungsbericht für April eine deutliche Verlangsamung des Stellenwachstums offenbart. Parallel dazu wird mit großer Spannung der Bericht zum Fed-Preisindex für die Kerninflation erwartet, der als richtungsweisender Indikator für die zukünftige Geldpolitik der Federal Reserve gilt. Diese Faktoren zusammen werfen viele Fragen hinsichtlich des wirtschaftlichen Ausblicks, der Entwicklung der Finanzmärkte und der Zinsentscheidungen der Zentralbank auf. In der aktuellen Lage ist es unverzichtbar, die einzelnen Datenpunkte genau zu betrachten und ein Verständnis dafür zu entwickeln, wie sie zusammenwirken und die Erwartungen von Investoren, Unternehmen und politischen Entscheidungsträgern beeinflussen.

Das Bruttoinlandsprodukt gilt als zentraler Indikator für die wirtschaftliche Leistung eines Landes. Im ersten Quartal 2025 schrumpfte das US-BIP leicht um 0,3 Prozent auf annualisierter Basis, wie das Bureau of Economic Analysis berichtete. Eine solche Kontraktion weckt Sorgen vor einer möglichen Rezession oder zumindest einer Verlangsamung des Wirtschaftswachstums. Allerdings zeigt der Blick unter die Oberfläche eine differenziertere Situation. Die realen Endverkäufe an private inländische Käufer, ein aussagekräftiger Maßstab für die fundamentale Wirtschaftstätigkeit, stiegen trotz allem um etwa drei Prozent.

Dieses Wachstum unterstreicht, dass die Nachfrage im privaten Sektor weiterhin stabil bleibt und möglicherweise die Grundlage für eine potenzielle Erholung bietet. Der Rückgang des BIP ist in erster Linie auf den ungewöhnlich starken Anstieg der Importe zurückzuführen, der auf die Lageraufstockungen vor der Einführung neuer Trump-Tarife zurückgeht. Unternehmen kauften vermehrt ausländische Waren ein, um sich gegen anstehende Zollbelastungen abzusichern. Diese Aktivitäten verzerren das BIP kurzfristig, da starke Importzunahmen sich negativ auf die Handelsbilanz auswirken und somit die Wachstumsrate drücken. Die bevorstehenden höheren Zölle könnten jedoch in Zukunft zu einem Preisdruck bei importierten Gütern führen, was dann die Verbraucherpreise beeinflussen dürfte.

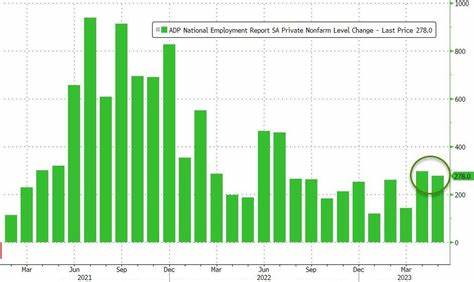

In diesem Zusammenhang ist es wichtig, die Entwicklung der Inventarbestände zu beobachten, da sie als Puffer fungieren und zukünftige Produktions- sowie Beschäftigungstrends beeinflussen können. Parallel zu den Wachstumssorgen zeigt der ADP-Arbeitsmarktbericht vom April eine gedämpfte Dynamik auf dem Arbeitsmarkt. Private Arbeitgeber haben nur etwa 62.000 neue Stellen geschaffen, was weit unter den Prognosen von 125.000 liegt und sich zudem im Vergleich zum überarbeiteten März-Bericht mit 147.

000 neuen Jobs deutlich abgeschwächt hat. Obwohl der ADP-Bericht eine gewisse Unzuverlässigkeit aufweist und insbesondere durch natürliche Schwankungen oder außergewöhnliche Ereignisse beeinflusst werden kann, ist die schwache Performance dennoch eine Warnung. Sie weist auf eine mögliche Abkühlung der Beschäftigungszuwächse hin, die auch bei der offiziellen Arbeitsmarktstatistik der US-Arbeitsbehörde für Freitag erwartet wird. Die Entwicklung am Arbeitsmarkt spielt eine zentrale Rolle für die Geldpolitik der Federal Reserve. Ein stagnierender oder rückläufiger Stellenzuwachs könnte die Arbeitslosenquote erhöhen und somit Arbeitsmarktlücken entstehen lassen.

Eine erstarkte Arbeitslosigkeit wiederum gibt der Fed mehr Spielraum, um die Geldpolitik zu lockern und möglicherweise die Zinsen zu senken, um die Wirtschaft zu stimulieren. Allerdings bleiben die diesjährigen Zinssenkungserwartungen vorsichtig. Aktuell liegen die Märkte für die Fed-Entscheidung am 7. Mai bei nur acht Prozent Wahrscheinlichkeit für eine Zinssenkung, während sie für Mitte Juni deutlich höhere Chancen einpreisen. Diese Einschätzung reflektiert die noch bestehende Unsicherheit, da trotz einiger wirtschaftlicher Belastungsanzeichen das Inflationsniveau und weitere Faktoren weiterhin Einfluss auf die Zinsentwicklung nehmen.

Die Inflation selbst steht aktuell im Fokus des Interesses mit dem bevorstehenden Bericht zur Kern-Preisindexentwicklung der Federal Reserve. Der Kern-Preisindex der persönlichen Konsumausgaben (Core PCE) ist der präferierte Inflationsindikator der Fed und zeigt die Preisentwicklung ohne volatile Nahrungsmittel- und Energiekomponenten. Im ersten Quartal 2025 lag die jährliche Inflationsrate laut jüngster offizieller Daten bei etwa 2,646 Prozent, was leicht über den Erwartungen liegt, aber deutlich unter dem Höchststand aus den Vorjahren. Im Monat März insgesamt blieben die Kernpreise weitestgehend stabil mit einem sehr moderaten Anstieg von 0,028 Prozent, was eine Entspannung signalisiert. Diese Moderation bei der Inflation könnte von temporären Faktoren wie niedrigeren Preisen für Geschäftsreisen und Hotels beeinflusst sein, die durch eine reduzierte Verbraucherstimmung und Belastungen im Tourismussektor entstanden sind.

Gleichzeitig ist jedoch Vorsicht geboten, da steigende Importpreise durch die Trump-Tarife ab April einen erneuten Aufwärtsdruck auf die Inflation ausüben könnten. Die Dienstleistungssektoren zeigen eine anhaltend hohe Preissteigerung von circa 4,2 Prozent im Jahresvergleich, während die Preise für Konsumgüter wieder leicht anziehen. Diese gemischten Signale machen die Beurteilung der Inflation anspruchsvoll und erfordern eine differenzierte Analyse der zugrundeliegenden Trends. Wichtig ist auch der Blick auf die Entwicklungen bei den Löhnen, da sie als Vorläufer für künftige Preisentwicklungen gelten. Der von der Fed bevorzugte Beschäftigungskostenindex stieg im ersten Quartal um 0,9 Prozent, was im Einklang mit den Erwartungen liegt.

Die jährliche Wachstumsrate der Löhne hat sich von 3,8 auf 3,6 Prozent verlangsamt, was die Vermutung stützt, dass die Lohnkosten nicht als treibende Kraft für Inflation wirken. Diese Entspannung bei den Lohnkosten entlastet die Fed, könnte aber mittelfristig Auswirkungen auf die Konsumausgaben haben, wenn die Verbraucher weniger Realeinkommen zur Verfügung haben. Die Finanzmärkte reagieren sensibel auf diese Entwicklungen. Die S&P-500-Futures zeigten am Morgen im Vorfeld der Datenveröffentlichungen starke Verluste von bis zu 2 Prozent, konnten sich nach der Veröffentlichung des verhaltenen Inflationsberichts jedoch etwas erholen und notierten zeitweise bei einem Minus von etwa 1,6 Prozent. Anleger bewerten das gesunkene Wachstum und den abgeschwächten Jobzuwachs als potenzielle Risiken für Unternehmensgewinne und Investitionen, sind aber gleichzeitig durch den geringen Inflationsdruck und die Erwartung möglicher Zinssenkungen durch die Fed vorsichtig optimistisch.

Im Bereich der festverzinslichen Wertpapiere kam es zu einem Anstieg der 10-jährigen US-Staatsanleihenrendite auf etwa 4,21 Prozent. Höhere Renditen deuten auf Inflationserwartungen und zunehmende Risikoaversion hin. Anleger sind aufmerksam bezüglich der politischen Risiken und der wirtschaftlichen Folgen der laufenden Handelspolitik der USA, die durch die von Präsident Trump initiierten Zollmaßnahmen und die internationale Handelskonflikte geprägt ist. Die Tarife, vor allem auf chinesische Importe, haben erhebliche Auswirkungen auf die Lieferketten, die Kostenstrukturen und letztlich auf die Verbraucherpreise, was auch die Inflation und das Wirtschaftswachstum beeinflusst. Unternehmen reagieren auf diese Herausforderungen unterschiedlich.

Beispielsweise sind Investitionen in Ausrüstungen im ersten Quartal um beeindruckende 22,5 Prozent gestiegen, was auf einen gewissen Vorzieheffekt zurückzuführen ist, der durch das Vorratsaufstocken vor weiteren Zollverschärfungen erklärbar ist. Dies zeigt, dass Teile der Wirtschaft trotz der Unsicherheiten bereit sind zu investieren und sich anzupassen. Gleichzeitig stellen sinkende Ausgaben im öffentlichen Sektor und rückläufige Konsumausgaben für langlebige Güter, die um 3,4 Prozent gefallen sind, eine Gegenbewegung dar. Vor dem Hintergrund dieser komplexen Entwicklungen ist die Rolle der Federal Reserve von zentraler Bedeutung. Die Fed befindet sich im Spannungsfeld zwischen dem Ziel, die Inflation auf einem moderaten Niveau zu halten, und dem Bemühen, das Wachstum anzukurbeln oder zumindest eine Rezession zu vermeiden.

Die Tatsache, dass die Märkte höhere Chancen für Zinssenkungen im Sommer vorhersagen, deutet auf eine langsamere Erholung hin und darauf, dass die Fed in den kommenden Monaten flexibel auf neue Daten reagieren muss. Zusammenfassend lässt sich festhalten, dass die US-Wirtschaft in einem unsicheren und dynamischen Umfeld agiert. Das erste Quartal 2025 hat mit dem Rückgang des BIP und der Abschwächung des Jobwachstums Zeichen der Belastung geliefert, die jedoch nicht zwingend auf eine tiefe Krise hinweisen. Vielmehr deuten einige Kernindikatoren wie die realen Endverkäufe und die Lohnentwicklung auf eine Stabilisierung und eine gewisse Widerstandsfähigkeit hin. Die bevorstehenden Inflationsdaten der Fed werden entscheidend sein, um die weitere Richtung der Geldpolitik und den Zustand der Wirtschaft besser einschätzen zu können.

Für Anleger, Unternehmen und Politik bleiben diese Daten essenziell, um fundierte Entscheidungen zu treffen und sich auf mögliche wirtschaftliche Turbulenzen vorzubereiten. Die kommenden Wochen versprechen spannend zu werden, da die Märkte weiterhin auf Zeichen hoffen, die ihre Erwartungen an Wachstum, Inflation und Zinsentscheidungen entweder bestätigen oder erschüttern werden.