Der Wertverlust eines Autos, auch als Fahrzeugabschreibung oder Autodepreciation bekannt, ist ein wesentlicher Aspekt beim Autobesitz, der oft unterschätzt wird. Sobald ein Neuwagen den Händler verlässt, beginnt er sofort an Wert zu verlieren. Dieses Phänomen ist normal und betrifft nahezu jedes Fahrzeug – wenn auch in unterschiedlichem Ausmaß. Wer die Mechanismen hinter der Abschreibung versteht, kann später smarter mit dem eigenen Wagen umgehen und finanzielle Einbußen minimieren. Die Fahrzeugabschreibung beschreibt im Wesentlichen den Rückgang des Marktwerts eines Autos über die Zeit.

Faktoren wie Alter, Nutzung, Zustand und Marktentwicklungen beeinflussen diese Wertminderung maßgeblich. Autokäufer und Besitzer erkennen die Bedeutung etwa bei der Wiederveräußerung oder beim Abschluss der Kfz-Versicherung, da die Höhe von Rückzahlungen oft am tatsächlichen Zeitwert des Wagens orientiert ist. Bereits im ersten Jahr verlieren die meisten Neuwagen einen erheblichen Teil ihres Werts. Studien und Marktbeobachtungen zeigen, dass durchschnittlich etwa 20 bis 30 Prozent Wertverlust binnen der ersten zwölf Monate auftreten – teilweise sogar mehr. Nach den ersten Jahren verlangsamt sich der Prozess meist, dennoch beträgt die jährliche Wertminderung oft noch zwischen acht und zwölf Prozent.

Diese Zahlen variieren je nach Fahrzeugmarke, Modell, Kilometerstand und Pflegezustand. Besonders Fahrzeuge von anerkannten Marken wie Toyota oder Honda zeichnen sich durch eine vergleichsweise hohe Werterhaltung aus. Der Grund liegt in der weitläufigen Reputation für Zuverlässigkeit und Wartungsfreundlichkeit. Hingegen verlieren Luxusmodelle oder spezielle Nischenfahrzeuge oft schneller ihren Wert. Gründe hierfür sind unter anderem teure Reparaturkosten und ein kleinerer Interessentenkreis auf dem Gebrauchtwagenmarkt.

Der Kilometerstand ist ein weiterer entscheidender Faktor für die Abschreibung. Je mehr das Auto gefahren wird, desto höher der Verschleiß, was sich direkt in einem geringeren Wiederverkaufswert niederschlägt. Gleichzeitig ist die regelmäßige Wartung des Fahrzeugs eine gute Investition, um den Wert langfristig zu stabilisieren. Ein lückenlos dokumentiertes Serviceheft signalisiert Käufern zudem eine sorgfältige Pflege, was den Marktwert positiv beeinflussen kann. Die Marktnachfrage und Trends spielen ebenfalls eine große Rolle.

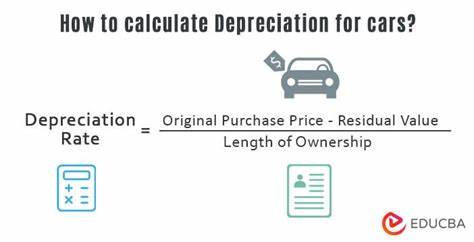

Zum Beispiel sinkt bei stark steigenden Benzinpreisen häufig der Wert von SUVs mit hohem Verbrauch, während sparsame Fahrzeuge tendenziell gefragter bleiben. Auch Saisonalitäten und technologische Entwicklungen können Wertsteigerungen oder -verluste bewirken. Elektromobilität, Fahrassistenzsysteme und Effizienzstandards sind hierbei beispielhafte Einflussgrößen. Um den Wertverlust eines Autos zu berechnen, gibt es verschiedene Methoden. Eine der einfachsten ist die Anwendung der sogenannten linearen Abschreibung, bei der vom Kaufpreis der Restwert nach einer bestimmten Nutzungsdauer abgezogen wird und der Unterschied gleichmäßig auf die Jahre verteilt wird.

So kann man eine jährliche Abschreibungssumme ermitteln, die allerdings nicht immer die Realität abbildet, da Fahrzeuge besonders in den ersten Jahren schneller an Wert verlieren. Alternativ gibt es eine beschleunigte Abschreibungsmethode, bei der der Wertverlust in den Anfangsjahren stärker gewichtet wird. Besonders für Fahrzeuge, die geschäftlich genutzt werden, ist das relevant und wird steuerlich anerkannt. Die US-amerikanische Methode Declining Balance (MACRS) ist ein Beispiel, bei der Abschreibungen zu einem höheren Anteil frühzeitig geltend gemacht werden können, was der tatsächlichen Wertentwicklung näherkommt. Online-Rechner bieten eine praktische Möglichkeit, den Wertverlust individuell zu schätzen.

Dabei werden Modelle von Fahrzeugen, Baujahr, Kilometerstand und Zustand berücksichtigt. Anbieter wie Kelley Blue Book, Edmunds oder CarEdge liefern solche Tools, teils auch auf Deutsch, mit denen Besitzer den aktuellen Fahrzeugwert problemlos ermitteln können. Je mehr Details angegeben werden, desto akkurater das Ergebnis. Abschreibung wirkt sich auch auf Versicherungen aus. Bei Vollkaskoschäden oder Diebstahl orientiert sich die Entschädigung an dem tatsächlichen Zeitwert des Fahrzeugs.

Hat das Auto bereits erheblich an Wert eingebüßt, fällt auch die Auszahlung geringer aus. Wer ein Neufahrzeug finanziert und gleichzeitig vor einem finanziellen Gap steht – wenn die Kreditsumme höher ist als der Wert des Fahrzeugs – kann durch den Abschluss von Gap-Versicherungen vorsorgen, die diese Lücke schließen. Darüber hinaus können Fahrzeugbesitzer nach einem Unfall, bei dem das Fahrzeug trotz Reparatur an Wert verliert, einen sogenannten Minderwertausgleich geltend machen. Manche Versicherungen erstatten diesen Differenzbetrag, falls der Unfall nicht selbstverschuldet war. Voraussetzung ist jedoch eine Bewertung und Nachweisführung über den Wertverlust nach dem Crash.

Strategien zur Verlangsamung der Abschreibung sind vielfältig und lohnen sich. So empfiehlt es sich, gezielt Modelle auszuwählen, die bekannt für ihre Wertstabilität sind. Zudem ist der Kauf eines gebrauchten Fahrzeugs sinnvoll, denn der größte Wertverlust findet meist im ersten Jahr nach der Erstzulassung statt. Wer ein zwei- oder dreijähriges Fahrzeug kauft, zahlt oft deutlich weniger und hat trotzdem ein fast neuwertiges Fahrzeug. Die laufende Pflege und Wartung spielen eine zentrale Rolle.

Regelmäßige Inspektionen, unverzügliche Reparaturen und eine saubere Fahrzeugpflege erhalten nicht nur den Wert, sondern steigern auch die Attraktivität für potenzielle Käufer. Niedrige Kilometerstände bieten ebenfalls einen Vorteil, weshalb alternative Mobilitätsformen wie Carsharing oder Fahrradfahren den Wert des eigenen Autos schützen können. Die Pflege des äußeren Erscheinungsbildes ist nicht zu unterschätzen. Kleinere Schäden wie Kratzer oder Dellen sollten zeitnah beseitigt werden. Ein gepflegtes Exterieur signalisiert potenziellen Käufern, dass das Fahrzeug insgesamt gut behandelt wurde.

Auch eine Überdachung oder das Parken in der Garage reduziert Schäden durch Witterungseinflüsse. Darüber hinaus raten Experten davon ab, das Fahrzeug mit nachträglichen Umbauten oder individuellen Anpassungen zu verändern. Auch wenn diese Änderungen subjektiv den Wert steigern können, mindern sie häufig die Attraktivität für eine breitere Käufergruppe und beschleunigen damit die Abschreibung. Ob man ein Fahrzeug lieber kaufen oder leasen sollte, hängt stark von der eigenen finanziellen Situation und den Vorstellungen bezüglich Nutzung und Wertentwicklung ab. Beim Leasing stellt der Wertverlust einen zentralen Bestandteil der monatlichen Raten dar.

Die Leasingfirma kalkuliert den Restwert des Fahrzeugs bereits beim Vertragsabschluss, der sich nach Ablauf des Leasings auf den Gesamtumfang der Zahlungen auswirkt. Entscheidet man sich für den Kauf, muss man die Abschreibung als unsichtbare Kostenkomponente mit einplanen. Wenn allerdings ein Auto lange gehalten wird, verteilt sich der Wertverlust auf viele Jahre, was die realen Kosten im Alltag senkt. Gerade für Fahrzeuge mit guter Werterhaltung kann sich der Kauf somit langfristig rechnen. Zusammenfassend ist die Fahrzeugabschreibung ein komplexes und allgegenwärtiges Thema für Autobesitzer.