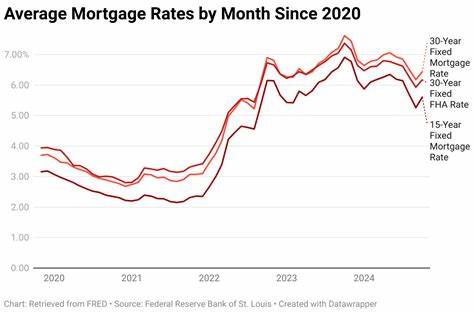

Die Hypothekenzinsen in Deutschland erleben am 29. April 2025 einen bemerkenswerten Rückgang und sorgen somit für spürbare Veränderungen auf dem Immobilienmarkt. Laut den neuesten Daten von führenden Marktexperten und Finanzdatenportalen sind die Zinssätze für 30-jährige Festhypotheken wieder unter die Marke von 6,7 Prozent gesunken, was für viele potenzielle Hauskäufer und Refinanzierer eine willkommene Nachricht ist. Dieser Artikel beschäftigt sich eingehend mit den Entwicklungen und Ursachen der aktuell fallenden Hypothekenzinsen und beleuchtet deren Auswirkungen auf Verbraucher und den Immobilienmarkt. Die letzten Monate waren für die Immobilienfinanzierung eine spannende Phase.

Nachdem die Zinsen in den vergangenen Jahren kontinuierlich gestiegen waren und viele Kreditnehmer durch hohe monatliche Belastungen gezwungen waren, ihre Pläne zu überdenken, zeichnen sich nun Anzeichen einer Entspannung ab. Der aktuell beobachtete Trend zu sinkenden Zinssätzen lässt sich besonders gut am 30-jährigen Festzins ablesen, der nun bei durchschnittlich 6,64 Prozent liegt. Auch bei 15-jährigen Festhypotheken ist ein Nachlassen auf etwa 5,95 Prozent verzeichnet worden, was insbesondere für Kreditnehmer interessant ist, die ihr Darlehen schneller tilgen möchten. Diese Entwicklung steht in engem Zusammenhang mit den geldpolitischen Entscheidungen der Europäischen Zentralbank (EZB) und der wirtschaftlichen Lage in Deutschland und Europa. Wichtig für den weiteren Zinsverlauf sind vor allem die Inflationserwartungen.

Die EZB berücksichtigt bei ihren Leitzinsentscheidungen maßgeblich den sogenannten Verbraucherpreisindex und das Preisniveau in der Eurozone, um die Inflation im Zielbereich von rund zwei Prozent zu halten. Die jüngsten Inflationszahlen zeigen eine Abschwächung, was der Argumentation der EZB für eine eher vorsichtige Straffung der Geldpolitik Auftrieb gibt. Sollte die Inflation dauerhaft moderat bleiben, ist es wahrscheinlich, dass die EZB ihre Zinspolitik entsprechend anpasst oder zumindest keine weiteren Erhöhungen vornimmt. Dies schafft mehr Spielraum für niedrige Hypothekenzinsen. Zurzeit beobachten Finanzexperten auch die Auswirkungen des Arbeitsmarktes auf die Zinsentwicklung.

Eine stabile Beschäftigungslage bei moderaten Lohnsteigerungen kann ebenfalls Inflationsrisiken reduzieren und die Zinserwartungen nach unten drücken. Insbesondere für Familien und junge Menschen, die sich ihren Traum von den eigenen vier Wänden erfüllen wollen, ist diese Entwicklung ein Lichtblick. Denn niedrigere Hypothekenzinsen bedeuten geringere monatliche Belastungen und mehr Flexibilität bei der Vertragsgestaltung. Das Verhältnis zwischen 15-jährigen und 30-jährigen Hypothekenzinsen ist weiterhin interessant. Traditionell sind kürzere Laufzeiten mit niedrigeren Zinssätzen verbunden.

Das liegt daran, dass das Ausfallrisiko für Banken über einen kürzeren Zeitraum geringer ist und zudem eine schnellere Tilgung der Restschuld erfolgt. Für Hauskäufer bietet ein 15-jähriger Kredit den Vorteil, insgesamt weniger Zinsen zu zahlen, auch wenn die monatlichen Raten höher ausfallen. Wer sich die höheren Raten leisten kann, reduziert somit seine Gesamtkosten erheblich und ist schneller schuldenfrei. Neben Festzinsen gewinnen auch variable Hypotheken mit Zinsbindungen von drei, fünf oder sieben Jahren zunehmend an Bedeutung. Diese sogenannten variablen oder sogenannten „ANP“-Kredite (Anpassungsfähige Nominalprodukte) starten oft mit attraktiveren Zinssätzen, bergen jedoch das Risiko von Zinssteigerungen nach Ablauf der Anfangsphase.

Interessant an der aktuellen Zinssituation ist, dass die variablen Zinssätze teilweise sogar über den Festzinsangeboten liegen, was ungewöhnlich ist. Dies spiegelt die Unsicherheiten am Markt wider: Zwar sind die Leitzinsen zurückhaltend, aber potenzielle wirtschaftliche Risiken und geopolitische Faktoren sorgen für eine erhöhte Risikoprämie. Ein anderes wichtiges Thema, das angesprochen werden sollte, ist das Refinanzieren bestehender Hypotheken. Die meisten Kreditnehmer in Deutschland nehmen ihre Hypothek für eine Laufzeit von zehn oder fünfzehn Jahren auf, mit anschließender Anschlussfinanzierung. Sinkende Zinsen sind für diese Gruppe besonders relevant, da sie dadurch ihre Finanzierungskosten durch eine günstigere Anschlussfinanzierung deutlich senken können.

Experten raten Kreditnehmern, ihre Zinsbindungsfristen und Anschlusskonditionen im Auge zu behalten und bei passender Gelegenheit von den günstigeren Zinsen zu profitieren. Ein Vergleich zwischen den Konditionen für Kauf- und Refinanzierungsdarlehen zeigt, dass Refinanzierungszinsen oftmals etwas höher liegen, was an den damit verbundenen Kosten und dem Verwässerungsrisiko für die Kreditinstitute liegt. Dennoch können auch bestehende Kreditnehmer durch Umschuldung oder Sondertilgungen große Einsparungen erzielen, sofern die Zinsen günstiger sind als zum Zeitpunkt der ursprünglichen Kreditaufnahme. Die Nutzung von Online-Mortgage-Rechnern und Vergleichsportalen erfreut sich in diesem Kontext wachsender Beliebtheit. Sie helfen Verbrauchern, ihre individuellen finanziellen Rahmenbedingungen einzuschätzen und verschiedene Szenarien durchzuspielen.

Dabei werden meist neben dem Zinssatz auch Aspekte wie Grundsteuern, Versicherungen und andere Nebenkosten berücksichtigt, um eine realistische monatliche Belastung zu ermitteln. Diese Tools bieten nicht nur Transparenz, sondern auch Orientierung in einem oft komplexen Markt. Für den Immobilienmarkt selbst bedeutet der Rückgang der Hypothekenzinsen eine mögliche Belebung. Günstigere Finanzierungen können die Nachfrage nach Wohnimmobilien steigern. Vor allem in Ballungsräumen, wo das Angebot knapp ist, kann dies die Preise unter Druck setzen oder zumindest stabilisieren.

Gleichzeitig könnte sich die längerfristige Baufinanzierung als attraktiver erweisen, was Investitionen in Neubauten und energetische Sanierungen fördern kann. Diese Entwicklungen sind nicht nur wichtig für Privathaushalte, sondern auch für Bauträger, Banken und den Staat. Wichtig ist zu verstehen, dass Zinsentwicklungen auch Risiken bergen. Eine zu schnelle und starke Nachfrage kann den Immobilienmarkt überhitzen und neue Preisblasen erzeugen. Deshalb bemühen sich Zentralbanken und Regulierungsbehörden um ein Gleichgewicht zwischen Wachstum und Stabilität.

Kreditnehmer sollten daher immer ihre finanzielle Situation realistisch einschätzen und nicht nur auf niedrige Zinsen setzen, sondern auch künftige Zinsentwicklungen und ihre Absicherungsstrategien mit bedenken. Abschließend lässt sich sagen, dass die sinkenden Hypothekenzinsen zum 29. April 2025 eine positive Perspektive für Kreditnehmer eröffnen. Sowohl Immobilienkäufer als auch diejenigen, die ihre laufende Finanzierung optimieren wollen, profitieren von den günstigen Konditionen. Die wirtschaftlichen Rahmenbedingungen und geldpolitischen Entscheidungen bleiben jedoch entscheidend für die weitere Entwicklung der Zinsen.

Wer sich gut informiert, eine solide Finanzplanung vorlegt und frühzeitig mit qualifizierten Beratern spricht, kann diese Phase optimal nutzen und langfristig von günstigeren Finanzierungskosten profitieren. Für alle, die derzeit ein Eigenheim erwerben oder ihre Immobilienfinanzierung überdenken, lohnt es sich, die aktuellen Marktbeobachtungen und Zinsangebote genau zu verfolgen. Der Rückgang der Zinsen könnte den entscheidenden Anstoß geben, um den Traum vom eigenen Zuhause oder die finanzielle Belastung durch eine Refinanzierung zu verbessern. Dank moderner Tools und professioneller Beratung wird es heute einfacher denn je, die passende Finanzierung auf dem hart umkämpften Markt zu finden.