Die zunehmende Verbreitung von Kryptowährungen hat auch die steuerlichen Anforderungen deutlich komplexer gemacht. Im Jahr 2025 stehen Anleger und Händler vor neuen Herausforderungen, wenn es um die korrekte Versteuerung von digitalen Assets geht. Kryptowährungen wie Bitcoin, Ethereum und andere digitale Währungen unterliegen in Deutschland spezifischen steuerlichen Regelungen, die sich in den letzten Jahren weiterentwickelt haben und auch 2025 weiterhin im Fokus der Finanzbehörden stehen. Wer seine Kryptowährungsgewinne nicht ordnungsgemäß angibt, riskiert empfindliche Strafen und Nachzahlungen. Aus diesem Grund ist es für jeden Krypto-Investor essenziell, einen guten Überblick über die aktuelle Rechtsprechung und die steuerliche Behandlung von digitalen Assets zu besitzen.

Im Kern behandelt das deutsche Steuerrecht Gewinne aus Kryptowährungen als private Veräußerungsgeschäfte, sofern diese innerhalb eines Jahres nach der Anschaffung realisiert werden. Gewinne aus dem Verkauf von Kryptowährungen, die länger als ein Jahr gehalten wurden, sind in der Regel steuerfrei. Diese sogenannte Haltefrist ist ein entscheidendes Element für die steuerliche Planung von Krypto-Investitionen. Bei kurzfristigen Veräußerungen entfällt diese Steuerbefreiung und alle Gewinne müssen als „sonstige Einkünfte“ in der Steuererklärung angegeben werden. Im Rahmen der Einkommensteuer unterliegen sie dann dem individuellen Steuersatz.

Für das Jahr 2025 wurden einige Anpassungen in der steuerlichen Behandlung von Kryptowährungen eingeführt, insbesondere im Zuge der verstärkten Bemühungen der Finanzämter, steuerliche Transparenz zu schaffen. So ist es inzwischen verpflichtend, alle relevanten Transaktionen detailliert aufzuzeichnen und in der Steuererklärung anzugeben. Die bloße Angabe von Jahresgewinnen reicht nicht aus. Stattdessen müssen Anschaffungsdatum, Veräußerungsdatum, Vertragsparteien und genaue Beträge dokumentiert werden, um eine lückenlose Nachvollziehbarkeit zu gewährleisten. Zahlreiche Krypto-Tools und spezialisierte Softwarelösungen haben sich auf die Erfassung und Aufbereitung dieser Daten spezialisiert, was die Einhaltung der steuerlichen Vorgaben deutlich erleichtert.

Darüber hinaus spielt die Einstufung von Kryptowährungen eine wichtige Rolle bei der Steuerpflicht. Während die meisten Coins und Tokens als Wirtschaftsgüter gelten, die zu privaten Veräußerungsgeschäften führen, kann bei bestimmten Nutzungsszenarien eine gewerbliche Tätigkeit vorliegen. Wer Kryptowährungen regelmäßig handelt oder Mining betreibt, muss unter Umständen ein Gewerbe anmelden und ist dann zur Gewerbesteuer verpflichtet. Die Differenzierung zwischen privater Vermögensverwaltung und gewerblichem Handel ist nicht immer einfach, wird aber von Finanzämtern genau geprüft. Hier empfiehlt sich eine individuelle Beratung durch Steuerexpert:innen, die auf Kryptowährungen spezialisiert sind.

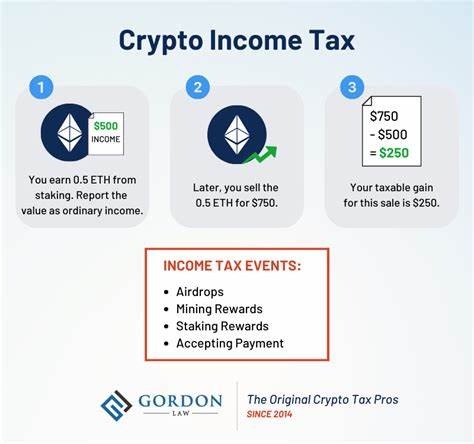

Hinzu kommen Regelungen zu sogenannten Forks und Airdrops. Im Jahr 2025 gelten erhaltene Coins aus Forks oder Airdrops als steuerpflichtiger Gewinn zum Zeitpunkt des Zuflusses. Diese Erträge sind in der Einkommensteuer zu berücksichtigen und müssen bei der Steuererklärung angegeben werden. Die korrekte Bewertung der erhaltenen Coins zum Zeitpunkt des Zuflusses stellt oft eine Herausforderung dar, da der Wert der Coins stark schwanken kann. Es empfiehlt sich, den Wert anhand von offiziellen Kursdaten zu dokumentieren.

Ein weiterer wichtiger Aspekt betrifft das Thema Umsatzsteuer. Grundsätzlich sind Kryptowährungen als Zahlungsmittel von der Umsatzsteuer befreit, was seit einem Urteil des Europäischen Gerichtshofs (EuGH) so gilt. Dennoch gibt es Ausnahmen, vor allem wenn Kryptowährungen als Teil von Dienstleistungsverträgen oder im Rahmen von Mining- und Staking-Aktivitäten genutzt werden. Hier sollte genau geprüft werden, ob eine Umsatzsteuerpflicht entsteht. Auch die internationale Perspektive gewinnt an Bedeutung.

Mit der steigenden Globalisierung des Handels von Kryptowährungen und der weltweiten Vernetzung ist die Beachtung von Doppelbesteuerungsabkommen (DBA) essenziell. Anleger, die Kryptowährungen im Ausland erwerben oder dort handeln, können gegebenenfalls durch DBA eine Doppelbesteuerung vermeiden. Dennoch müssen alle Einkünfte aus Kryptowährungen in der deutschen Steuererklärung angegeben werden. Für Anleger, die planvoll investieren möchten, ist es ratsam, ihre Haltedauern zu optimieren, um von der Steuerbefreiung nach einem Jahr zu profitieren. Gleichzeitig sollten sie darauf achten, alle Transaktionen nachvollziehbar zu dokumentieren und bei komplexen Vorgängen professionelle Hilfe in Anspruch zu nehmen.

Die Nutzung von spezialisierten Steuerberatern und modernen Tools zur Dokumentation kann dabei helfen, Fehler zu vermeiden und Steuernachzahlungen zu verhindern. Zusammenfassend lässt sich sagen, dass die steuerliche Behandlung von Kryptowährungen in Deutschland auch im Jahr 2025 komplex bleibt, aber mit der richtigen Vorbereitung und Übersicht gut bewältigt werden kann. Anleger sollten sich aktiv mit den aktuellen Regelungen auseinandersetzen, regelmäßig ihre Unterlagen aktualisieren und im Zweifelsfall fachlichen Rat einholen. So kann man die Chancen der Kryptowelt optimal nutzen und zugleich den steuerlichen Pflichten gerecht werden.