Der Traum vom Eigenheim: Sollten Käufer nach Zinssenkungen durch die Fed einen Hypothekenzins fixieren? Wenn die Federal Reserve ihre Zinssätze senkt, wird im gesamten Immobilienmarkt oft die Luft für optimistische Hoffnungen ein wenig dicker. Viele zukünftige Hausbesitzer, die jahrelang auf ein Zeichen gewartet haben, könnten sich fragen, ob es der richtige Zeitpunkt ist, einen Hypothekenzins zu fixieren. Diese Entscheidung kann weitreichende Folgen haben, da sie nicht nur die monatlichen Zahlungen beeinflusst, sondern auch die finanziellen Rahmenbedingungen für Jahre festlegt. Die Fed, die Zentralbank der Vereinigten Staaten, hat sich in den letzten Jahren in einem schwierigen Umfeld bewegt. Nach jahrelangen, historisch niedrigen Zinsen, die 2020 durch die Pandemie und wirtschaftliche Unsicherheiten weiter gesenkt wurden, sind die Zinssätze dort, wo sie jetzt stehen, – in einem Bereich zwischen 5,25% und 5,50% – auf einem Niveau, das viele Käufer von Neubeuten abhalten könnte.

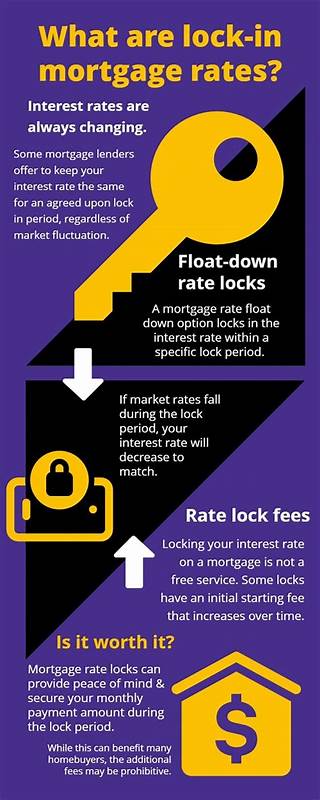

Nun, da eine Zinssenkung bevorsteht, fürchten sich Käufer möglicherweise davor, den idealen Moment für eine Hypothekenzinsfixierung zu verpassen. Es gibt sowohl Vor- als auch Nachteile, die bei der Entscheidung, einen Hypothekenzins zu fixieren, berücksichtigt werden sollten. Ein tragendes Argument für die Festsetzung eines Zinses ist, dass Käufer sich einen niedrigeren, stabilen Zinssatz sichern können. Dies kann angesichts der Volatilität der Finanzmärkte, die von der Fed gesteuert wird, eine beruhigende Strategie sein. Ein fester Zinssatz gibt Käufern die Sicherheit, dass ihre monatlichen Zahlungen über die Laufzeit des Kredits stabil bleiben.

Diese Vorhersehbarkeit erleichtert es, Finanzpläne zu erstellen und gegebenenfalls Geld für zukünftige Investitionen oder Sparpläne einzuorganisieren. Zudem kann der Stress und der Aufwand, die mit der ständigen Beobachtung der Zinsen verbunden sind, erheblich verringert werden. Ein fixer Zinssatz bedeutet weg von der täglichen Jagd nach dem besten Angebot hin zu einer stabileren und weniger hektischen Planung des Kaufprozesses eines Hauses. Käufer können sich auf andere wichtige Aspekte konzentrieren, wie etwa die Immobilieninspektion oder die Bewertung des Hauses, anstatt sich ständig um die Zinsentwicklung zu sorgen. Allerdings ist die Entscheidung, einen Hypothekenzins zu fixieren, alles andere als einfach.

Einer der größten Nachteile besteht darin, dass die Käufer möglicherweise eine niedrigere Rate verpassen, die nur kurz nach der Fixierung verfügbar wird. Die Unsicherheit in Bezug auf zukünftige Zinssenkungen ist ein ständiger Begleiter für Hauskäufer. Es ist unvermeidlich, dass die Märkte auf die Fed-Reaktionen reagieren werden. Das bedeutet, dass Käufer, die zu früh zuschlagen, in der Zukunft eventuell den Nachteil haben könnten, dass ihre Zinsleistung nicht die beste war. Hier gilt es, eine Risikoabwägung zu treffen.

Hinzu kommt, dass viele Kreditgeber Gebühren verlangen, wenn die Käufer versuchen, ihren Fixierungszins zu ändern, nachdem sie bereits einen Zins fixiert haben. Ein potenzieller Preis für die Flexibilität könnte sich als unnötige Belastung herausstellen, insbesondere wenn die Zinssätze nur minimal sinken. Käufer sollten sich dessen bewusst sein und vorher alle Bedingungen und potenziellen Gebühren besprechen, bevor sie eine endgültige Entscheidung treffen. Ein weiterer Aspekt, den es zu bedenken gilt, ist die Dauer der Zinsbindung. Auch wenn Käufer einen niedrigen Fixzins sichern, bedeutet dies nicht, dass dieser Zins für immer garantiert ist.

Kreditgeber haben begrenzte Zeiträume, innerhalb derer ein固定zinsen gekoppelt werden kann, und ein zeitlicher Druck könnte dazu führen, dass Käufer gezwungen sein könnten, schneller zu handeln als gewünscht. Hier kann eine sorgfältige Planung vonnöten sein. Käufer müssen sich über den Zeitrahmen des Kaufprozesses im Klaren sein und ihre Optionen bewerten. Im Fazit müssen künftige Hauskäufer vor einer Hypothekenzinsfixierung eine fundierte Entscheidung treffen. Es gibt keine eindeutige Antwort darauf, ob der richtige Zeitpunkt kurz nach einer Zinssenkung ist oder ob es besser ist, abzuwarten.

Ein gut durchdachter Ansatz ist entscheidend. Während der Markt dynamisch ist und sich ständig verändert, können Käufer verlieren, wenn sie zu lange zögern oder zu zügig zuschlagen. Eine der wichtigsten Überlegungen ist die mögliche Korrelation zwischen Zinsänderungen und Hauspreisen. Während die Zinssätze irgendwann sinken könnten, besteht die Möglichkeit, dass die Hauspreise gleichzeitig steigen. Dies könnte dazu führen, dass die finanziellen Vorteile einer niedrigeren Rate, die man sich vorstellt, durch höhere Kaufpreise mehr als ausgeglichen werden.

Die Unsicherheit sollte Käufer jedoch nicht davon abhalten, aktiv zu werden. Ein guter Rat ist es, sich auf das eigene Budget zu konzentrieren und realistische Erwartungen zu setzen. Trennt man die Emotionen von der Finanzierungsstrategie und bleibt ruhig, kann man informierte Entscheidungen treffen, die das eigene finanzielle Wohlergehen fördert. Letztendlich muss jedes Paar, jede Familie und jeder Käufer immer darauf achten, dass ihre individuellen Umstände in alle Entscheidungen einfließen. Professionelle finanzielle Beratung kann in solchen Situationen von großem Nutzen sein.