PVH Corp, ein international renommierter Akteur in der Bekleidungsbranche mit etablierten Marken wie Tommy Hilfiger und Calvin Klein, steht aktuell im Fokus von Finanzanalysten und Anlegern. UBS, eine der größten und einflussreichsten Investmentbanken weltweit, hat zuletzt das Kursziel für die Aktie von PVH Corp vor der Veröffentlichung der Ergebnisse für das erste Quartal 2025 von 140 auf 150 US-Dollar angehoben und gleichzeitig die Kaufempfehlung bestätigt. Dieser Schritt unterstreicht das Vertrauen in die Strategien des Unternehmens und dessen Fähigkeit, auch in einem herausfordernden wirtschaftlichen Umfeld Wachstum zu generieren. Die Entscheidung von UBS reflektiert eine differenzierte Betrachtung der jüngsten Unternehmensentwicklung sowie des Marktumfeldes, in dem PVH operiert.Die Geschäftstätigkeit von PVH dreht sich um Lifestyle- und Modeprodukte, die weltweit eine breite Zielgruppe ansprechen.

Mit Marken wie Tommy Hilfiger, Calvin Klein und weiteren Heritage Brands verfolgt der Konzern eine breit gefächerte Markenstrategie, die verschiedene Kundensegmente bedient und dadurch wertvolle Stabilität bietet. Trotz der volatilen globalen wirtschaftlichen Lage haben diese Marken durch ihre starke Marktpositionierung und Innovationskraft weiterhin Wachstumspotenzial. Insbesondere die Einführung und konsequente Umsetzung des sogenannten PVH+ Plans ist ein Eckpfeiler der Unternehmensstrategie, mit dem Ziel, nachhaltiges und profitables Wachstum zu erzielen sowie eine stärkere Kundenbindung zu erreichen.Der PVH+ Plan verfolgt eine Vielzahl von Initiativen, die von Effizienzsteigerungen über gezielte Marketingstrategien bis hin zu neuen Vertriebskanälen reichen. Hiermit möchte das Unternehmen seine Markenwelt modernisieren und das Angebot enger mit den Kundenbedürfnissen verzahnen.

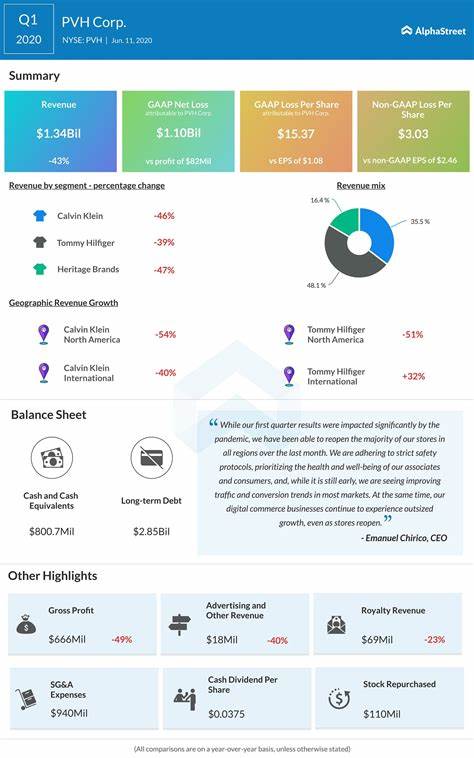

Die Initiative ist nicht nur als kurzfristiges strategisches Manöver zu verstehen, sondern als langfristige Investition in die Wettbewerbsfähigkeit des Konzerns. Vorangegangene Quartalsergebnisse bestätigen, dass PVH trotz eines Rückgangs der Umsätze im Geschäftsjahr 2024 weiterhin solide wirtschaftliche Ergebnisse erzielte und die Gewinnerwartungen übertraf.Im vierten Quartal 2024 wies PVH einen Umsatz von 2,372 Milliarden US-Dollar aus, was einem Rückgang von fünf Prozent im Jahresvergleich entspricht. Trotz der Umsatzdelle verfehlte das Unternehmen die Gewinnprognosen nicht, was deutlich macht, dass das Management die Kosten gut kontrolliert und die Profitabilität bewahren konnte. Diese Fähigkeit zur Ergebnisstabilität sorgt für Vertrauen bei Investoren und Analysten gleichermaßen.

Dennoch erwartet UBS, dass der Gewinn je Aktie (EPS) für das erste Quartal 2025 nur leicht über den Markterwartungen liegen wird. Dieser vorsichtige Ausblick ist vor allem auf die gegenwärtige globale makroökonomische Unsicherheit zurückzuführen, die sich in geopolitischen Spannungen, Inflationstendenzen und sich verändernden Konsumgewohnheiten widerspiegelt.Aus Anlegersicht ist die Entscheidung von UBS, das Kursziel zu erhöhen und die Kaufempfehlung zu bestätigen, ein positives Signal. Es unterstreicht die Überzeugung, dass PVH trotz externer Herausforderungen auf einem guten Kurs ist. Die Aktie könnte von einer stabileren Umsatzentwicklung und der sukzessiven Umsetzung des PVH+ Plans profitieren.

Zudem hat PVH durch seine starke Markenbasis und internationale Präsenz gute Voraussetzungen, um in einem sich wandelnden Marktumfeld weiterhin relevant zu bleiben und Marktanteile zu gewinnen.Dennoch gilt es, die Risiken nicht außer Acht zu lassen. Die globale Modeindustrie steht vor mehreren Herausforderungen. Dazu gehören veränderte Verbraucherpräferenzen, der wachsende Trend zu Nachhaltigkeit und digitalem Handel sowie der starke Wettbewerb durch sowohl etablierte Rivalen als auch neue Marktteilnehmer. Darüber hinaus wirken sich die geopolitischen Spannungen und wirtschaftlichen Schwankungen in wichtigen Absatzmärkten auf die Kaufkraft und Konsumstimmung aus.

PVH muss daher flexibel bleiben und die strategische Ausrichtung kontinuierlich anpassen, um nachhaltig zu wachsen.Der geplante Quartalsbericht am 4. Juni 2025 wird von der Finanzwelt mit Spannung erwartet, da dieser erstmals offizielle Einblicke in die Entwicklung unter den neuen Bedingungen und innerhalb der PVH+ Initiative geben wird. Investoren werden besonders auf die Umsatz- und Gewinnentwicklung achten, aber auch auf strategische Aussagen zur weiteren Geschäftsentwicklung und zukünftigen Investitionen. Ein positives Ergebnis könnte der Aktie weiteren Auftrieb geben und die Trendwende im Umsatzwachstum bestätigen.

Zudem hebt UBS in seinem Bericht hervor, dass zwar das Potenzial besteht, PVH als Investition mittel- bis langfristig attraktive Renditen zu bringen, Anleger jedoch bei der Suche nach wachstumsstarken Titeln auch andere Sektoren und Unternehmen berücksichtigen sollten. Insbesondere Aktien aus dem Bereich der Künstlichen Intelligenz (KI) werden als besonders chancenreich mit einem theoretisch deutlich höheren Upside eingeschätzt. Diese Perspektive erklärt, warum UBS zwar optimistisch für PVH ist, aber auch auf die Möglichkeiten anderer wachstumsorientierter Branchen verweist.Für Anleger, die auf der Suche nach stabilen und bewährten Aktien im Konsumgüterbereich sind, kann PVH auf Basis der aktuellen Analysteneinschätzungen attraktiv sein. Die Gewichtung im Portfolio sollte jedoch gut überlegt sein, um von den Vorteilen der Marke und der strategischen Ausrichtung zu profitieren und gleichzeitig das Risiko durch extern geprägte Unsicherheiten zu minimieren.

Es empfiehlt sich, die Entwicklung bis zum Quartalsbericht abzuwarten und die Ergebnisse im Gesamtmarktzusammenhang zu bewerten.Zusammenfassend lässt sich sagen, dass die Kurszielanhebung von UBS für PVH Corp ein positives Zeichen sendet und die Kernerwartung einer stabilen bis leicht wachsenden Entwicklung im Kerngeschäft bestätigt. Die Marke PVH besitzt eine starke Marktposition und verfolgt mit dem PVH+ Plan eine Strategie, welche die Zukunftsfähigkeit des Unternehmens sichern soll. Trotz makroökonomischer Herausforderungen bleibt der Modekonzern ein interessanter Wert für Investoren, die auf eine Mischung aus stabiler Ertragskraft und moderatem Wachstumspotenzial setzen. Der anstehende Quartalsbericht im Juni 2025 wird weiteren Aufschluss über die operative Stärke und Zukunftsfähigkeit des Unternehmens geben und gilt als wichtiger Meilenstein für die Bewertung der Aktie in einem anspruchsvollen Marktumfeld.

Gleichzeitig bleibt ein Blick auf innovative und wachstumsstarke Branchen empfehlenswert, um die Chancen-Risiken-Balance optimal zu gestalten.