Die Entscheidung, ob man eine Immobilie mieten oder kaufen sollte, gehört zu den wichtigsten finanziellen Entscheidungen im Leben vieler Menschen. Gerade in Deutschland, wo sowohl der Immobilienmarkt als auch Mietpreise stark variieren, stellt sich diese Frage immer wieder. Während der Wunsch nach Eigentum oft emotional geprägt ist, gilt es, die wirtschaftlichen Aspekte sorgfältig abzuwägen, um langfristig die beste Entscheidung zu treffen. Ein moderner Rent vs. Buy Rechner bietet eine effiziente Möglichkeit, die komplexen Faktoren wie Kaufpreis, Zinsen, Steuern und laufende Kosten transparent zu machen und miteinander vergleichbar darzustellen.

Das Prinzip hinter einem solchen Rechner ist simpel, aber wirkungsvoll: Er berücksichtigt alle relevanten Kosten und Ersparnisse, die beim Kauf oder bei der Anmietung einer Immobilie anfallen. Dabei spielen nicht nur die offensichtlichen Kosten wie die Kaufpreiszahlung oder monatliche Miete eine Rolle, sondern auch Nebenkosten wie Instandhaltung, Versicherung, Steuern und mögliche Wertsteigerungen der Immobilie bzw. Inflationsraten für Mieten. Betrachtet man beispielsweise den Kauf eines Hauses mit einem Preis von 500.000 Euro, so muss der Käufer eine Anzahlung von 20 Prozent leisten, also 100.

000 Euro. Die restliche Summe wird häufig in Form eines Hypothekendarlehens mit einem Zinssatz von etwa 7,25 Prozent über eine Laufzeit von 30 Jahren finanziert. Hinzu kommen Nebenkosten des Kaufs, wie Notargebühren, Grunderwerbsteuer sowie Maklerprovision, die zusammen oftmals rund vier bis sechs Prozent des Kaufpreises ausmachen. Jährliche Kosten wie Grundsteuer, Instandhaltungsrücklagen, Versicherung und eventuelle Renovierungen schlagen ebenfalls zu Buche und müssen im Kostenvergleich berücksichtigt werden. Auf der anderen Seite steht die Miete.

Monatliche Mieten sind meist linear und unterliegen einer jährlichen Steigerungsrate, die in Ballungszentren Deutschland inzwischen häufig über drei Prozent liegt. Darüber hinaus fallen einmalige Kosten wie die Kaution an, die meist eine Monatsmiete beträgt, sowie möglicherweise Maklergebühren bei der Vermittlung der Wohnung. Zusätzlich kann eine Haftpflicht- oder Hausratsversicherung zur Absicherung empfohlen oder notwendig sein, die den Mietern monatlich Kosten verursacht. Eine zentrale Komponente im Vergleich ist der sogenannte Opportunity Cost, also die entgangenen Erträge, die entstehen, wenn das gebundene Kapital anderweitig investiert wird. Während Eigenheimbesitzer das Eigenkapital im Haus binden, könnte dieses Kapital alternativ an der Börse oder in anderen Anlageformen genutzt werden.

Diese potenziellen Erträge sollten in einer fundierten Kalkulation nicht fehlen. Ein weiterer Faktor ist die Wertentwicklung der Immobilie. Historisch betrachtet steigen Immobilienpreise durchschnittlich jährlich um rund drei Prozent. Diese Wertsteigerung bringt einen Vorteil für Käufer, der sich mit der Zeit zu einem erheblichen Vermögenswert summieren kann. Im Gegensatz dazu erhöht sich die Mietbelastung jährlich meist über die Inflationsrate hinaus, wodurch Mieter im laufenden Jahr immer größere Beträge aufwenden müssen.

Die Frage ist daher, ob die Wertsteigerung der Immobilie die Mehrkosten gegenüber der Miete rechtfertigt. Steuern spielen ebenfalls eine Rolle. Eigentümer profitieren häufig von steuerlichen Abschreibungen und können bestimmte Kosten, wie Hypothekenzinsen bis zu einem gewissen Grad, im Rahmen der Einkommenssteuer geltend machen. Auch die Nutzung der Immobilie als Hauptwohnsitz kann steuerliche Vorteile, etwa bei der Spekulationssteuer, bieten. Im Gegensatz dazu stehen Mieter mit einer geringeren steuerlichen Belastung, haben jedoch auf diese Weise auch kaum steuerliche Anreize.

Die Dauer des Wohnens am gleichen Ort beeinflusst die Rent vs. Buy Entscheidung maßgeblich. Wer nur wenige Jahre bleibt, profitiert eher vom Mieten, weil die Kaufnebenkosten und mögliche Wertschwankungen der Immobilie das finanzielle Risiko erhöhen. Wer dagegen langfristig, etwa zehn Jahre oder mehr, plant, kann durch den Erwerb eines Hauses oder einer Eigentumswohnung viel Geld sparen und unter Umständen sogar Kapital aufbauen. Zu beachten ist auch die Flexibilität.

Mieten bietet mehr Freiheit, den Wohnort schneller und einfacher zu wechseln, ohne an eine Immobilie gebunden zu sein. Kauf immobilisiert hingegen Kapital und bindet an einen Standort, was ein Nachteil sein kann, wenn sich Lebensumstände kurzfristig ändern. Zusammengefasst hängt die Entscheidung zwischen Mieten und Kaufen von zahlreichen individuellen Faktoren ab, angefangen bei der finanziellen Situation, über die geplante Wohnzeit, bis hin zu persönlichen Präferenzen und Lebenszielen. Rent vs. Buy Rechner dienen dabei als hilfreiche Werkzeuge, um komplexe Faktoren transparent zu machen und eine wohlüberlegte Entscheidung zu fördern.

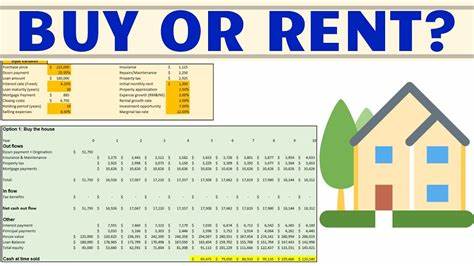

Die vorliegenden Daten verdeutlichen diesen Gegensatz: Während die Gesamtkosten beim Kauf über einen Zeitraum von zehn Jahren deutlich höher sind als bei der Miete, berücksichtigt man den Vermögensaufbau durch Eigentum sowie die Kapitalbindung, ergeben sich andere Perspektiven. Geringere monatliche Kosten beim Mieten und eine flexiblere Lebensführung stehen dem Aufbau von Eigenkapital und der Wertsteigerung der Immobilie entgegen. Je nachdem, welche Prioritäten man setzt, wird sich das Ergebnis unterschiedlich auswirken. Mit einer realen monatlichen Belastung von etwa 3.970 Euro beim Kauf gegenüber rund 2.

830 Euro bei der Miete müssen Immobilienkäufer nicht nur ihr monatliches Budget gut planen, sondern auch die langfristige Tragfähigkeit der Immobilie bedenken. Die initialen Kosten beim Kauf, wie die große Anzahlung und Kaufnebenkosten, sind höher als die beim Mietobjekt, zwingen also zu einer guten finanziellen Planung. Vermieter dagegen müssen die Risiken der Immobilienpreisentwicklung und gesetzlichen Mieterschutzbestimmungen bedenken, die zu einer begrenzten Mieterhöhung führen können, während Mieter unter Umständen zusätzliche Kosten für Versicherungen oder Makler tragen. Die Gesamtbetrachtung aller Positionen ist daher entscheidend. Insgesamt unterstreicht der Vergleich der beiden Wohnformen die Bedeutung eines realistischen, langfristigen Finanzplans und der individuellen Einschätzung der Lebensumstände.

Die Entscheidung kann bei entsprechendem Wissen und der richtigen Analyse viel Geld sparen und zu höherer Lebensqualität führen. Immer mehr digitale Tools und Rechner bieten dafür heute eine einfache Handhabung, sodass auch Laien fundierte Entscheidungen treffen können. Abschließend sei gesagt, dass weder Mieten noch Kaufen per se die bessere Wahl ist. Es kommt auf den Einzelfall an. Wer auf Flexibilität, Liquidität und geringe Anfangsinvestitionen Wert legt, trifft mit Mieten häufig die sinnvolle Wahl.

Wer hingegen Vermögensaufbau, Stabilität und Selbstbestimmung sucht und langfristig plant, wird mit dem Kauf einer Immobilie oft besser fahren. Die entscheidende Grundlage bleibt eine sorgfältige Kalkulation aller Kosten, Chancen und Risiken – unterstützt durch moderne Rent vs. Buy Rechner, die zahlreiche Variablen individuell anpassen und transparent darstellen können. So wird das eigene Zuhause nicht nur emotional, sondern auch finanziell zur sicheren Investition.