Die Zinspolitik der Federal Reserve, des Zentralbanksystems der USA, spielt eine entscheidende Rolle bei der Gestaltung der wirtschaftlichen Rahmenbedingungen – insbesondere bei den Hypothekenzinsen, die sich direkt auf den Immobilienmarkt auswirken. Für viele Immobilieninteressenten, Kreditnehmer und Investoren sind die Entscheidungen der Federal Reserve bezüglich des Leitzinses von enormer Bedeutung, da sie Einfluss auf die Kosten von Baufinanzierungen und die allgemeine Kreditvergabe haben. Doch wie genau funktioniert dieser Mechanismus, und welche Auswirkungen haben Fed-Entscheidungen auf die Hypothekenzinsen? Diese Fragen sollen im Folgenden eingehend erklärt werden, um Verbrauchern und Interessierten eine fundierte Orientierungshilfe zu bieten.Die Federal Reserve und ihre Rolle in der US-WirtschaftDie Federal Reserve, oft einfach „Fed“ genannt, ist das Zentralbanksystem der Vereinigten Staaten und hat die zentrale Aufgabe, die Stabilität der Finanzmärkte zu sichern und die Wirtschaft zu steuern. Dazu bedient sie sich verschiedener Instrumente, von denen der wichtigste der sogenannte Federal Funds Rate ist – der Zinssatz, zu dem sich US-Banken kurzfristig untereinander Geld leihen.

Dieser Leitzins gilt als Wegweiser für das allgemeine Zinsniveau in der Volkswirtschaft. Er beeinflusst die Kosten für Kredite und die Erträge für Sparprodukte und reicht somit weit über das Bankensystem hinaus in den Alltag der Verbraucher hinein.Dabei kann man sich die Fed wie einen Landwirt vorstellen, der für eine große Farm – hier die US-Wirtschaft – verantwortlich ist. Das Wasser steht als Sinnbild für Liquidität, also für Geld und Kredit. Fließt zu wenig Wasser, verdorrt der Boden und die Pflanzen sterben – analog einer Wirtschaft, die stagniert oder in eine Rezession gleitet.

Fließt zu viel Wasser, ertrinken die Pflanzen, was der Inflation entspricht. Die Fed reguliert also den Geldfluss durch Anpassung des Leitzinses, um ein ausgewogenes Wachstum zu gewährleisten. Sinkt der Leitzins, wird das Geld billiger, Kredite werden attraktiver, und die Nachfrage steigt. Steigt er, verteuert sich das Geld, wodurch versucht wird, eine Überhitzung der Wirtschaft zu verhindern.Zusammenhang zwischen dem Federal Funds Rate und den HypothekenzinsenWichtig ist zu verstehen, dass die Fed nicht direkt die Hypothekenzinsen festlegt.

Stattdessen hat der Federal Funds Rate indirekte Auswirkungen auf verschiedene Finanzprodukte, unter anderem auch auf Anleihen wie die 10-jährige US-Staatsanleihe (Treasury Note). Diese gilt als eine Art Richtwert für langfristige Zinssätze, die sich bei Hypothekenzinsen wiederfinden. Wenn die Fed den Federal Funds Rate ändert, reagiert meist auch die Rendite der 10-jährigen Treasury Note entsprechend. Da Hypothekenzinsen häufig an diese Rendite gekoppelt sind, bewegen sie sich in der Regel in ähnlicher Richtung.Die Rolle der 10-jährigen US-Staatsanleihe kann nicht hoch genug eingeschätzt werden.

Diese Anleihe wird als besonders sicher angesehen, da sie vom US-amerikanischen Staat garantiert wird, und bietet daher eine sogenannte risikofreie Rendite. Banken und Kreditinstitute orientieren sich bei der Verzinsung von langfristigen Krediten wie Hypothekendarlehen an dieser Benchmark, fügen jedoch eine Risikoprämie hinzu, um mögliche Kreditrisiken abzudecken. Deshalb liegen Hypothekenzinsen fast immer etwas über der Rendite der zehnjährigen Staatsanleihen.Historisch lässt sich beobachten, dass der Federal Funds Rate, die Rendite der 10-jährigen Treasury Note und die durchschnittlichen Hypothekenzinsen eng miteinander korrelieren. Niedrige Leitzinsen der Fed führen oft zu sinkenden Renditen der Staatsanleihen und somit zu günstigeren Hypothekenzinsen.

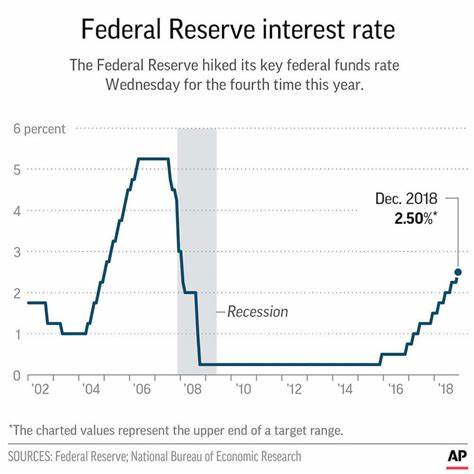

Umgekehrt sorgen steigende Leitzinsen für höhere Staatsanleiherenditen, was sich wiederum in höheren Hypothekenzinsen niederschlägt.Aktuelle Entwicklungen und deren AuswirkungenBis zur zweiten Jahreshälfte 2023 befand sich der Federal Funds Rate auf einem 23-jährigen Hoch. Die Fed hatte die Zinsen deutlich erhöht, um dem rasanten Preisanstieg und der allgemein hohen Inflation entgegenzuwirken. Diese Erhöhung spiegelte sich in immer höheren Renditen der 10-jährigen Staatsanleihen wider, wodurch sich auch die Hypothekenzinsen stark verteuerten. Mit Raten für 30-jährige Hypothekendarlehen von über 6 Prozent haben sich die Finanzierungskosten für Immobilien im Vergleich zu den Jahren zuvor fast verdoppelt, was für viele Käufer eine erhebliche Belastung darstellt.

Ab September 2024 begann die Fed jedoch mit vorsichtigen Zinssenkungen – unter anderem im September, November und Dezember. Obwohl der Leitzins seither nicht mehr weiter reduziert wurde, zeigt sich, dass die Hypothekenzinsen teilweise langsamer auf diese niedrigeren Leitzinsen reagieren als erwartet. Diese Verzögerung liegt daran, dass Kreditgeber Zeit benötigen, um ihre Kalkulation an die neuen wirtschaftlichen Rahmenbedingungen anzupassen. Zudem wirken sich zahlreiche weitere Faktoren auf die Hypothekenzinsen aus, wie Inflationserwartungen, geopolitische Ereignisse, Marktstimmung und regulatorische Vorgaben.Im Mai 2025 lag der Federal Funds Rate beispielsweise bei etwa 4,33 Prozent, die Rendite der 10-jährigen Staatsanleihennote auf rund 4,36 Prozent und der Durchschnittszins für 30-jährige Hypotheken bei etwa 6,61 Prozent.

Diese Zahlen verdeutlichen, dass die Hypothekenzinsen nicht eins zu eins die Veränderungen im Leitzins widerspiegeln und weiterhin über der Rendite der Staatsanleihen liegen. Für Kreditnehmer bedeutet dies, dass trotz leichter Senkungen der Leitzinsen die Kosten für Immobilienfinanzierungen bislang auf einem hohen Niveau verharren.Die Komplexität der Einflussfaktoren auf HypothekenzinsenObwohl die Fed eine entscheidende Rolle spielt, ist die Entwicklung der Hypothekenzinsen auch von vielen anderen Faktoren abhängig. Investorenbewertungen, wirtschaftliche Gesamtlage, Inflationsprognosen und politische Ereignisse beeinflussen die Nachfrage nach Anleihen und damit deren Rendite. Ein wichtiger Punkt ist, dass zurzeit die Unsicherheiten bezüglich wirtschaftlicher Perspektiven und geopolitischer Spannungen eine Rolle spielen und dadurch die Bindung zwischen Fed-Leitzins und Hypothekenzinsen weniger direkt verläuft.

Darüber hinaus sollten Verbraucher beachten, dass es nicht immer garantiert ist, dass Hypothekenzinsen unmittelbar nach einer Zinssenkung der Fed fallen. In manchen Fällen sinken sie sogar bereits im Vorfeld einer erwarteten Zinssenkung, da die Finanzmärkte auf künftige Entwicklungen spekulieren. Diese Dynamik ist oft schwer vorhersehbar und macht den Hypothekenmarkt volatil.Auswirkungen für Käufer und KreditnehmerKünftige Hauskäufer oder Immobilienbesitzer, die eine Refinanzierung ins Auge fassen, sollten sich dieser Zusammenhänge bewusst sein. Die Zinspolitik der Fed ist ein Signalgeber für die langfristige Kostenentwicklung von Immobilienfinanzierungen, sie ersetzt aber nicht die Notwendigkeit, den eigenen Finanzierungsbedarf gründlich zu prüfen und mehrere Angebote einzuholen.

Für diejenigen, die kurzfristig mit einem Kauf oder einer Refinanzierung planen, kann die derzeitige Lage herausfordernd sein. Da die Zinsen aktuell höher sind als in den letzten Jahren, steigen auch die monatlichen Belastungen. Dennoch ist es nicht immer ratsam, zu lange zu warten – denn die Prognosen für die Zinsentwicklung bleiben unsicher. Manchmal kann es sinnvoll sein, eine Hypothek zu aktuellen Konditionen abzuschließen und später von Refinanzierungen bei besseren Zinsen zu profitieren.Dynamik zwischen festen und variablen ZinssätzenVor dem Hintergrund steigender oder volatiler Zinsen gewinnen neben Festzinshypotheken auch variable oder anpassbare Kredite wieder an Bedeutung.

Während festverzinsliche Darlehen Stabilität und Planungssicherheit bieten, können Darlehen mit variablen Zinsen von potenziellen Zinssenkungen profitieren. Diese Modelle werden jedoch meist nur empfohlen, wenn man sich über die Risiken im Klaren ist und die Flexibilität besitzt, auf steigende Zinskosten zu reagieren.Erfahrungen der letzten Jahre zeigen, dass insbesondere für Erstkäufer variable Zinsmodelle eine attraktive Alternative sein können, um von möglichen Zinssenkungen der Fed zu profitieren, ohne direkt eine langfristige Festverzinsung abschließen zu müssen. Dennoch ist eine fachkundige Beratung durch Experten oder Kreditvermittler dringend zu empfehlen.Wichtige Ratschläge für VerbraucherIn Zeiten, in denen die Fed Zinssenkungen oder -erhöhungen bekannt gibt, sollten potenzielle Kreditnehmer weniger auf Spekulationen über kurzfristige Zinsveränderungen setzen, sondern sich auf die Optimierung der eigenen Situation konzentrieren.

Dazu gehört der Vergleich verschiedener Angebote am Markt, das Prüfen von Kreditbedingungen, Nebenkosten und Vereinbarungen wie Tilgungsoptionen.Es gilt, schnell zu reagieren, wenn ein günstiges Angebot vorliegt, denn Hypothekenzinsen können sich schnell verändern. Wer zu lange wartet, riskiert, auf steigende Zinsen zu stoßen. Gleichzeitig kann es sich lohnen, sich mit anpassbaren Produkten auseinanderzusetzen, wenn eine Zinssenkung als wahrscheinlich gilt, aber die persönliche Lage Flexibilität erfordert.FazitDie Zinspolitik der Federal Reserve ist ein zentraler Einflussfaktor für die Hypothekenzinsen in den USA.

Durch die Steuerung des Federal Funds Rate beeinflusst die Fed indirekt die Renditen der 10-jährigen Staatsanleihen, die wiederum als Basis für die Zinsfestsetzung bei Hypotheken dienen. Diese komplexen Zusammenhänge machen deutlich, warum bei den oft geläufigen Schlagzeilen von Zinserhöhungen oder -senkungen nicht sofort eine proportionale Veränderung der Hypothekenzinsen folgt.Für Verbraucher heißt das, dass sie trotz der großen Bedeutung der Fed-Entscheidungen auch die Marktbedingungen insgesamt, die persönliche finanzielle Situation und die eigenen Prioritäten berücksichtigen sollten. Eine fundierte Beratung, das Vergleichsniveau verschiedener Anbieter und die Bereitschaft, flexibel auf Marktentwicklungen zu reagieren, sind die besten Voraussetzungen, um bei den teils volatilen Zinsmärkten eine günstige und langfristig tragbare Finanzierung zu finden und den Traum vom Eigenheim unter möglichst günstigen Bedingungen zu realisieren.