Die Finanzmärkte erleben immer wieder unmittelbare Reaktionen auf bedeutende wirtschaftliche Daten, insbesondere wenn es sich um die US-Arbeitsmarktdaten handelt. Diese Zahlen dienen als ein essenzielles Maß für die Gesundheit der gesamten US-Wirtschaft und beeinflussen in hohem Maße die weltweiten Devisenmärkte. Jüngst zeigten die veröffentlichten US-Arbeitsmarktstatistiken, insbesondere die sogenannten Payroll-Zahlen, ein überraschendes Wachstum, das über den Prognosen der Analysten lag. Dies führte zu einer deutlichen Stärkung des US-Dollars gegenüber anderen wichtigen Weltwährungen, namentlich dem Euro und dem britischen Pfund Sterling. Der folgende Beitrag analysiert die Hintergründe dieser Entwicklung, die unmittelbaren Reaktionen der Märkte und stellt erklärend dar, warum Euro und Pfund Sterling unter Druck gerieten.

Die US-Arbeitsmarktdaten, insbesondere die Non-Farm Payrolls (NFP), werden von Marktteilnehmern mit großer Aufmerksamkeit verfolgt. Sie spiegeln die Anzahl der neu geschaffenen Arbeitsplätze außerhalb des Agrarsektors wider und geben somit einen verlässlichen Hinweis auf die Erholung oder Schwäche im US-Arbeitsmarkt. Ein besser als erwarteter NFP-Bericht signalisiert eine robuste Konjunktur, die Vorschub für eine restriktivere Geldpolitik geben kann. Angesichts der Tatsache, dass die Zentralbank der USA, die Federal Reserve, ihre Zinspolitik auf die Inflationsbekämpfung und das Wirtschaftswachstum abstimmt, bewerten Investoren solche Meldungen als mögliche Vorboten höherer Zinssätze. Höhere Zinsen machen den US-Dollar für Anleger attraktiver, da sie bessere Renditen bieten.

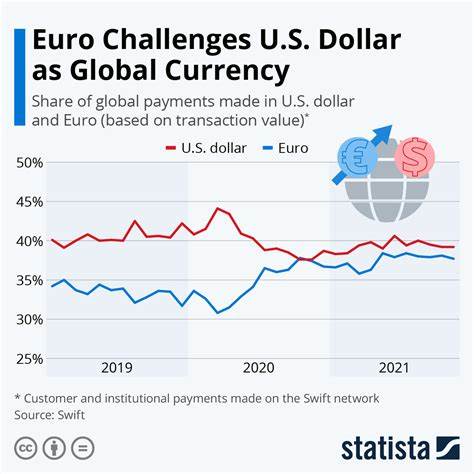

Die jüngste Veröffentlichung dokumentierte eine Anzahl neu geschaffener Arbeitsplätze, die die Erwartungen der Analysten übertraf. Dies führte zu einer Neubewertung der Zinsentwicklung in den USA und förderte die Nachfrage nach dem Dollar. Der Euro und das Pfund Sterling waren davon besonders betroffen. Der Euro, der von Wirtschaftsnachrichten aus der Eurozone abhängt, hatte im Vorfeld mit einer vergleichsweise schwachen wirtschaftlichen Erholung zu kämpfen. Strukturelle Herausforderungen, die variierende fiskalische Unterstützung der Mitgliedsländer sowie geopolitische Unsicherheiten trüben die Aussichten der Eurozone, wodurch der Euro gegenüber dem stärker werdenden Dollar an Wert verlor.

Auf der anderen Seite steht das britische Pfund Sterling, das ebenfalls von den Entwicklungen im Vereinigten Königreich und seinen Handelsbeziehungen beeinflusst wird. Die Unsicherheiten rund um den Brexit-Nachklang, Inflation und die Reaktion der Bank of England auf die globalen makroökonomischen Trends haben das Pfund gegenüber dem Dollar geschwächt. Die Kombination aus einer starken US-Wirtschaft und Herausforderungen in Großbritannien hat den Druck auf den Sterling erhöht. Zudem erreichte der Dollar, gestützt durch den positiven US-Arbeitsmarktbericht, kurzfristig eine breite Nachfrage von institutionellen Investoren und private Anleger. Die Abwertung von Euro und Pfund Sterling gegenüber dem Dollar hat verschiedene Auswirkungen.

Für exportorientierte Unternehmen in Europa und Großbritannien kann ein schwächerer Euro beziehungsweise Pfund gegenüber dem Dollar grundsätzlich vorteilhaft sein, da ihre Produkte für Kunden in den USA günstiger werden. Jedoch verteuern sich zugleich Importe, was sich negativ auf die Kostenstruktur auswirken kann, insbesondere bei Rohstoffen und Vorprodukten, die in US-Dollar gehandelt werden. Verbraucher könnten so einen spürbaren Preisanstieg bei importierten Gütern erfahren. Zudem erhöhen steigende Importpreise in Kombination mit eigenen wirtschaftlichen Druckfaktoren das Risiko weiter steigender Inflationsraten, was letztlich wieder die Zentralbanken dazu zwingen könnte, härtere Maßnahmen zu ergreifen. Für Währungshändler und Deviseninvestoren entstehen durch diese Dynamik Chancen und Risiken gleichermaßen.

Die Volatilität in den Forex-Märkten kann durch unerwartete Datenpublikationen und ihre Folgen erheblich zunehmen. Trader müssen sich darauf einstellen, dass Nachrichten aus dem US-Arbeitsmarkt weiterhin den Ton angeben könnten, insbesondere wenn die Wirtschaftsdaten auf eine robuste US-Konjunktur hindeuten. Im weiteren Verlauf des Jahres dürfte die Geldpolitik der Federal Reserve entscheidend bleiben. Sollte das robuste Beschäftigungswachstum halten, rechnen viele Analysten mit einer Fortsetzung der Zinserhöhungen, was den US-Dollar weiter stützen würde. Im Gegensatz dazu könnten die Zentralbanken der Eurozone und Großbritanniens gezwungen sein, vorsichtiger zu agieren, um die Wirtschaft nicht zusätzlich zu belasten.

Die Balance zwischen Wachstum, Inflation und geldpolitischen Maßnahmen wird folglich zum maßgeblichen Faktor für die Währungsentwicklung. Darüber hinaus spielen geopolitische Faktoren eine wichtige Rolle. Globale Spannungen, insbesondere in Bezug auf Handelsbeziehungen und politische Stabilität, können kurzfristige Marktverwerfungen bewirken. Sollte sich die internationale Lage entspannen, könnten sich auch Euro und Pfund wieder erholen. Umgekehrt beklären neue Unwägbarkeiten oder Krisen den US-Dollar eher als sichere Hafenwährung.

Zusammenfassend lässt sich sagen, dass die jüngsten US-Arbeitsmarktdaten mit besseren als erwarteten Ergebnissen den US-Dollar deutlich aufgewertet haben, was zu einem Rückgang von Euro und britischem Pfund führte. Diese Entwicklung ist Ausdruck fundamentaler wirtschaftlicher Parameter und geldpolitischer Erwartungen, die weiterhin die globale Devisenlandschaft prägen. Anleger und Unternehmen müssen diese Trends aufmerksam verfolgen, um Risiken zu steuern und Chancen zu nutzen. Die kommenden Monate werden zeigen, wie nachhaltig diese Dynamiken sind und welche globalen Faktoren die Wechselkurse zwischen den größten Industrienationen beeinflussen werden.