Im März 2025 ist die Verbraucherpreisinflation (CPI) in den Vereinigten Staaten unerwartet um 0,1 % gefallen. Das ergibt eine jährliche Inflationsrate von 2,4 %, die unter den Erwartungen von Analysten und Volkswirten liegt. Diese Entwicklung löste prompt vielfältige Reaktionen auf den Finanzmärkten und in der Wirtschaft aus und wirft Fragen zur konjunkturellen Entwicklung, zur Geldpolitik und zur Kaufkraft der Konsumenten auf. Um die Bedeutung dieses Rückgangs besser zu verstehen, lohnt sich eine genauere Betrachtung der zugrundeliegenden Faktoren und deren mögliche Auswirkungen auf die Volkswirtschaft und Verbraucherpreise. Zudem bietet die Analyse Anlass für Vergleiche und Rückschlüsse in Bezug auf die Entwicklung der Inflation in Deutschland und Europa insgesamt.

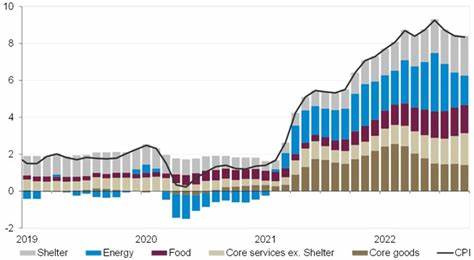

Die Verbraucherpreisinflation ist ein maßgeblicher Indikator zur Messung der Preisveränderungen von Waren und Dienstleistungen im Zeitverlauf. Ein leichter Rückgang der Inflation um 0,1 % bedeutet, dass das allgemeine Preisniveau im Vergleich zum Vormonat minimal gefallen ist, was ungewöhnlich ist, da Inflation üblicherweise ansteigt oder zumindest stabil bleibt. Die jährliche Rate von 2,4 % zeigt, dass die Preise im Vergleich zum März des Vorjahres immer noch deutlich höher sind, aber der Rückgang im Monatsvergleich könnte auf eine neue Phase verhaltener Preissteigerungen oder sogar einer leichten Deflation hindeuten. Ein wesentliches Element der Inflationsberechnung sind die Preise für Energie und Nahrungsmittel, die besonders volatil sind und oft saisonalen Schwankungen unterliegen. Im Berichtsmonat fiel der Energieindex um 2,4 %, vor allem aufgrund eines signifikanten Rückgangs der Benzinpreise um 6,3 %.

Dies ist bemerkenswert, da Benzin traditionell einen großen Einfluss auf die individuellen Ausgaben von Verbrauchern hat und oft auch andere Bereiche der Wirtschaft beeinflusst. Energie ist ein zentraler Kostenfaktor sowohl für Privathaushalte als auch für Unternehmen, wodurch Preisänderungen hier weitreichende Folgen haben können. Während die Energiekosten sanken, stiegen die Lebensmittelpreise hingegen um 0,4 %. Besonders stark verteuerten sich Eier mit einem Anstieg von 5,9 % sowie Rindfleisch mit einem Plus von 1,2 %. Diese Steigerungen können auf verschiedene Faktoren zurückzuführen sein, etwa veränderte Erntebedingungen, Produktionskosten oder logistische Herausforderungen.

Für Verbraucher bedeutet das, dass der Preisdruck in bestimmten Lebensmittelsegmenten weiterhin hoch bleibt, was insbesondere Haushalte mit geringem Einkommen stärker betrifft. Eine weitere wichtige Komponente der Inflationsmessung ist die sogenannte Kerninflation, die die Preise für Lebensmittel und Energie ausklammert, um ein stabileres Bild der zugrundeliegenden Inflationstrends zu liefern. Im März stieg die Kerninflation leicht um 0,1 %, nachdem im Februar ein Rückgang um 0,2 % zu verzeichnen war. Der Anstieg ist zwar gering, zeigt jedoch wieder einen Trend nach oben, der zuletzt im März 2021 in dieser Form auftrat. Hier sind vor allem die Kosten für Wohnen mit einer monatlichen Steigerung von 0,2 % zu erwähnen, die sich auf eine jährliche Wachstumsrate von 4 % summieren.

Die Wohnkosten spielen für Verbraucher eine zentrale Rolle und beeinflussen maßgeblich das verfügbare Einkommen. Neben Wohnen und Energie steigen im März auch die Preise für persönliche Pflegeprodukte, medizinische Versorgung, Bildung, Bekleidung sowie Neuwagen. Diese Bereiche spiegeln breite Konsumbereiche wider und weisen auf eine generalisierte Preisentwicklung hin. Im Gegensatz dazu gab es Preissenkungen bei Gebrauchtwagen, Kfz-Versicherungen, Flugtickets und Freizeitaktivitäten. Diese divergierende Preisentwicklung unterstreicht die Komplexität der Inflationsdynamik und die vielfältigen Einflüsse auf unterschiedliche Konsumsegmente.

Die Reaktion der Finanzmärkte auf die Inflationszahlen im März war umgehend. Die Futures für den amerikanischen Aktienmarkt deuteten auf einen leicht niedrigeren Handelsstart hin, während die Renditen für Staatsanleihen sanken. Diese Entwicklungen deuten auf eine vorsichtig positive Einschätzung hin, da eine leicht niedrigere Inflation die Erwartung senkt, dass die Zentralbank, in diesem Fall die Federal Reserve, die Leitzinsen aggressiv anheben wird. Niedrigere Zinsen bedeuten günstigere Kreditbedingungen für Verbraucher und Unternehmen, was wirtschaftliches Wachstum fördern kann. Der aktuelle Inflationsrückgang wirft jedoch Fragen darüber auf, wie nachhaltig diese Entwicklung ist und welche Faktoren künftig auf die Preisentwicklung einwirken könnten.

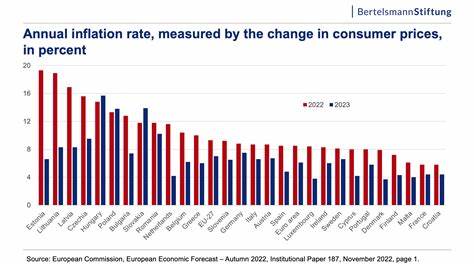

Die volatile Entwicklung der Energiepreise, die weiterhin von geopolitischen Spannungen, Angebot und Nachfrage sowie saisonalen Faktoren beeinflusst werden, stellt ein zentrales Unsicherheitsmoment dar. Außerdem bleibt die Arbeitsmarktlage kritisch, da steigende Löhne Kosten weitergeben und die Inflation antreiben können. Für die deutsche und europäische Wirtschaft sind diese Entwicklungen ebenfalls von Interesse, auch wenn konkrete Zahlen hier anders ausfallen können. Aufgrund der globalen Verflechtung der Märkte und Lieferketten wirken sich Energiekosten und Rohstoffpreise weltweit aus. Insbesondere die Preisentwicklung von Energie in Europa ist derzeit aufgrund geopolitischer Entwicklungen, wie Spannungen mit Russland und dem Fokus auf erneuerbare Energien, besonders volatil.

Dies beeinflusst die Inflation in Deutschland trotz stabilerer Faktoren in anderen Sektoren. Der deutsche Verbraucherpreisindex zeigte in den letzten Monaten eine moderate Inflation, die zeitweise oberhalb der Zielmarke der Europäischen Zentralbank lag. Auch hier spielen Energiekosten eine entscheidende Rolle, während Nahrungsmittelpreise je nach Jahreszeit stark variieren. Die jüngsten US-Daten könnten als Indikator dienen, wie sich die Inflation in anderen führenden Volkswirtschaften unter ähnlichen wirtschaftlichen Rahmenbedingungen entwickeln könnte. Allerdings gibt es auch Unterschiede in der Geldpolitik, den Arbeitsmärkten und Strukturfaktoren, die zu individuellen Verläufen führen.

Langfristig betrachtet stellt sich die Frage, ob die vorliegenden Daten auf einen Wendepunkt in der Inflationsentwicklung hindeuten oder lediglich eine kurzfristige Schwankung darstellen. Eine dauerhaft niedrige Inflation wäre tendenziell positiv für Wirtschaft und Verbraucher, da Kaufkraft erhalten bleibt und die Unsicherheit bei Investitionen sinkt. Allerdings signalisiert eine zu niedrige Inflationsrate auch die Gefahr einer Deflation, die Konsum und Investitionen bremsen könnte. Zudem bleibt die Rolle der Zentralbanken kritisch. Die Federal Reserve hat zuletzt eine restriktive Zinspolitik verfolgt, um die Inflation zu bekämpfen.

Die jüngsten Daten könnten den Druck mindern, die Zinsen weiter anzuheben, bieten der Zentralbank aber auch die Möglichkeit, eine vorsichtige Überprüfung der Strategie vorzunehmen. Die Europäische Zentralbank verfolgt eine ähnliche Politik, wobei sie die Inflationsentwicklung in der Eurozone genau beobachtet und ebenso vorsichtig agiert. Für Unternehmen und Verbraucher in Deutschland und weltweit bedeutet die Inflationsdynamik eine Herausforderung bei der finanziellen Planung. Steigende Preise für Lebensmittel und Energie führen zu höheren Lebenshaltungskosten, die oft einen größeren Anteil am Budget einkommensschwacher Haushalte beanspruchen. Andererseits ermöglichen sinkende Preise bei Kraftstoff und bestimmten Dienstleistungen Entlastungen.

Abschließend ist der unerwartete Rückgang der Verbraucherpreisinflation im März 2025 ein vielschichtiges Signal, das sowohl Hoffnung auf eine Beruhigung des Preisniveaus als auch Unsicherheiten bezüglich der zukünftigen wirtschaftlichen Entwicklung beinhaltet. Entscheidend wird sein, wie sich zentrale Einflussfaktoren wie Energiepreise, Arbeitsmarktbedingungen und geldpolitische Maßnahmen in den kommenden Monaten entwickeln. Beobachter und Entscheidungsträger sollten diese Daten genau betrachten, um angemessene wirtschaftliche Strategien zu formulieren, damit Inflation kontrolliert und gleichzeitig wirtschaftliches Wachstum gefördert werden kann.