Die Frage, wie viel Geld man braucht, um in 10 Jahren in den Ruhestand zu gehen, beschäftigt viele Menschen. Die finanzielle Planung für den Ruhestand ist eine komplexe Aufgabe, die oft Unsicherheit und viele offene Fragen mit sich bringt. Nicht jeder hat Zugang zu einem persönlichen Finanzberater, der individuelle Rückstellungen genau berechnen kann. In diesem Kontext ist es kein Wunder, dass künstliche Intelligenz wie ChatGPT immer mehr an Bedeutung gewinnt. Die KI kann erste Anhaltspunkte und nützliche Richtwerte liefern, die bei der Vorbereitung auf eine solide Altersvorsorge helfen.

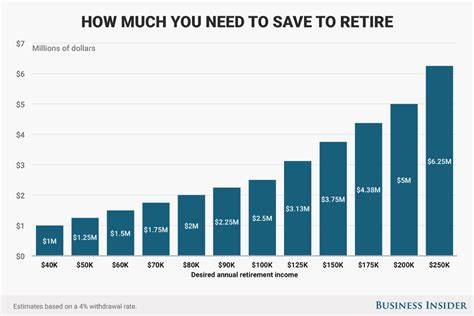

ChatGPT gibt zwar keine maßgeschneiderten Finanzpläne, aber es hat hilfreiche allgemeine Richtlinien parat. Die Grundlage einer vernünftigen Rentenkalkulation ist zunächst die Abschätzung der jährlichen Ausgaben im Ruhestand. Dazu gehören Kosten für Wohnen, Ernährung, Freizeit, Gesundheit und unerwartete Ausgaben. Beispielsweise wurde in einer simplen Abfrage ein Jahresbudget von 60.000 US-Dollar als Rentenziel angenommen.

Für viele Menschen mag das relativ niedrig klingen, doch es dient als Ausgangspunkt. Eine lebensnahe Planung nimmt nicht nur die Ausgaben, sondern auch die Dauer des Ruhestands in den Blick. ChatGPT schlägt für eine sichere Rechnung vor, mit 25 bis 30 Jahren Ruhestandszeit zu kalkulieren. Das bedeutet bei 60.000 Dollar Jahresausgaben und einer angenommenen Rentendauer von 25 Jahren eine Gesamtsumme von 1,5 Millionen Dollar, die angespart werden sollte, um den Lebensstandard zu halten.

Im nächsten Schritt sollten mögliche Einkommensquellen im Ruhestand berücksichtigt werden. Das können beispielsweise Rentenzahlungen, Einnahmen aus Vermietung, Kapitalerträge oder Sozialversicherung sein. Wenn die Sozialversicherung zum Beispiel 20.000 Dollar pro Jahr auszahlt, entsprechen diese Zahlungen über 25 Jahre 500.000 Dollar.

Diese Summe kann von den benötigten Ersparnissen abgezogen werden, sodass sich die neue Zielsumme auf 1 Million Dollar reduziert. Den zukünftigen Wert des Geldes darf man bei der Planung ebenfalls nicht außer Acht lassen. Eine jährliche Inflation von 2 bis 3 Prozent, manchmal auch mehr, schmälert die Kaufkraft und erhöht die erforderlichen Reserven. Zudem sind Gesundheitskosten und unerwartete Ausgaben oft höher als angenommen. ChatGPT empfiehlt, die benötigte Summe für diese Risiken um 20 bis 30 Prozent zu erhöhen.

Daraus ergibt sich eine realistischere Zielgröße zwischen 1,2 und 1,3 Millionen Dollar. Die aktuelle finanzielle Situation spielt eine entscheidende Rolle. Wer bereits ein gewisses Kapital angespart hat und regelmäßig spart, kann mit dem Zinseszinseffekt rechnen. Ein Beispiel: Monatliche Sparraten von 5.000 Dollar bei einer durchschnittlichen Jahresrendite von 7 Prozent können in einem Zeitraum von 10 Jahren zu einem Endkapital von knapp 870.

000 Dollar führen. Kombiniert mit einem bestehenden Vermögen von 400.000 Dollar ergibt dies etwa 1,27 Millionen Dollar – nur knapp unter der empfohlenen Zielsumme. Die Erkenntnis daraus ist klar: Wer in 10 Jahren in den Ruhestand gehen möchte und bisher kaum Ersparnisse hat, müsste monatlich zwischen 4.000 und 6.

000 Dollar sparen, um das notwendige Kapital anzusammeln. Dabei ist eine Investition in ein breit diversifiziertes Portfolio unerlässlich. Geld auf einem Sparkonto reicht bei niedrigen Zinsen oft nicht aus, um die infationsbedingten Verluste und den erforderlichen Vermögenszuwachs auszugleichen. Eine wichtige Erkenntnis bei der Planung ist auch, dass die individuellen Umstände und Lebensziele die benutzten Zahlen stark variieren lassen. Wohnort, gewünschter Lebensstil, Gesundheitszustand und familiäre Verhältnisse beeinflussen erheblich, wie viel Geld benötigt wird.

Ein Leben in einer teuren Metropole verlangt höhere Rücklagen als in einer Region mit niedrigerem Preisniveau. Das sollte bei der Verwendung von generischen Rechenmodellen wie denen von ChatGPT immer beachtet werden. Inflation ist einer der unterschätzten Risiken für die Altersvorsorge. Ein konstant angenommener Wert von 2 Prozent könnte die Realität nicht erfüllen. Gerade in den letzten Jahren mussten Verbraucher deutlich höhere Inflationsraten hinnehmen.

Die Anpassung der Sparziele an diese Stimmungslage ist deshalb ratsam. Es kann von Vorteil sein, die Inflation etwas höher zu veranschlagen, vor allem bei langfristiger Planung. Viele Menschen unterschätzen auch die Gesundheitsausgaben im Alter. Medizinische Behandlung, Pflege und Medikamente sind oft mit erheblichen Kosten verbunden. Zukunftssicher zu planen bedeutet auch, Geld für solche unvorhersehbaren Anforderungen zurückzulegen.

Deswegen der Rat von ChatGPT, den Zielbetrag um bis zu 30 Prozent für solche Kosten aufzustocken. Eine weitere spannende Möglichkeit, die ChatGPT empfiehlt, ist die Nutzung von annuitätenähnlichen Produkten oder zusätzlichen Einkommensquellen wie etwa Mieteinnahmen. Die strategische Kombination aus Einnahmen und Ersparnissen reduziert die benötigte Zielsumme und schafft finanzielle Flexibilität. Zusätzlich gilt es, die Sparpläne regelmäßig zu überprüfen, damit sie auf Kurs bleiben. Renditeschwankungen, Änderungen beim Einkommen oder unerwartete Ausgaben können Planungen durcheinanderbringen.

Daher sollte man die Fortschritte in Richtung Zielsumme mindestens einmal jährlich unter die Lupe nehmen und gegebenenfalls Anpassungen vornehmen. Das wichtigste Fazit aus der ChatGPT-Berechnung ist die Bedeutung der Frühplanung und Disziplin. Der Vermögensaufbau über eine Dekade fordert konstante monatliche Einsparungen und kluge Anlagestrategien. Dabei helfen automatisierte Sparpläne, um die Disziplin zu halten. Durch die Nutzung von KI-gestützten Tools wie ChatGPT erhalten Menschen einen niederschwelligen Zugang zu Finanzplanung.

Es ist keine professionelle Beratung, doch als Startpunkt und Orientierungshilfe ist es wertvoll. Wer sich weiterentwickeln will, sollte die Informationen aus solchen Tools mit individuellen Recherchen und, wenn möglich, professioneller Beratung ergänzen. Die Nutzung von ChatGPT ist nur ein Schritt hin zu mehr finanzieller Selbstbestimmung. Die Zahlen zeigen zwar grobe Richtwerte, aber Eigeninitiative und kontinuierliche Weiterbildung sind unverzichtbar, um die finanziellen Ziele zu erreichen. Planung bedeutet auch, flexibel zu bleiben und auf Veränderungen im Markt zu reagieren.

Mit dem richtigen Wissen, einer klugen Investitionsstrategie und realistischen Zielen ist ein sorgenfreier Ruhestand in 10 Jahren durchaus erreichbar. Die Unterstützung durch Technologie macht den Weg klarer und zugänglicher – aber die Verantwortung liegt bei jedem Einzelnen. Eine umfassende finanzielle Vorsorge ist mehr als nur Sparen: Es ist ein langfristiger Prozess, der ständiges Lernen und Anpassen erfordert. Wer heute beginnt, kann in 10 Jahren auf eine solide Grundlage für die finanzielle Freiheit bauen.