Die aktuellen Quartalszahlen von Kimberly-Clark, einem weltweit bekannten Konsumgüterhersteller, sorgten für einige Überraschungen an den Finanzmärkten. Obwohl das Unternehmen in der Vergangenheit als stabiler Wert mit verlässlichen Erträgen gilt, verfehlte es im jüngsten Quartal die Erwartungen der Analysten. Jim Cramer, ein renommierter Finanzexperte und TV-Moderator, kommentierte das Ergebnis mit gemischten Gefühlen und empfiehlt Anlegern, eine abwartende Haltung einzunehmen. Dieser Bericht vertieft die Gründe hinter dem verfehlten Quartal, Bewertungsperspektiven und die Frage, ob es momentan ratsam ist, KMB-Aktien zu kaufen oder besser abzuwarten. Kimberly-Clark gilt seit Jahrzehnten als einer der führenden Hersteller von Hygiene- und Verbrauchsartikeln, darunter bekannte Marken wie Kleenex, Huggies und Kotex.

Das Unternehmen profitiert von einer starken Marktdurchdringung und einem breiten Produktportfolio, das in vielen Regionen zu den führenden Produkten zählt. Trotz der soliden Marktposition zeigen die jüngsten Quartalsergebnisse, dass selbst etablierte Unternehmen Herausforderungen begegnen können – sei es durch steigende Rohstoffpreise, Lieferkettenproblematiken oder verändertes Verbraucherverhalten. Das US-chinesische Handelsabkommen, das Anfang 2025 in Kraft trat und zu einer Reduzierung der gegenseitigen Importzölle führte, brachte neue Dynamiken in den internationalen Handel. Experten wie Sylvia Jablonski, CEO von Defiance ETFs, bezeichnen das Abkommen als „Game Changer“, weil es den Handelsfluss erleichtert und somit auch für Unternehmen wie Kimberly-Clark potenzielle Vorteile schafft. Dennoch konnte Kimberly-Clark diese positive Marktstimmung im jüngsten Quartal nicht vollständig nutzen.

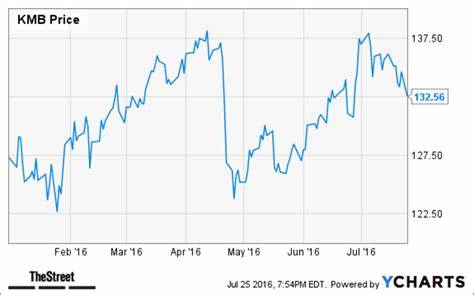

Jim Cramer äußerte sich zu den jüngsten Ergebnissen von Kimberly-Clark mit einer gewissen Zurückhaltung. Er räumte ein, dass die Zahlen schwächer ausfielen als erwartet und nannte eine operative Gewinnmarge von 4,5 Prozent als derzeitigen Richtwert. Diese Marge zeigt, dass das Unternehmen seine Profitabilität im Auge behalten muss, um seine Wettbewerbsfähigkeit langfristig zu sichern. Cramer empfahl deshalb, die weitere Kursentwicklung abzuwarten, bevor man in den Wert investiert. Er begründete seine Haltung damit, dass ein weiterer Rückgang der Aktie wahrscheinlich sei und erst dann eine attraktive Einstiegschance entstehe.

Die Einschätzung von Cramer widerspiegelt auch breitere Markttrends, in denen Anleger insgesamt vorsichtiger agieren, wenn Unternehmen ihre Zieldaten nicht erreichen. Die Volatilität im Konsumgütersektor ist in den letzten Jahren gestiegen, da sich Verbraucherpräferenzen schnell ändern und neue Trends, etwa Nachhaltigkeit und Digitalisierung, zunehmend Einfluss nehmen. Kimberly-Clark steht vor der Herausforderung, sich an diese Veränderungen anzupassen und gleichzeitig seine Kernmärkte erfolgreich zu bedienen. Ein weiterer wesentlicher Faktor, der die Entscheidung für oder gegen eine Investition beeinflusst, ist die Positionierung von Kimberly-Clark im Vergleich zu anderen Aktien, die derzeit an den Märkten „buzzing“ sind. Während viele dieser Unternehmen oft aus der Technologie- oder Biotech-Branche stammen, bietet Kimberly-Clark ein traditionelleres, defensives Geschäftsmodell.

Das macht die Aktie zwar weniger volatil, jedoch auch weniger anfällig für schnelle Wachstumssprünge. Hier zeigt sich für Investoren ein Abwägen zwischen Sicherheit und Wachstumspotenzial. Darüber hinaus dankt der Blick auf die Aktivitäten von Hedgefonds, die oft als Frühindikatoren für künftige Markttendenzen gelten, Einblicke in die Attraktivität von Kimberly-Clark. Mit 45 institutionellen Investoren bleibt das Interesse an KMB moderat stabil. Dies zeigt, dass trotz der verfehlten Quartalsziele viele Fonds an die langfristige Stabilität und das Potential des Unternehmens glauben.

Dennoch dominieren derzeit andere Sektoren die Aufmerksamkeit der Hedgefonds und Anleger, besonders solche mit starkem Fokus auf Künstliche Intelligenz und Technologie. Kimberly-Clark muss sich auch der Konkurrenz und den Marktanforderungen stellen, die sich durch den technologischen Fortschritt verändern. Die versprochenen Effizienzgewinne und digitale Innovationen im Supply-Chain-Management können die Margen in Zukunft verbessern. Gleichzeitig ist der Kostendruck durch Rohstoffpreise, insbesondere bei Zellstoff und Verpackungsmaterialien, nicht zu unterschätzen. Solche externen Faktoren spielen eine wichtige Rolle für die Gewinnentwicklung und damit auch für den Aktienkurs.

Aus Sicht eines langfristigen Investors lässt sich festhalten, dass Kimberly-Clark trotz der jüngsten Enttäuschung keine schlechte Wahl sein muss. Das Unternehmen zeigt eine robuste Bilanz, einen stabilen Cashflow und konstante Dividendenzahlungen, was es für risikobewusste Anleger attraktiv macht. Die starke Marke und internationale Präsenz bieten zudem einen soliden Schutz vor regionalen Wirtschaftsschwankungen. Allerdings ist die Geduld gefragt, da kurzfristige Reaktionen auf schlechte Quartalszahlen durchaus zu weiteren Kursrückgängen führen können. Es bleibt spannend, wie Kimberly-Clark auf die Herausforderungen reagiert und ob das Management im kommenden Quartal eine Kurskorrektur einleitet.

Strategische Investitionen in Produktinnovation, Digitalisierung und Nachhaltigkeit könnten wichtige Wachstumstreiber darstellen. Ebenfalls entscheidend ist, wie sich das globale Handelsumfeld entwickelt – insbesondere im Kontext des US-China-Handels und möglicher weiterer geopolitischer Spannungen. Zusammenfassend lässt sich sagen, dass Anleger, die an die langfristige Stärke von Kimberly-Clark glauben, derzeit nicht in Panik verfallen sollten. Jim Cramers Rat, die Aktie erst bei einem weiteren Kursrückgang ins Auge zu fassen, hat durchaus seine Berechtigung. Für Investoren, die kurzfristige Renditen suchen oder bereits bestehende Positionen absichern wollen, empfiehlt sich hingegen eine defensive Haltung bis zur nächsten Quartalsberichtsaison.