Die Cash-Out Refinanzierung ist eine Finanzierungsoption, die für viele Hausbesitzer zunehmend interessant wird, besonders wenn sie über ein bedeutendes Eigenkapital verfügen und dieses für unterschiedliche Zwecke nutzen wollen. Aber was verbirgt sich eigentlich hinter dem Begriff Cash-Out Refinanzierung? Im Kern handelt es sich dabei um eine spezielle Form der Refinanzierung, bei der nicht nur der bestehende Kredit durch einen neuen ersetzt wird, sondern zusätzlich ein höherer Kreditbetrag aufgenommen wird. Dadurch erhalten Kreditnehmer direkten Zugriff auf einen Teil des bisherigen Eigenkapitals ihres Hauses in Form von Bargeld. Dieses liquide Geld kann für verschiedenste Projekte oder Ausgaben eingesetzt werden – sei es zur Renovierung, Schuldentilgung oder als finanzielle Reserve für unerwartete Kosten. Die Cash-Out Refinanzierung eröffnet Immobilienbesitzern so eine Möglichkeit, finanzielle Spielräume zu schaffen, ohne dafür eine neue Immobilie verkaufen zu müssen.

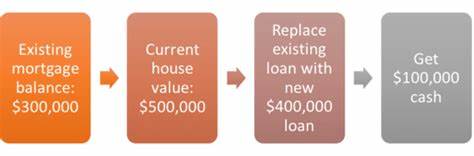

Grundsätzlich funktioniert diese Finanzierungsform ähnlich wie eine herkömmliche Refinanzierung. Dabei wird der alte Hypothekarkredit abgelöst und durch einen neuen Kredit ersetzt, der in der Regel eine höhere Darlehenssumme aufweist. Der Differenzbetrag zwischen altem und neuem Kredit wird dem Kreditnehmer ausgezahlt. Entscheidend für die Höhe dieses Betrags ist das vorhandene Eigenkapital, also der Wert des Hauses abzüglich der bestehenden Hypothek. In Deutschland wird der Wert einer Immobilie in der Regel durch ein Gutachten oder eine Marktwertermittlung bestimmt.

Wie viel Eigenkapital tatsächlich herausgenommen werden kann, hängt neben dem Wert des Hauses auch von der Bonität des Kreditnehmers und den Richtlinien der Kreditinstitute ab. In vielen Fällen wird ein Beleihungsauslauf von maximal 80 Prozent zugrunde gelegt, das heißt, das Darlehen darf 80 Prozent des Immobilienwerts nicht überschreiten. Liegt der Wert des Hauses bei 400.000 Euro, könnte der Kreditnehmer dementsprechend bis zu 320.000 Euro als Gesamtkredit erhalten.

Wenn die bestehende Hypothek bei 200.000 Euro liegt, wären somit bis zu 120.000 Euro als Auszahlung für den Darlehensnehmer möglich. Neben dem Eigenkapital sind bei der Beantragung einer Cash-Out Refinanzierung die persönliche Situation und Bonität entscheidend. Kreditgeber prüfen sorgfältig, ob der Antragsteller über ein stabiles Einkommen verfügt und eine zufriedenstellende Kreditwürdigkeit aufweist.

Faktoren wie das Verhältnis von monatlichen Schulden zu Einkommen, die Dauer des bisherigen Immobilienbesitzes und die allgemeine finanzielle Situation spielen eine wesentliche Rolle. So wird der Antrag bezuschlagt und gleichzeitig das Risiko für das Kreditinstitut minimiert. Ein Vorteil der Cash-Out Refinanzierung ist, dass mit dem neuen Kredit auch die Möglichkeit einhergehen kann, bessere Bedingungen zu erhalten – etwa niedrigere Zinssätze oder günstigere Laufzeiten. Besonders in Zeiten sinkender Zinsen kann dies ein Anreiz sein, die bestehende Finanzierung zu prüfen. Neben dem Zugriff auf Geld bieten sich so auch Chancen zur Optimierung der gesamten Finanzierungssituation.

Allerdings dürfen auch die Nachteile und Risiken nicht außer Acht gelassen werden. Durch Aufnahme eines höheren Kredits steigen die finanzielle Belastung und monatliche Raten. Das erhöhte Darlehensvolumen kann zudem zu einem Anstieg der Zinskosten über die gesamte Laufzeit führen. Falls das Darlehen dann nicht ordnungsgemäß bedient wird, besteht die Gefahr, dass das Zuhause zwangsversteigert wird. In der Folge ist eine Cash-Out Refinanzierung sowohl Chance als auch Verantwortung für Kreditnehmer.

Eine weitere wichtige Überlegung betrifft die Verwendung des ausgezahlten Geldes. Oft entscheiden sich Kreditnehmer für Investitionen in die eigene Immobilie, wie etwa energetische Sanierungen oder Modernisierungen, die den Wert des Hauses langfristig steigern. Andere nutzen die Mittel zur Schuldentilgung, zum Beispiel um hochverzinste Konsumentenkredite oder Kreditkartenschulden abzubauen. Einige verwenden das Geld auch für größere Anschaffungen oder zur Finanzierung von Ausbildungskosten. Wichtig ist stets abzuwägen, ob sich durch die Verwendung des Geldes ein langfristiger finanzieller Vorteil ergibt oder ob es sich um eine kurzfristige Lösung handelt, die zusätzliche Belastungen nach sich zieht.

Wer über eine Cash-Out Refinanzierung nachdenkt, sollte umfangreiche Vergleiche bei Banken und Kreditvermittlern durchführen. Das Angebot an möglichen Zinssätzen, Kreditlaufzeiten und Kosten für die Kreditaufnahme variiert stark. Zudem gilt es, die Nebenkosten wie Bearbeitungsgebühren und mögliche Schätzkosten für die Immobilie zu berücksichtigen. Ein weiterer Aspekt ist, wie sich eine Refinanzierung auf die Steuer auswirkt. In Deutschland ist die steuerliche Absetzbarkeit von Zinsen auf Eigenheimkredite eingeschränkt, allerdings können Zinsen unter bestimmten Bedingungen als Werbungskosten geltend gemacht werden, wenn die Immobilie vermietet wird oder die Mittel genutzt werden, um Einkünfte zu erzielen.

Die steuerlichen Vorteile gelten aber in der Regel nicht, wenn das Geld zu privaten Zwecken verwendet wird. Darüber hinaus gibt es Alternativen zur Cash-Out Refinanzierung, die je nach individueller Situation sinnvoller sein können. Ein Klassiker ist der klassische Hauskredit als zusätzlicher Kredit, der unabhängig vom ersten Kredit vergeben wird. Diese zweite Hypothek kann eine Finanzierungsoption sein, ohne den ersten Kredit vollständig ablösen zu müssen. Auch der sogenannte Rahmenkredit, ähnlich einem Dispositionskredit, oder die Kreditaufnahme über einen Baukredit mit variablem oder festem Zinssatz sind Optionen.

Zudem bieten Banken mitunter moderne Produkte wie den Immobilienkredit mit flexiblen Rückzahlungsoptionen an, die auf die persönlichen Bedürfnisse zugeschnitten sein können. Jeder dieser Wege bringt unterschiedliche Vor- und Nachteile mit sich und sollte vor einer Entscheidung sorgfältig geprüft werden. Zusammenfassend lässt sich sagen, dass die Cash-Out Refinanzierung eine wertvolle Möglichkeit darstellt, Eigenkapital zu nutzen und finanzielle Flexibilität herzustellen. Jedoch sollten Hausbesitzer die Risiken und langfristigen finanziellen Folgen genau bedenken. Ein verantwortungsvoller Umgang mit den Finanzierungsbedingungen, eine solide Planung der Mittelverwendung und eine eingehende Beratung durch Fachleute sind unerlässlich, um von dieser Finanzierungsform optimal zu profitieren und finanzielle Engpässe zu vermeiden.

Die kontinuierliche Überwachung der eigenen finanziellen Situation und regelmäßige Vergleiche mit aktuellen Angeboten am Markt helfen, die beste Entscheidung für die individuelle Lage zu treffen. Wer sich umfassend informiert und seine Entscheidungen wohlüberlegt trifft, kann mit einer Cash-Out Refinanzierung einen wichtigen Schritt in Richtung finanzieller Freiheit und Sicherheit tun.