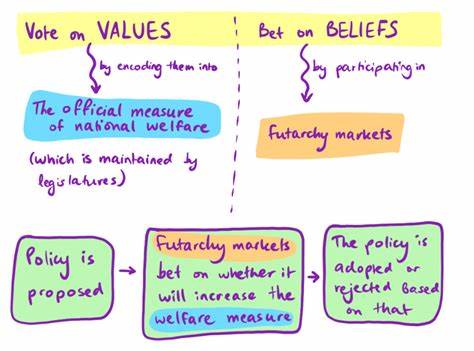

Futarchy ist ein innovatives Entscheidungsmodell, das sich darauf stützt, politische und wirtschaftliche Entscheidungen mithilfe von Prognosemärkten zu treffen. Die Idee dahinter ist einfach und zugleich bestechend: Anstatt sich auf Expertenmeinungen oder Komitees zu verlassen, wird die kollektive Intelligenz der Marktteilnehmer genutzt, um die besten Handlungsoptionen anhand erwarteter zukünftiger Ergebnisse auszuwählen. Beispielsweise könnte man einen Markt schaffen, der darauf wettet, wie sich der Aktienkurs von Tesla in sechs Monaten entwickelt, abhängig davon, ob Elon Musk als CEO entlassen wird oder nicht. Würde der Markt auf bessere Ergebnisse bei einer Entlassung wetten, so sollte die Entscheidung theoretisch zugunsten eines Führungswechsels getroffen werden. Auf den ersten Blick erscheint dieses System als ein großer Fortschritt gegenüber traditionellen Entscheidungsverfahren.

Doch bei genauer Betrachtung offenbart sich ein fundamentales Problem, welches die gesamte Logik untergräbt: Prognosemärkte liefern keine kausalen, sondern nur bedingte Wahrscheinlichkeiten. Das bedeutet, dass sie zwar zeigen können, wie wahrscheinlich ein bestimmtes Ereignis A ist, wenn ein Ereignis B eingetreten ist (P(A|B)), jedoch nicht, was passiert, wenn man B absichtlich herbeiführt oder erzwingt (P(A|do(B))). Dieser Unterschied ist in der Statistik und wissenschaftlichen Methodik maßgeblich und wird oft mit dem Sprichwort "Korrelation ist nicht Kausalität" zusammengefasst. Ein klassisches Beispiel verdeutlicht dieses Dilemma. Menschen mit höheren Vitamin-D-Spiegeln sterben seltener an bestimmten Krankheiten.

Würde man also nur auf die bedingte Wahrscheinlichkeit schauen, könnte man schließen, dass Vitamin D die Sterblichkeit senkt. Tatsächlich sind jedoch viele weitere Faktoren wie Ernährung, Bewegung und Einkommen relevant. Die reine Beobachtung zeigt nur eine Korrelation, keine direkte Wirkung. Übertragen auf Futarchy bedeutet dies, dass der Markt zwar den Zusammenhang zwischen einer Entscheidung und ihrem erwarteten Ergebnis abbildet, aber nicht die tatsächliche Wirkung der Entscheidung isoliert betrachtet. So könnte der Tesla-Aktienmarkt bei einer Entlassung von Elon Musk einen Rückgang prognostizieren – allerdings könnte dies dadurch verursacht sein, dass fallende Aktienkurse oft einen Führungswechsel nach sich ziehen, nicht dass die Entlassung selbst den Kurs fallen lässt.

Noch problematischer wird es, wenn Akteure im System versuchen, diese Unsicherheiten zu ihrem Vorteil auszunutzen oder wenn unbeobachtete Faktoren wie persönliche Befindlichkeiten von Entscheidungsträgern Einfluss nehmen. Wenn beispielsweise der Vorstandsvorsitzende Robyn Denholm eine Abneigung gegen Musk hat und entgegen der besten Interessen des Unternehmens handelt, verfälscht dies die Prognosen und damit die Entscheidungsgrundlage. Ein weiterer Kritikpunkt liegt in der Annahme, dass die Zeitdimension die Kausalität automatisch herstellt. Futarchy setzt oft darauf, dass die Entscheidung zeitlich vor dem zu beobachtenden Ereignis liegt – so könne man Rückkopplungen ausschließen. Doch auch zeitliche Abfolgen garantieren keine kausalen Interpretationen, da komplexe Rückwirkungen und versteckte Variablen weiterhin bestehen.

Darüber hinaus existiert eine mathematische Beweislage dafür, dass keine einfache Anpassung der Auszahlungsfunktionen in Prognosemärkten dieses Dilemma lösen kann. So gut die Märkte darin sein mögen, Wahrscheinlichkeiten abzuschätzen, sie können nicht dazu gebracht werden, automatisch zwischen Korrelation und Kausalität zu unterscheiden. Das mag zunächst ernüchternd klingen, sollte jedoch nicht dazu führen, dass man alle Prognosemärkte oder das Futarchy-Konzept pauschal ablehnt. Vielmehr ist es essenziell, diese Werkzeuge als Teil eines breiteren Methodenmixes zu verstehen. Bedingte Prognosemärkte liefern wertvolle Informationen, die wie Beobachtungsstudien zu interpretieren sind: sinnvoll und informativ, aber mit Vorsicht zu genießen.

Die Zukunft der Futarchy und verwandter Entscheidungsmodelle wird davon abhängen, ob es gelingt, kausale Informationen in Prognosemärkte zu integrieren. Es gibt Forschungsansätze, die versuchen, mittels Instrumentvariablen, randomisierten Anreizsystemen oder komplexen Spieldesigns kausale Effekte aus Marktdaten abzuleiten. Doch diese Methoden sind technisch aufwendig, ressourcenintensiv und können nicht als einfache Lösungen verkauft werden. Kurz gesagt: Futarchy zeigt beeindruckend, wie Prognosemärkte wertvoll für Entscheidungshilfen sein können, offenbart aber zentral, dass bedingte Wahrscheinlichkeiten keine kausalen Entscheidungen garantieren. Wer diese Nuance ignoriert, läuft Gefahr, Entscheidungen auf unseriöse Grundlagen zu stellen.