Die steuerliche Behandlung von Kryptowährungen ist in den letzten Jahren zunehmend in den Fokus von Behörden und Anlegern geraten. Mit den neuen IRS-Regeln für das Jahr 2025 ergeben sich erneut wichtige Änderungen und Präzisierungen, die sowohl langfristige Investoren als auch kurzfristige Trader betreffen. Kryptowährungen gelten in den USA steuerlich als Eigentum, was vielfältige Konsequenzen für die Art und Weise hat, wie Gewinne und Verluste ermittelt und versteuert werden müssen. Die IRS hat ihre Haltung in den letzten Jahren schrittweise verschärft und legt nun größere Verantwortung auf Steuerpflichtige, um vollständige und korrekte Angaben zu ihren digitalen Vermögenswerten zu machen. Zunächst bleibt es bei der grundlegenden Klassifizierung von Kryptowährungen als Eigentum, wie sie bereits in früheren Verlautbarungen bestätigt wurde.

Das bedeutet, dass jegliche Transaktionen, bei denen Kryptowährungen verkauft, getauscht oder verwendet werden, um Waren oder Dienstleistungen zu erwerben, grundsätzlich steuerpflichtige Ereignisse darstellen. Dies unterscheidet sich von der Behandlung als Währung, die in anderen Rechtsordnungen teilweise Anwendung findet. Für jede dieser Transaktionen gilt, dass der erzielte Gewinn oder Verlust aus der Differenz zwischen Anschaffungswert und dem aktuellen Wert zum Zeitpunkt des Ereignisses errechnet wird. Dies erfordert eine sorgfältige Dokumentation sämtlicher Anschaffungen und Veräußerungen. Die neuen Regeln ab 2025 erweitern zudem die Meldepflichten.

Steuerzahler müssen detaillierte Angaben zu Kryptowährungsbeständen und Transaktionen in ihrer Steuererklärung machen. Dazu zählt auch die Angabe des Anschaffungsdatums, der Höhe des ursprünglichen Investments sowie der aktuellen Marktbewertung. Die IRS nutzt moderne Technologien und Datenauswertungen, um die korrekte Einhaltung dieser Vorgaben zu überprüfen. Ein besonderes Augenmerk liegt auf Peer-to-Peer-Transaktionen und der Verwendung von Kryptowährungen in DeFi-Protokollen, da hier mögliche Steuerhinterziehungen schneller erkannt werden sollen. Für Miner und Staker gibt es ebenfalls spezifische Regelungen.

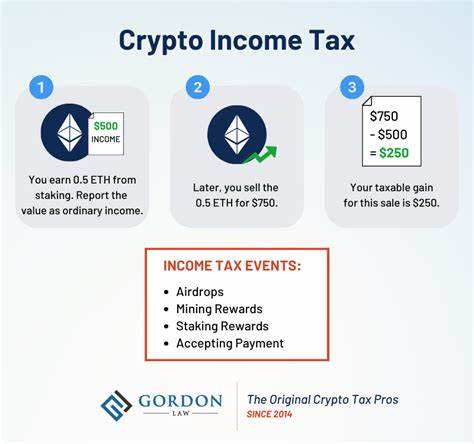

Die Einnahmen aus Mining und durch das Staken von Kryptowährungen werden als Einkünfte aus Gewerbebetrieb oder sonstige Einkünfte behandelt, sodass diese zum Marktwert im Zeitpunkt des Zuflusses als Einkommen zu versteuern sind. Danach unterliegen die daraus entstehenden Vermögenswerte wieder der regulären Eigentumsbesteuerung bei einem späteren Verkauf. Die Berechnung der Steuerlast kann durch die Vielzahl an Transaktionen sehr komplex werden, insbesondere wenn unterschiedliche Zeitpunkte der Anschaffung und Veräußerung zu berücksichtigen sind. Die Wahl der Methode zur Ermittlung der Anschaffungskosten, wie etwa First In First Out (FIFO) oder Specific Identification, kann sich stark auf die Höhe der Steuerzahlung auswirken. Die IRS akzeptiert diese verschiedenen Methoden, verlangt aber deren konsistente Anwendung und Nachweisbarkeit.

In Bezug auf internationale Transaktionen und Steuerreporting haben sich die Prüfmechanismen verschärft. Bei Übertragungen von Kryptowährungen an ausländische Wallets oder Börsen besteht eine erhöhte Meldepflicht, da die IRS künftig zusammen mit globalen Behörden versucht, Steuerhinterziehungen effektiver zu bekämpfen. Für viele Anleger sind Devisenbörsen, OTC-Plattformen und Wallet-Dienste verpflichtet, bestimmte Daten an die Steuerbehörde zu melden. Das erleichtert der IRS, den Steuerpflichtigen bei der Nachverfolgung von Transaktionen zu unterstützen und bei Unstimmigkeiten gezielt nachzufragen. Zudem gibt es Ausnahmen und Sonderregelungen, etwa für den Umgang mit airdrops und Hard Forks, die ebenfalls ab 2025 detaillierter definiert sind.

Bei Airdrops gelten die erhaltenen Token als steuerpflichtiges Einkommen mit dem Marktwert bei Erhalt, während bei Hard Forks die neue Kryptowährung gegebenenfalls separat bewertet und versteuert werden muss. Dies erfordert für Anleger genaue Kenntnisse und sorgfältiges Reporting. Die Frage, ob Kryptowährungen in einer Erbschaft oder durch Schenkung übertragen werden, ist ebenfalls relevant. Dabei kommt es zu einer Neubewertung des Vermögenswertes gemäß den jeweiligen Erbschafts- oder Schenkungssteuervorschriften. Auch hier haben die aktuellen IRS-Regeln Präzisierungen eingeführt, damit solche Vorgänge korrekt abgebildet und die entsprechenden Steueransprüche geltend gemacht werden können.

Für Unternehmer, die Kryptowährungen als Zahlungsmittel akzeptieren, gelten spezielle Vorschriften zur Erfassung der Einkünfte. Es ist zwingend erforderlich, den Wert der erhaltenen Kryptowährung zum Zeitpunkt des Zahlungseingangs als Einnahme zu deklarieren. Im späteren Verlauf können Gewinne oder Verluste aus der Veräußerung dieser Kryptowährungen geltend gemacht werden. Unternehmen sollten daher insbesondere auf eine lückenlose Buchführung achten, um den gesetzlichen Anforderungen gerecht zu werden. Die Steuererklärung 2025 fordert darüber hinaus eine neue Zeile oder ein spezielles Formular, mit dem die Halter von Kryptowährungen ihre Bestände und relevanten Transaktionen explizit angeben müssen.

Bei fehlenden oder unvollständigen Angaben drohen empfindliche Strafen und Nachzahlungen. Steuerberater empfehlen deshalb, frühzeitig eine exakte und nachvollziehbare Aufzeichnung von Käufen, Verkäufen, Tauschgeschäften und sonstigen Transaktionen anzulegen. Zusätzlich bieten verschiedene Softwarelösungen für Kryptowährungsbuchhaltung Hilfestellung, um die Übersicht zu behalten und die Steuererklärung zu vereinfachen. Die amerikanische Finanzbehörde erwartet von Anlegern zudem eine genaue Dokumentation der Herkunft der Kryptowährungen. Insbesondere bei großen Transaktionen kann die Nachfrage nach Nachweisen zum Ursprung der Mittel kommen, um illegale Aktivitäten oder Geldwäsche auszuschließen.

Insgesamt steigert die IRS mit ihren neuen Vorgaben die Anforderungen an Transparenz und ordnungsgemäße Deklaration erheblich. Anleger sollten sich umfassend informieren und gegebenenfalls professionelle Beratung in Anspruch nehmen, um Risiken und Nachzahlungen zu vermeiden. Die neuen IRS-Regeln für Kryptowährungen 2025 verdeutlichen den Trend zur strengeren Regulierung digitaler Vermögenswerte und zeigen auf, dass die Zeiten des steuerlichen „Dunkelfelds“ zunehmend vorbei sind. Mit einer gut dokumentierten Steuerstrategie und einem vorausschauenden Management lassen sich steuerliche Fallstricke vermeiden und gleichzeitig die Vorteile des Investments in Kryptowährungen nachhaltig nutzen. Die Digitalisierung des Steuerwesens und der Einsatz moderner Technologien führen dazu, dass Steuerhinterziehung bei Kryptowährungen nur schwer noch möglich ist.

Wer sich frühzeitig an die neuen Regeln anpasst, sichert seine finanzielle Zukunft und trägt zu einem fairen und transparenten Umgang mit digitalen Assets bei.