Die Debatte um die Integration von Kryptowährungen in 401(k)-Pläne hat in den letzten Jahren stark an Bedeutung gewonnen. Vor allem in den USA gehören 401(k)-Pläne zu den beliebtesten Formen der Altersvorsorge für Arbeitnehmer. Doch bislang waren Kryptowährungen als Anlageklasse innerhalb dieser Pläne mit vielen regulatorischen Unsicherheiten und Einschränkungen konfrontiert. Nun sorgt die Wiederaufnahme eines Gesetzesvorschlags durch den republikanischen Senator Tommy Tuberville aus Alabama für Aufsehen, der die Möglichkeiten für das Investieren in digitale Vermögenswerte signifikant erweitern könnte. Sein Engagement zeigt, wie breit das Interesse wächst, private Altersvorsorge künftig auch im Kryptobereich zu öffnen.

Dabei geht es nicht nur um technologische Innovation, sondern auch um die Frage der persönlichen Freiheit bei der Vermögensbildung und die Rolle staatlicher Regulierung. Die Ausgangslage ist geprägt von einer vorsichtigen Haltung seitens der US-Arbeitsministeriums (Department of Labor, DOL). Bereits im März 2022 hatte die Behörde eine Guidance veröffentlicht, in der sie vor möglichen Haftungsrisiken für treuhänderisch Verantwortliche warnte, die Kryptowährungen in 401(k)-Plänen zulassen. Diese Warnung führte dazu, dass viele Anbieter von Altersvorsorgeplänen Kryptowährungen entweder ganz ausschlossen oder stark einschränkten. Begründet wurde dies mit der hohen Volatilität digitaler Assets, regulatorischen Unklarheiten sowie Bedenken hinsichtlich des Verbraucherschutzes.

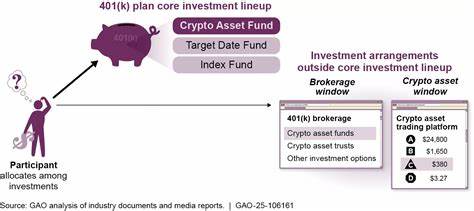

Die Folgen waren spürbar: Investoren, die über die sogenannte Brokerage Window - eine Art selbstgesteuerte Investmentmöglichkeit innerhalb von 401(k)-Plänen - Zugang zu einem breiteren Spektrum an Anlageklassen suchen, wurden in ihrer Auswahl stark limitiert. Genau hier setzt Senator Tubervilles Gesetzesentwurf, die sogenannte Financial Freedom Act, an. Bereits im Mai 2022 erstmals vorgestellt, wurde der Vorschlag im Februar 2023 erneut eingebracht, als Reaktion auf die damals aktuellen DOL-Guidelines und kurz nach einer SEC-Initiative, die qualifizierte Verwahrer (qualified custodians) für Kryptoanlagen in Vorsorgekonten forderte. Der Kern der Gesetzesinitiative ist klar: Anleger sollen uneingeschränkt selbst entscheiden können, ob und wie sie Kryptowährungen als Teil ihrer Altersvorsorge einbeziehen möchten, ohne von regulatorischen Beschränkungen gegängelt zu werden. Zudem soll ein Schutz vor Untersuchungen und möglichen sanktionierenden Maßnahmen durch die DOL gewährleistet werden.

Dies signalisiert eine Rückbesinnung auf die ursprünglich in ERISA (Employee Retirement Income Security Act) verankerte Selbstbestimmung der Treuhänder über Anlageentscheidungen. Der Zugang zu Kryptowährungen über die Brokerage Window stellt für viele Investoren eine interessante Erweiterung dar. Während traditionelle 401(k)-Anlageoptionen meist konservative Wertpapiere wie Aktien, Anleihen oder Investmentfonds umfassen, eröffnen digitale Assets die Möglichkeit, von einem noch jungen und potenziell wachstumsstarken Markt zu profitieren. Insbesondere jüngere Generationen, die technikaffin sind und digitale Finanzprodukte längst nutzen, sehen in Kryptowährungen eine moderne Form der Wertanlage. Die Integration in 401(k)-Pläne könnte somit auch dazu beitragen, dass mehr Menschen aktiv und frühzeitiger Vorsorge betreiben.

Gleichzeitig bleibt die Skepsis insbesondere im politischen und regulatorischen Umfeld sichtbar. Kritiker warnen unter anderem vor der hohen Volatilität von Kryptowährungen, Sicherheitsrisiken wie Hacks oder Betrug sowie den teilweise mangelnden Anlegerschutzmechanismen. Die Gefahr, dass unerfahrene Anleger in risikobehaftete Produkte gedrängt werden, besteht ebenso. Diese Bedenken sind wichtig, um verantwortungsbewusst mit der Thematik umzugehen und entsprechende Aufklärung und Regulierung sicherzustellen. Trotzdem ist die Debatte um eine flexiblere Einbeziehung von Kryptowährungen ein Spiegelbild der rapiden technologische Entwicklung und der sich wandelnden Vorstellungen von Geldanlage und Altersvorsorge.

Die Unterstützung für den Gesetzesvorschlag Tubervilles kommt nicht überraschend vor allem von Seiten anderer republikanischer Politiker, die sich traditionell für weniger staatliche Regulierung und mehr individuelle Freiheit einsetzen. Co-Sponsoren wie Cynthia Lummis aus Wyoming, Rick Scott aus Florida und Mike Braun aus Indiana bringen ähnliche Überzeugungen ein. Ihr gemeinsames Argument ist, dass der Staat nicht einzelne Anlageklassen bevorzugen oder benachteiligen sollte. Eine neutrale Haltung in Bezug auf Umwelt-, Sozial- und Governance-Kriterien (ESG) sowie neue Finanztechnologien wie Kryptowährungen sei notwendig, um Innovation und finanzielles Wachstum zu fördern. Eine vergleichbare Position wurde auch von Praktikern und Branchenexperten vertreten.

So kritisierte ForUsAll Inc., ein Anbieter von altersvorsorgebezogenen Dienstleistungen, die DOL-Guidance mit Blick auf deren Auswirkungen auf selbstgesteuerte Brokerage-Trades. ForUsAll arbeitet mit Krypto-Anbietern wie Coinbase zusammen, die selbst qualifizierte Verwahrer sind und somit regulativ sehr gut positioniert. Damit zeigt sich deutlich, dass die Infrastruktur und auch die rechtlichen Rahmenbedingungen für eine Integration von Kryptoanlagen auf professioneller Ebene zunehmend vorhanden sind. Um die Diskussion einzuordnen, lohnt auch ein Blick auf die Rolle der Securities and Exchange Commission (SEC), die seit längerem Vorschläge unterbreitet, wie Kryptowährungen im Bereich der regulierten Finanzprodukte besser kontrolliert und abgesichert werden können.

Über die Forderung nach qualifizierten Verwahrern sollen beispielsweise Sicherheits- und Haftungsstandards verbessert werden. Hier versteht sich die SEC als Wachhund der Finanzmärkte, die potenzielle Risiken und Missstände frühzeitig angehen will. Tubervilles Initiative steht dabei in gewisser Weise im Spannungsfeld zu diesen Bemühungen: Während die SEC verstärkte Aufsicht fordert, sucht der Senator nach einer möglichen Deregulierung zugunsten von mehr Anlegerfreiheit. Zukunftsperspektivisch könnten sich im Falle einer Verabschiedung von Tubervilles Gesetz wichtige Veränderungen im Umfeld der Altersvorsorge ergeben. Die Einbindung von Kryptowährungen in 401(k)-Pläne würde neue Investmentprodukte und Dienstleister hervorbringen, was wiederum die gesamte Fonds- und Brokerwelt in Bewegung versetzen könnte.

Gleichzeitig müssten Anbieter verstärkt Aufklärung leisten und Infrastrukturen anpassen, um den Besonderheiten von Kryptowährungen gerecht zu werden. Anleger wiederum würden vor neue Herausforderungen gestellt, mehr Eigenverantwortung zu übernehmen und komplexe Risiken zu verstehen. Aus europäischer Sicht bleibt diese Debatte interessant, denn auch hierzulande wächst das Interesse an privaten und betrieblichen Altersvorsorgeprodukten, die alternative und innovative Anlageformen einschließen. Obwohl die regulatorischen und marktlichen Rahmenbedingungen sich deutlich unterscheiden, zeigen die Entwicklungen in den USA, wie dynamisch sich der Bereich der digitalen Vermögenswerte weltweit entfaltet und welche Bedeutung er künftig auch für die private Altersvorsorge haben könnte. Abschließend lässt sich sagen, dass die Forderung nach Aufnahme von Kryptowährungen in 401(k)-Pläne ein Spiegelbild der aktuellen Finanzwelt ist.

Sie verdeutlicht, wie traditionelles Altersvorsorgesparen mit neuen Technologien und Anlageklassen verschmilzt und wie politische Rahmenbedingungen diese Transformation prägen. Kontroversen und Herausforderungen werden dabei bleiben, doch bietet die Integration von digitalen Assets auch Chancen für mehr individuelle Freiheit, Innovation und Wachstum. Die kommenden Monate und Jahre werden zeigen, wie sich Politik, Regulierer und Marktteilnehmer auf diesem Feld einigen und welche Rolle Kryptowährungen im globalen Altersvorsorgesystem letztlich einnehmen werden.