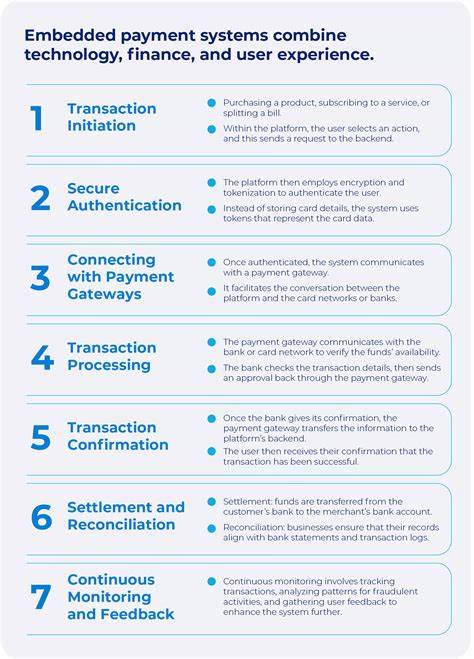

Im Zeitalter der Digitalisierung gewinnen Embedded Payments, also eingebettete Zahlungslösungen, zunehmend an Bedeutung. Unternehmen aller Größenordnungen und Branchen erkennen, dass maßgeschneiderte, nahtlos integrierte Zahlungsoptionen das Kundenerlebnis nachhaltig verbessern und zugleich interne Abläufe optimieren können. Doch wie wählt man die passende Zahlungslösung aus, die genau zu dem eigenen Geschäftsmodell passt? Diese Frage ist fundamentaler Natur, da sie nicht nur die Effizienz der Zahlungsabwicklung beeinflusst, sondern auch den Umgang mit sensiblen Finanzdaten, den Grad der Anpassbarkeit und die Einhaltung gesetzlicher Anforderungen. Um embedded payments sinnvoll auszuwählen, sollten verschiedene Kernfaktoren sorgfältig betrachtet werden, darunter die Kundenerfahrung, die benötigten Features, Compliance-Aspekte, das Transaktionsvolumen und die technische Infrastruktur des Unternehmens. Der entscheidende Faktor bei der Auswahl eines Payments-Systems ist die Customer Experience.

Dabei geht es vor allem darum, wie einfach und angenehm der Checkout-Prozess für den Endkunden gestaltet werden kann. Die Art des Geschäftsmodells bestimmt maßgeblich, wie dieser Prozess aussieht. Ein Handwerksbetrieb, der seine Rechnungen vor Ort auf der Baustelle per mobilen Zahlungen abwickeln möchte, benötigt eine andere Lösung als ein Telemedizin-Anbieter, bei dem vorrangig Online-Bezahlungen im Vordergrund stehen. Auch Unternehmen mit klassischen Ladengeschäften wie Autohändler können den Vertrieb durch Integration von diversen Zahlungsmethoden auf ihrer Webseite erweitern und so ein echtes Omnichannel-Erlebnis schaffen. Dabei ist die Frage relevant, ob Kunden für die Bezahlung die Website des Händlers verlassen sollen oder ob ein vollständig integrierter Zahlungsprozess auf derselben Seite stattfinden soll.

Ersteres wird häufig gewählt, um das Risiko der Haftung für Zahlungsdaten zu reduzieren, da die Zahlungsabwicklung extern ausgeführt wird. Letzteres weist den Vorteil auf, dass das Branding konsistent bleibt und keine potenziellen Fehlerquellen durch URL-Weiterleitungen entstehen. Die Funktionalität einer Payment-Lösung variiert je nach Produkt stark und sollte genau auf die Geschäftsbedürfnisse abgestimmt werden. Unternehmen, die auf Abonnements oder wiederkehrende Zahlungen setzen, benötigen eine Lösung mit entsprechenden Abo-Management-Funktionen. Kleinere Firmen hingegen kommen eventuell mit einfachen Verkaufstransaktionen und Rückerstattungen aus, wo komplexe API-Integrationen nicht zwingend notwendig sind.

Auch bei komplexeren Geschäftsprozessen, etwa bei einem Onlineshop mit mehreren Lagerstandorten, muss eine Payment-Lösung den sogenannten Authorization- und Capture-Prozess getrennt unterstützen, da Zahlungen erst bei Versand bestätigt werden. Für Unternehmen ohne diese Anforderungen reicht manchmal ein kombinierter Sale-Request. Zudem ist es für manche Branchen wichtig, Level-2- oder Level-3-Daten bei Transaktionen zu übermitteln, um von günstigeren Interchange-Raten zu profitieren. Diese erweiterten Datenfelder werden nicht von allen Zahlungsprodukten unterstützt und müssen daher bei der Auswahl beachtet werden. Ein zentraler Aspekt bei Embedded Payments ist die PCI-Compliance, also die Einhaltung von Sicherheitsstandards zum Schutz von Kreditkartendaten.

Für viele Unternehmen ist eine vollständige PCI-Konformität aufwändig und kostenintensiv, weshalb viele Zahlungsanbieter Lösungen schaffen, die den PCI-Scope minimieren. Das bedeutet, dass das Geschäft nicht direkt mit sensiblen Kartendaten in Kontakt kommt, sondern beispielsweise lediglich Token erhält, die Transaktionen repräsentieren. Allerdings gibt es auch Geschäftsmodelle - wie etwa im Fitnessstudio-Bereich mit Belohnungsprogrammen - bei denen die vollständige Kartennummer benötigt wird, damit Vorteile korrekt zugeordnet werden können. Hier müssen Lösungen gewählt werden, die mehr Einblick in die Zahlungsdaten zulassen. Die Definition der genauen Anwendungsfälle ist somit essenziell, um eine Balance zwischen Sicherheitsanforderungen und Datenzugriff zu finden.

Das Transaktionsvolumen eines Unternehmens beeinflusst ebenfalls die Wahl der passenden Zahlungsintegration. Firmen mit hohem Zahlungsaufkommen, etwa Autohäuser oder große Dienstleister, benötigen umfangreiche Funktionalitäten und eine enge Kontrolle über den Zahlungsprozess. Für kleinere Betriebe mit geringem Volumen sollten Lösungen bevorzugt werden, die einfache Einrichtung und Bedienbarkeit bieten, wie Low-Code- oder No-Code-Produkte. Entsprechend größer die Geschäftstätigkeit ist, desto flexibler und umfangreicher müssen die Payment-Funktionalitäten sein, um alle verschiedenen Use Cases zuverlässig abzudecken. Die technische Infrastruktur ist ein weiterer maßgeblicher Faktor.

Komplexere Zahlungsprodukte verlangen oft nach einer statischen IP-Konfiguration, bei der jede Serveradresse bei der Payment-Plattform freigeschaltet werden muss. Das eignet sich für Unternehmen mit wenigen und festen Servern – für dynamische oder verteilte Netzwerke kann dies aber unpraktisch sein. In solchen Fällen sind Lösungen ohne strenge Firewall-Whitelistings zu bevorzugen. Darüber hinaus ist das Zusammenspiel mit den bestehenden POS-Systemen, der Webplattform und mobilen Apps zu beachten. Die Integration muss dabei möglichst reibungslos, sicher und performant ablaufen.

Abschließend lässt sich sagen, dass die Entscheidung für eine Embedded Payments-Lösung eine ganzheitliche Analyse erfordert. Dabei sollten die Kundenbedürfnisse ebenso berücksichtigt werden wie die internen Geschäftsprozesse, das erwartete Zahlungsaufkommen, Sicherheitsaspekte und technische Gegebenheiten. Es empfiehlt sich, zunächst den idealen Checkout-Prozess aus Sicht des Kunden zu skizzieren und die jeweiligen Anforderungen an Funktionalitäten herauszuarbeiten. Unternehmen können dann entscheiden, ob ein Hosted Checkout mit Redirect den eigenen Ansprüchen genügt oder ob eine vollständig eingebettete Zahlungsintegration Sinn macht. Außerdem sollte die Balance zwischen PCI-Verantwortung und Datenkontrolle bedacht werden.

Anbieter wie North unterstützen Unternehmen mit einer breiten Palette an Zahlungsprodukten, von simplen Ecommerce-Zahlungssystemen über umfangreiche APIs bis hin zu Lösungen für Point of Sale, die jeweils unterschiedlich hohen Individualisierungsgrad und PCI-Verantwortung mit sich bringen. Für die tatsächliche Implementierung empfiehlt sich eine enge Zusammenarbeit mit Payment-Experten, die helfen, die komplexe Landschaft an Möglichkeiten zu durchschauen und maßgeschneiderte Lösungen zu finden. So kann sichergestellt werden, dass Embedded Payments Ihr Geschäft optimal unterstützen, Kundenzufriedenheit steigern und zugleich rechtliche sowie technische Anforderungen erfüllen. Der Weg von der Analyse über Auswahl bis zur Integration ist essenziell, um die Digitalisierung des Zahlungsverkehrs effizient und sicher zu gestalten und so langfristig Wettbewerbsvorteile zu erzielen.