In den Straßen von Lagos, insbesondere im lebendigen Viertel Yaba, hat sich in den letzten Jahren ein besorgniserregender Trend entwickelt. Junge Menschen wie Emeka, ein zivil angestellter Bürger, werden von hochprofitablen Versprechen auf Plattformen wie CBEX angelockt. Diese Online-Investmentplattformen versprechen surreal hohe Gewinnmargen – teilweise bis zu 50 Prozent monatlich – und wecken dadurch Hoffnungen auf schnellen Reichtum. Doch nach nur wenigen Monaten verschwinden diese Plattformen oft spurlos, und die Investoren verlieren ihre gesamten Ersparnisse. Solche Fälle sind keine Ausnahme, sondern Teil einer weitreichenden Epidemie von Ponzi-Systemen in Nigeria, die sowohl das Vertrauen in das Finanzsystem untergraben als auch die wirtschaftliche Entwicklung des Landes gefährden.

Die sozioökonomischen Herausforderungen Nigerias, wie hohe Inflation, stagnierende Löhne und steigende Arbeitslosigkeit, schaffen einen idealen Nährboden für solche Betrugsmaschen. Die offizielle Inflationsrate lag im März 2025 bei über 24 Prozent, was die Kaufkraft der Bevölkerung erheblich reduziert. Angesichts dieser schwierigen wirtschaftlichen Lage suchen viele vor allem junge Menschen verzweifelt nach Wegen, ihre finanzielle Situation zu verbessern. Anlockende Anzeigen, in sozialen Medien verstärkt durch Influencer, die Luxusautos und teure Urlaube zur Schau stellen, vermitteln den Eindruck, dass durch solche Investitionen Wohlstand schnell und einfach erreichbar sei. Die Folgen dieser sogenannten "Get-Rich-Quick"-Konzepte sind gravierend.

Die nigerianische Wertpapierkommission (SEC) schätzt, dass seit dem Jahr 2020 über fünf Millionen Nigerianer insgesamt mehr als 500 Millionen US-Dollar an Verlusten durch Ponzi-Systeme erlitten haben. Dieser massive Kapitalabfluss schadet nicht nur den individuellen Anlegern, sondern hat weitreichende Auswirkungen auf das gesamte Finanzsystem des Landes. Anders als bei echten Investitionen fließt das Geld in Ponzi-Systemen nicht in produktive Wirtschaftszweige zurück. Stattdessen führt es zu einem Entzug von Liquidität bei Banken und Kapitalmärkten, wodurch Unternehmen, die dringend Finanzierung benötigen, auf der Strecke bleiben. Finanzielle Instabilität wird durch das abrupte Zusammenbrechen solcher Systeme ebenfalls gefördert.

Historisch zeigt sich dies etwa am Beispiel des MMM-Betrugs von 2016, dessen Kollaps zu panikartigen Geldabhebungen bei regulären Finanzinstituten führte. Diese Verunsicherung setzt sich fort und hat auch Auswirkungen auf das Vertrauen in neue Technologien wie Kryptowährungen. Viele Nigerianer können inzwischen nicht mehr zwischen legitimen Krypto-Plattformen wie Binance oder Luno und betrügerischen Anlagen unterscheiden, was die Akzeptanz und das Wachstum dieser zukunftsträchtigen Finanzinnovationen verzögert. Die Regulierungsbehörden wie die SEC und die Zentralbank Nigerias (CBN) reagieren zwar mit Verboten gegen suspekte Angebote, doch ihre Möglichkeiten bleiben begrenzt. Juristische Hürden erschweren die Verfolgung, da viele dieser Plattformen ihren Sitz im Ausland haben und daher schwer greifbar sind.

Hinzu kommen Schlupflöcher im Rechtssystem, da manche Betreiber ihre Geschäfte als "Crowdfunding" oder "gemeinschaftliche Sparclubs" tarnen, um der Kontrolle zu entgehen. Zudem wird von Korruptionsvorwürfen berichtet, die vermuten lassen, dass vereinzelt Funktionäre Bestechungsgelder annehmen, um illegale Aktivitäten zu dulden. Die psychologische Wirkung dieser Betrugswellen ist nicht zu unterschätzen. Die bitteren Erfahrungen von Opfern stärken die Neigung krimineller Elemente, immer raffiniertere und trügerischere Systeme zu entwickeln. Die Verlockung eines schnellen Gewinns bleibt ein starker Antrieb für viele, während die Bevölkerung zunehmend enttäuscht und misstrauisch gegenüber dem formellen Finanzsektor wird.

Die wirtschaftlichen Folgen sind vielseitig und schaden nicht nur den direkten Opfern. Das Viele verlieren ihre Ersparnisse, was ihre persönliche Armutslage verschärft und die soziale Ungleichheit im Land weiter vertieft. Der Verlust an Kapital bedeutet auch eine verminderte Investitionsquote in bedeutende Bereiche wie kleine und mittlere Unternehmen, Landwirtschaft und Technologie-Startups – jene Sektoren, die dringend Wachstum und Beschäftigung schaffen müssten. Die Abwanderung von Geldern in betrügerische Systeme entzieht dem Land so wertvolle Entwicklungsressourcen. Die sozialstaatlichen Systeme stehen ebenfalls unter Druck.

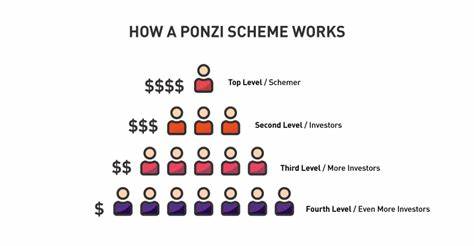

Geschädigte Familien, die plötzlich ohne Ersparnisse dastehen, sind oft auf öffentliche Unterstützung angewiesen, wodurch die ohnehin knappen Mittel überbeansprucht werden. Dies führt zu einer zusätzlichen Belastung der sozialen Infrastruktur und behindert die effektive Bereitstellung von Dienstleistungen. Das Fiasko rund um den Zusammenbruch von CBEX im April 2025 ist exemplarisch für die Methoden moderner Betrugsplattformen. Der Einsatz aggressiver Marketingstrategien, zunehmend auch mit Hilfe von künstlicher Intelligenz generierten gefälschten Gewinnnachweisen, hat viele Nutzer in die Falle gelockt. Das System finanzierte Auszahlungen an frühe Investoren durch das Geld neuer Teilnehmer, ein klassisches Merkmal von Ponzi-Schemata.

Als das Geldaufkommen versiegt war, brach das gesamte Konstrukt zusammen und zog über 200.000 Betroffene in den finanziellen Ruin. Die Empörung führte zu landesweiten Protesten und Forderungen nach Gerechtigkeit und Schadensersatz. Die dringend notwendige Bekämpfung dieses Problems erfordert ein mehrdimensionales Vorgehen. Die Regulierungsbehörden sollten alle Investmentplattformen, insbesondere im Kryptowährungsbereich, zur verpflichtenden Registrierung und Lizenzierung verpflichten.

Darüber hinaus sind internationale Kooperationen, etwa mit Interpol, entscheidend, um Betreiber von Offshore-Machenschaften erfolgreich zur Rechenschaft zu ziehen. Gleichzeitig ist eine breite finanzielle Aufklärung essenziell. Eine Verankerung von Finanzbildung bereits im Schulcurriculum kann langfristig helfen, die Bevölkerung für Risiken zu sensibilisieren und verantwortungsbewusste Investmententscheidungen zu fördern. Partnerschaften mit Telekommunikationsunternehmen können genutzt werden, um Warnhinweise und Informationskampagnen über SMS oder andere digitale Kanäle verbreiten, um so zeitnah vor neuen Betrugsmethoden zu warnen. Ein weiterer wichtiger Schritt ist die Förderung alternativer, seriöser Anlagemöglichkeiten.

Der Ausbau des Zugangs zu sicheren Finanzprodukten wie Staatsanleihen, Immobilienfonds oder Venture-Capital-Investitionen bietet Anlegern attraktive Alternativen und mindert die Verlockung riskanter und meist unseriöser Angebote. Die Unterstützung von Fintech-Innovationen kann auch helfen, attraktive und transparente Finanzlösungen zu schaffen, die Vertrauen aufbauen und nachhaltig wirtschaftlichen Mehrwert erzeugen. Die kontinuierliche Sensibilisierung der Öffentlichkeit hinsichtlich der Notwendigkeit gründlicher Recherchen vor Geldanlagen ist ebenso entscheidend. Anleger sollten ermutigt werden, Angebote kritisch zu hinterfragen und realistische Erwartungen an Renditen zu entwickeln. Nur so kann die Anfälligkeit für unrealistische Versprechen, wie sie Ponzi-Systeme charakterisieren, verringert werden.