Steuerhinterziehung ist ein üblicher Jahresendpraxis bei Personen mit hohen Steuersätzen, die stark investiert sind, aber in vielen Fällen kann diese Praxis auch niedriger verdienenden Anlegern helfen, bei ihrer Steuerrechnung zu sparen. Auch jüngere Anleger könnten von dieser Methode profitieren. Die steuerliche Verlustrealisierung ist seit langem eine übliche Jahresendaktion bei wohlhabenden und älteren Anlegern in höheren Steuerklassen. Einfach ausgedrückt handelt es sich dabei um eine Inventur von unrentablen Aktien am Jahresende, die durchgeführt wird, um die Steuerlast etwaiger realisierter Kapitalgewinne (Gewinne aus dem Verkauf von gewinnbringenden Aktien) auszugleichen. Neuere und jüngere Anleger sind jedoch möglicherweise nicht mit dieser Praxis vertraut.

Aber mit dem Aufkommen gebührenfreier Investitionen und des Handels mit Bruchteilen von Aktien, die dank beliebter digitaler Broker wie Robinhood mittlerweile weit verbreitet sind, handeln immer mehr junge Kleinanleger mit Aktien und müssen daher auch die steuerlichen Auswirkungen berücksichtigen. Aber können Kleinstinvestoren wirklich von diesem traditionellen und von der IRS genehmigten Buchungsmanöver profitieren? Und wie genau funktioniert das Steuerverlustharvesting? Hier finden jüngere Anleger und Hobby-Aktienhändlern eine einfache Zusammenfassung. Was sind Kapitalgewinne und -verluste? Wie werden sie besteuert? Wenn ein Anleger eine Aktie kauft und sie im Wert steigt, handelt es sich um einen Kapitalgewinn. Wenn der Wert sinkt, handelt es sich um einen Kapitalverlust. Nur wenn eine Aktie jedoch verkauft wird, realisieren sich Kapitalgewinne oder -verluste, und nur realisierte Kapitalgewinne und -verluste beeinflussen die Steuerlast eines Anlegers.

Kapitalgewinne und -verluste liegen in zwei Formen vor. Langfristige Kapitalgewinne und -verluste sind solche, die aus dem Verkauf von Vermögenswerten resultieren, die länger als ein Jahr gehalten wurden, während kurzfristige Gewinne und Verluste aus dem Verkauf von Vermögenswerten entstehen, die weniger als ein Jahr gehalten wurden. Anleger müssen Steuern für realisierte Kapitalgewinne zahlen, da es sich um eine Form von Einkommen handelt. Bei der Zahlung an den Onkel Sam werden kurzfristige Kapitalgewinne mit dem gleichen Grenzsteuersatz wie ordentliches Einkommen besteuert, während langfristige Kapitalgewinne zu niedrigeren Steuersätzen besteuert werden - 0% für Einzelpersonen oder Paare, die in die niedrigste Steuerklasse fallen. Sehen Sie die Tabellen am Ende dieses Artikels für eine vollständige Liste der Sätze für 2023 und 2024.

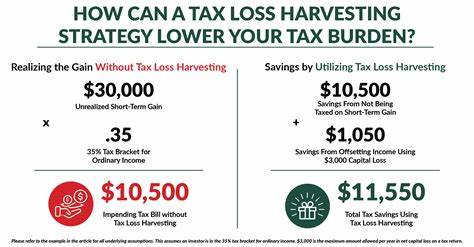

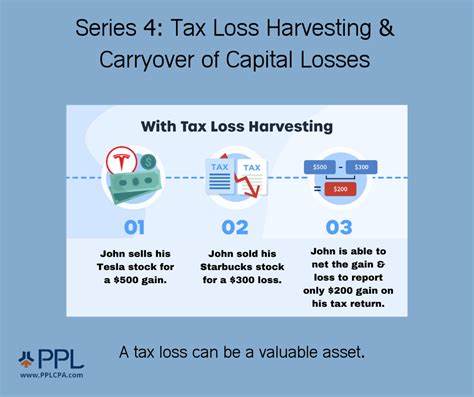

Kapitalgewinne und -verluste werden auf dem Formular 1040, Anlage D der Steuererklärung des Anlegers gemeldet. Was ist die Steuerverlustrealisierung? Wie funktioniert das? Anleger verkaufen häufiger gewinnbringende Aktien als Verlierer, sodass für viele zum Jahresende hin realisierte Gewinne tendenziell die realisierten Verluste übersteigen. Immerhin behalten die meisten durchschnittlichen Anleger normalerweise Aktien bei, die an Wert verloren haben, in der Hoffnung, dass sie irgendwann wieder steigen werden. Die steuerliche Verlustrealisierung ist die Praxis, absichtlich Aktien zu verkaufen, die an Wert verloren haben - so schmerzhaft das auch sein mag -, um Ihre Kapitalgewinne oder ordentlichen Einkünfte auszugleichen, sodass Sie weniger Steuern zahlen. Wenn beispielsweise ein Anleger 4.

000 US-Dollar an Kapitalgewinnen realisiert, aber vor Jahresende absichtlich Aktien mit Verlusten im Wert von 2.000 US-Dollar verkauft, werden sie nur auf die 2.000 US-Dollar ihrer Kapitalgewinne besteuert, die nicht durch ihre Verluste ausgeglichen wurden. Zusätzlich können Anleger, die keine realisierten Kapitalgewinne haben oder deren Verluste ihre Gewinne übersteigen, ihre Verluste verwenden, um bis zu 3.000 US-Dollar ihres ordentlichen Einkommens auszugleichen.

Für eine Person, die knapp über dem unteren Ende einer bestimmten Steuerklasse liegt, könnte eine Reduzierung des steuerpflichtigen Einkommens um 3.000 US-Dollar sie in eine niedrigere Klasse drängen und zu einem erheblichen Rabatt auf ihrer Steuerrechnung führen. Wenn die Kapitalverluste nach dem Ausgleich von Gewinnen 3.000 US-Dollar übersteigen, können die verbleibenden Verluste auf unbestimmte Zeit in die Zukunft getragen werden, um Gewinne und Einkommen in zukünftigen Steuerjahren nach eigenem Ermessen des Einreichers auszugleichen. Dieses Phänomen wird im Volksmund als Kapitalverlustvortrag bezeichnet.

Warum hohe Zinsen Ihr Portemonnaie jahrelang füllen könnten Da die steuerliche Verlustrealisierung eine ordnungsgemäße Praxis ist, müssen bestimmte Bestimmungen eingehalten werden, um sie in den Augen der IRS legal durchzuführen, darunter die Regel des „Wash Sale“. Wie oben erwähnt, neigen viele Anleger dazu, angeschlagene Wertpapiere zu halten, anstatt einen Verlust zu realisieren, sodass einige versucht sein könnten, Aktien, die sie mit Verlust verkauft haben, kurz danach erneut zu kaufen, um ihre Kapitalgewinne oder Einkommen auszugleichen. Die Wash Sale-Regel besagt, dass ein Anleger einen realisierten Kapitalverlust beim Verkauf eines Wertpapiers, das zum Ausgleich von Gewinnen oder Einkommen verwendet wurde, nicht geltend machen kann, wenn er dasselbe Wertpapier (oder ein wesentlich ähnliches) innerhalb von 30 Tagen vor oder nach dem Verkauf erneut kauft. Dies gilt auch für den Kauf derivativer Wertpapiere wie Optionen auf die für das Steuerverlustharvesting verkauften Aktien oder den Kauf von Anteilen eines ETF, der die fraglichen Aktien enthält. Diese Bestimmung verhindert, dass Anleger an einem „inszenierten“ Steuerverlustharvesting teilnehmen, bei dem sie nur „vortäuschen“, einen Kapitalverlust zu realisieren, indem sie Aktien eines unrentablen Unternehmens verkaufen und sie einfach danach wieder kaufen, um die ursprüngliche Zusammensetzung ihres Portfolios wiederherzustellen.

Alle realisierten Verluste müssen zunächst verwendet werden, um realisierte Gewinne derselben Art auszugleichen. Das bedeutet, dass kurzfristige Verluste verwendet werden müssen, um kurzfristige Gewinne auszugleichen, und langfristige Verluste müssen verwendet werden, um langfristige Gewinne auszugleichen. Wenn Gewinne derselben Art ausgeglichen wurden, können verbleibende Verluste verwendet werden, um Gewinne anderer Art auszugleichen. Kapitalgewinne und -verluste werden auf Basis des Anschaffungswerts der fraglichen Investition berechnet. Der Anschaffungswert eines Vermögenswerts ist sein Kaufpreis, einschließlich aller anfallenden Gebühren (z.

B. Maklergebühren, Verkaufsgebühren usw.). Kapitalgewinne und -verluste repräsentieren die Differenz zwischen dem Anschaffungswert eines Vermögenswerts und den Erlösen, die ein Anleger beim Verkauf erhält. Aktuelle Kapitalgewinne und -verluste können auf Anhang D von Formular 1040 der Steuererklärung eines Anlegers aufgezeichnet werden.

Wenn nach der Verwendung von Kapitalverlusten zur Neutralisierung aller Kapitalgewinne eines aktuellen Steuerjahres und von 3.000 US-Dollar ordentlichen Einkommens noch verbleibende Verluste vorhanden sind, können diese für zukünftige Steuerjahre vorgetragen und verwendet werden, um Gewinne und Einkommen auszugleichen. Wenn ein Anleger Verluste vortragen möchte, muss er genaue Aufzeichnungen über seine Kapitalverluste führen. Die IRS stellt ein Arbeitsblatt zur Verfügung, um Steuerzahler bei der Verfolgung und Berechnung ihrer Kapitalverlustvorträge zu unterstützen. Ist Steuerverlustharvesting für den durchschnittlichen Anleger sinnvoll? Ob das Steuerverlustharvesting für einen einzelnen Anleger sinnvoll ist, hängt von seinen individuellen Umständen ab.

Für viele niedrig verdienende Anleger kann eine hohe Steuerrechnung (insbesondere eine unerwartet hohe, wie es bei einem Neuanleger, der nicht daran gewöhnt ist, Steuern auf realisierte Kapitalgewinne zu zahlen, der Fall sein könnte) eine Hürde darstellen, insbesondere wenn die Ausgaben hoch und die Ersparnisse minimal sind. In solchen Fällen kann das Steuerverlustharvesting eine gute Möglichkeit sein, die finanzielle Stabilität kurzfristig aufrechtzuerhalten. Für andere, die beabsichtigen, das Geld, das sie durch ihre Steuerrechnung mit dieser Methode einsparen können, wieder anzulegen, ist die Antwort etwas komplizierter. Ein Anleger, der sein Verhältnis von Vermögenswerten ungefähr so beibehalten möchte wie vor dem Verkauf seiner unrentablen Aktien, könnte versucht sein, diese Aktien nach Ablauf der 30-tägigen Haltefrist wieder zu kaufen. Wenn sie dies jedoch tun, erhalten sie im Grunde einen Steuerrabatt auf etwas, das sie später mit einem Gewinn verkaufen möchten - zu dem Zeitpunkt, an dem sie auf den erzielten Kapitalgewinn Steuern zahlen müssen.