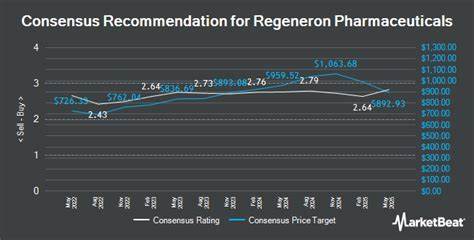

Die Aktien von Regeneron sind erneut in den Fokus der Anleger gerückt, nachdem die US-Investmentfirma Truist ihr Kursziel von 975 US-Dollar auf 940 US-Dollar gesenkt hat. Trotz dieser Anpassung bleibt Truist bei seiner Kaufempfehlung für die Aktie, was das anhaltende Vertrauen in das Potenzial des Biotechnologieunternehmens unterstreicht. Die Herabstufung des Kursziels ist hauptsächlich auf die reduzierten Umsatzprognosen für Regenerons führendes Augenmedikament Eylea zurückzuführen, das mit einer nun vorsichtiger eingeschätzten kurzfristigen Performance konfrontiert ist. Gleichzeitig weist der Analystenbericht darauf hin, dass Regeneron auch weiterhin gesundes Wachstum in den kommenden Quartalen erwarten kann, gestützt durch die solide Pipeline und erfolgreiche Produkte wie Dupixent und Libtayo. Diese beiden Medikamente tragen maßgeblich zu den positiven Umsatz- und Gewinnperspektiven des Unternehmens bei und unterstützen die langfristige Wachstumsgeschichte von Regeneron.

Der reduzierte Fokus auf die kurzfristigen Herausforderungen bei Eylea verdeutlicht die Dynamik der Biotech-Branche, in der Produkte in verschiedenen Entwicklungsstadien trotz Marktunsicherheiten und regulatorischer Anforderungen eine wichtige Rolle spielen. Eylea ist ein bedeutender Umsatztreiber für Regeneron und wird vor allem bei der Behandlung von Netzhautkrankheiten eingesetzt. Dennoch sieht Truist in den kommenden Monaten eher eine Abschwächung in Bezug auf die Einnahmen aus dem Verkauf von Eylea, was sich auf die Gesamtbewertung des Unternehmens ausgewirkt hat. Neben Truist gibt es weitere große Finanzinstitute, die ihre Kursziele für Regeneron nach unten korrigiert haben. RBC Capital reduzierte das Kursziel auf 943 US-Dollar von zuvor 1051 US-Dollar, während UBS ihre Prognose auf 633 US-Dollar von 768 US-Dollar herabsetzte.

Auch Baird, BMO Capital und Wells Fargo haben ihre Zielpreise gesenkt, was auf einen branchenweiten Trend hinweist, der mit gewissen Unsicherheiten im Segment der Biotechnologie und speziell bei Regeneron verbunden ist. Trotz der Kurszielanpassungen berichten viele Analysten von einer insgesamt gesunden Fundamentalsituation bei Regeneron. Das Unternehmen genießt eine starke Position in diversen Therapiegebieten, darunter Immunologie, Onkologie und Augenheilkunde, und verfügt über eine breite Produktpalette sowie eine innovative Entwicklungspipeline. Dupixent beispielsweise ist ein Schlüsselmedikament bei chronischen Entzündungserkrankungen wie Asthma und atopischer Dermatitis, das sich seit seiner Markteinführung durch hohe Zulassungszahlen und steigende Umsätze auszeichnet. Libtayo, ein weiteres Wachstumsprodukt, ist ein Immunonkologikum, das zur Behandlung bestimmter Krebsarten eingesetzt wird und insbesondere im Markt für Immuncheckpoint-Inhibitoren an Bedeutung gewinnt.

Diese Produkte helfen, die Umsatzrückgänge bei Eylea teilweise auszugleichen und geben Regeneron die Möglichkeit, auch in einem herausfordernden Umfeld zu bestehen. Für Anleger bedeutet die Herabstufung des Kursziels eine Gelegenheit, die kurzfristigen Risiken und Potenziale des Unternehmens neu zu bewerten. Die langfristige Perspektive bleibt jedoch unverändert positiv, da Regeneron weiterhin an den Fortschritten in seinen Forschungs- und Entwicklungsprogrammen arbeitet und neue Indikationen sowie Partnerschaften verfolgt. Zudem hat Regeneron in den letzten Jahren seine Vertriebsstrukturen und seine operative Effizienz verbessert, was sich unterstützend auf die Gewinnmargen und die Cashflow-Generierung auswirkt. Die Branche steht allerdings vor herausfordernden Bedingungen, zu denen auch regulatorische Anforderungen und der Konkurrenzdruck durch Generika und biosimilare Therapien zählen.

Solche Faktoren müssen Investoren berücksichtigen, wenn sie die Bewertung und Chancen von Unternehmen wie Regeneron abschätzen. Darüber hinaus spielt die allgemeine Marktlage und die Stimmung am Biotech-Sektor eine wichtige Rolle bei der Kursentwicklung von Aktien. Der jüngste Rückgang der Kursziele spiegelt eine vorsichtigere Haltung wider, die auch auf makroökonomische Unsicherheiten zurückgeführt werden kann und die Risikobereitschaft der Investoren beeinflusst. Regeneron selbst zeigt sich jedoch weiterhin innovativ und sucht durch strategische Allianzen und Akquisitionen nach Wachstumsmöglichkeiten. Das Unternehmen hat kürzlich mehrere klinische Studien initiiert und erweitert sein Portfolio in Bereichen, die hohe medizinische Bedürfnisse adressieren.

Zusammenfassend stehen bei Regeneron kurzfristige Umsatzherausforderungen im Bereich Eylea im Vordergrund, während das Gesamtbild des Unternehmens von solidem langfristigem Wachstum geprägt ist. Die Anpassung des Kursziels durch Truist ist ein Signal für die Marktteilnehmer, die Entwicklungen genau zu beobachten, ohne dabei die fundamentale Stärke von Regeneron außer Acht zu lassen. Anleger, die auf der Suche nach stabilen Biotechnologie-Aktien mit Wachstumspotential sind, könnten Regeneron trotz der Preisanpassung weiterhin als interessante Option in Betracht ziehen. Die Kombination aus einem diversifizierten Produktportfolio, innovativen Forschungsprogrammen und einem engagierten Management-Team sorgt für positive Zukunftsaussichten. Eine kontinuierliche Beobachtung der Quartalsergebnisse und der Produktentwicklungen ist jedoch ratsam, um auf Marktveränderungen schnell reagieren zu können.

Regeneron bleibt damit ein wichtiger Akteur in der globalen Biotech-Branche, dessen Kursentwicklung und Geschäftsentwicklung von Investoren weltweit genau verfolgt werden.