Die globalen Finanzmärkte zeigen Zuversicht, da die Aktien-Futures ansteigen und die Hoffnung auf eine Entspannung im US-chinesischen Handelsstreit wächst. Diese positiven Marktbewegungen spiegeln die jüngsten Signale wider, dass China einem neuen Dialog mit den Vereinigten Staaten über Handelsfragen nicht abgeneigt ist. Gleichzeitig richten sich die Augen der Anleger auf die bevorstehenden US-Arbeitsmarktdaten, die weitere Hinweise auf die wirtschaftliche Dynamik im Angesicht der geltenden Handelszölle geben könnten. Die Ausgangslage am Markt ist somit geprägt von einer Mischung aus vorsichtigem Optimismus und wachsender Unsicherheit. Die Aktien-Futures, welche als wichtiger Indikator für die Handelsbereitschaft und Stimmung an den Aktienbörsen gelten, verzeichneten am Freitag deutliche Zuwächse.

Die Futures des Dow Jones Industrial Average stiegen um 162 Punkte oder etwa 0,4 Prozent. Ebenso zeigten die Futures auf den S&P 500 eine positive Entwicklung von 0,3 Prozent, während die Nasdaq 100 Futur-Kontrakte um 0,2 Prozent höher schlossen. Diese Kursgewinne dokumentieren die gute Stimmung, die insbesondere von der Nachricht befeuert wurde, dass China eine mögliche Öffnung zu Gesprächen über Handelszölle in Erwägung zieht. Das chinesische Handelsministerium äußerte, dass es ein Angebot der US-Regierung zur Aufnahme von Zolldialogen „derzeit evaluiert“. Allerdings wurde gleichzeitig betont, dass die US-Seite bereit sein müsse, die verhängten Zölle aufzuheben, um einen erfolgreichen Verhandlungsstart zu ermöglichen.

Diese Bedingung stellt eine wichtige Hürde dar, denn die bisherigen Handelsgespräche waren oftmals an genau solchen Streitpunkten gescheitert. Durch die verbesserte Gesprächsbereitschaft seitens Chinas steigt jedoch bei Investoren die Hoffnung auf eine baldige Lösung, die negative Auswirkungen auf das globale Wirtschaftswachstum mildern könnte. Die Unsicherheit in Bezug auf die Handelskonflikte mit China hat deutlich auf die Unternehmensgewinne durchgeschlagen, vor allem im Technologiesektor. Trotz solider Ergebnisse von Branchengrößen wie Microsoft und Meta Platforms, deren starke Quartalszahlen den Markt stützten, mussten Unternehmen wie Apple und Amazon leichte Rückschläge hinnehmen. Apple geriet unter Druck, nachdem die iPhone-Verkaufszahlen in China hinter den Erwartungen zurückblieben.

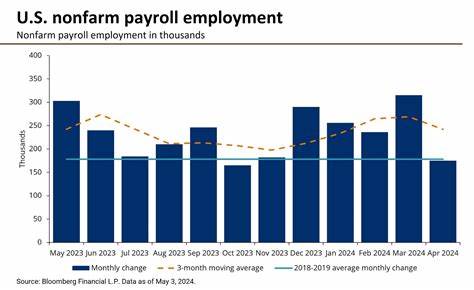

Amazon musste ebenfalls Verluste verzeichnen, da die Cloud-Einnahmen nicht mit den prognostizierten Zahlen übereinstimmten. Diese Entwicklung unterstreicht, wie eng die Unternehmensperformance mit den geopolitischen Entwicklungen verknüpft ist. Neben den Handelssorgen steht der US-Arbeitsmarkt als zentraler Einflussfaktor für die Märkte im Mittelpunkt. Die amerikanische Arbeitsmarktdaten, insbesondere die monatlich veröffentlichten Nicht-Landwirtschaftlichen Beschäftigungszahlen (Nonfarm Payrolls), gelten als Schlüsselindikator für die wirtschaftliche Gesundheit der Vereinigten Staaten. Anstehende Zahlen für den Monat April werden mit besonderem Interesse erwartet, da sie die ersten Auswirkungen der sogenannten „Liberation Day“ Zölle widerspiegeln, die von der Trump-Administration eingeführt wurden.

Ökonomen und Marktbeobachter analysieren diese Daten genau, um Hinweise zu erhalten, ob die Handelstarife die US-Wirtschaft bereits ausgebremst haben. Laut Kathleen Brooks, Forschungsdirektorin des Online-Brokers XTB, gibt es Sorgen, dass das Jobwachstum nachlässt und sich auf weniger Branchen konzentriert. Ein breiter, nachhaltiger Arbeitsmarktaufbau ist wichtig, damit die Wirtschaft ihre Dynamik behalten kann. Wenn sich in dem neuen Bericht Anzeichen dafür abzeichnen, dass Unternehmen wegen der Handelsunsicherheiten verstärkt beim Einstellen zurückhaltend sind, könnte dies den Aktienmarkt unter Druck setzen. Zudem beeinflussen die Entwicklungen am Anleihemarkt und bei den Währungskursen die Gesamtmarktstimmung.

Am Freitag stiegen die Renditen zehnjähriger US-Staatsanleihen leicht an, was typischerweise als Hinweis auf eine steigende Inflationserwartung oder eine insgesamt positive Konjunktureinschätzung gewertet wird. Die Rendite der Benchmarkanleihe stieg um etwa einen halben Basispunkt auf 4,226 Prozent. Im Devisenbereich sank der US-Dollar-Index dagegen leicht um 0,3 Prozent. Der Index misst die Stärke des US-Dollars gegenüber einem Währungskorb aus sechs bedeutenden Währungen. Ein leichter Rückgang signalisiert möglicherweise, dass der starke Dollar unter dem Eindruck der Handelsgespräche und der Zolleinwirkung etwas an Attraktivität verliert.

Die Energiepreise zeigen sich ebenfalls etwas robuster, während Unternehmen wie Chevron und ExxonMobil sich auf die Veröffentlichung ihrer Quartalsergebnisse vorbereiten. Der Rohölpreis kletterte in Erwartung auf eine mögliche Stabilisierung in der globalen Nachfrage um 3,11 Prozent auf 62,68 US-Dollar pro Barrel. Dieser Anstieg kann als weiterer Indikator für eine abgeschwächte Wachstumsangst verstanden werden, spiegelt zugleich aber auch die Unsicherheiten über den internationalen Energiebedarf wider. Das Gesamtbild an den Finanzmärkten ist demnach geprägt von einem Balanceakt zwischen den positiven Signalen einer möglichen Wiederaufnahme des Handelsdialogs zwischen den USA und China und der Unsicherheit über die direkten wirtschaftlichen Folgen der handelspolitischen Maßnahmen. Während die Märkte bisher gut auf die Nachricht reagierten und Hoffnung schöpften, bleibt eine vorsichtige Haltung geboten.

Die Unternehmen leiden in einigen Bereichen noch unter der Verunsicherung, was sich in den gemischten Quartalszahlen manifestiert. Die Perspektiven für eine kurzfristige Beruhigung des Handelsstreits sind durchaus vorhanden, insbesondere wenn die US-Seite signalisiert, bei den Zöllen zu Zugeständnissen bereit zu sein. Für Investoren bedeutet dies, dass eine erfolgreiche Verhandlung zu einer positiven Marktreaktion führen und das Risiko eines weiteren Konjunkturabschwungs mindern könnte. Die Arbeitsmarktdaten könnten dabei als wichtige Kompassnadel dienen, um zu beurteilen, wie stark die Industrie und Dienstleistungsbranchen von den Handelszöllen betroffen sind. Langfristig bleibt der Handelskonflikt ein zentrales Thema, das nicht nur unmittelbare Marktbewegungen bestimmt, sondern auch globale Lieferketten, Produktion und Investitionen beeinflusst.

Unternehmen könnten gezwungen sein, ihre Strategien anzupassen und alternative Märkte zu erschließen, um sich gegen mögliche weitere Eskalationen abzusichern. Auch die wirtschaftspolitischen Rahmenbedingungen in beiden Großmächten werden künftig verstärkt im Auge behalten werden müssen. Für Anleger bedeutet dies, dass sie sowohl die dynamische Entwicklung der Politik im Handelsbereich als auch fundamentale Wirtschaftsdaten intensiv verfolgen sollten. Diversifikation und eine flexible Anpassung der Portfolios an neue Marktsignale könnten helfen, Risiken zu minimieren und Chancen zu nutzen. Die anstehende Veröffentlichung der US-Arbeitsmarktdaten wird dabei als bedeutender Gradmesser dienen, welche Richtung die Weltwirtschaft in den kommenden Monaten einschlagen könnte.

Insgesamt zeigt die aktuelle Marktbewegung, wie eng politische Entscheidungen und wirtschaftliche Kennzahlen miteinander verflochten sind. Die Börsen reagieren sensibel auf jedes Anzeichen von Fortschritten oder Rückschlägen im Handelskonflikt. Anleger und Marktteilnehmer sind gut beraten, sich auf eine Phase erhöhter Volatilität einzustellen und sowohl politische wie auch ökonomische Trends genau zu beobachten. Die bevorstehenden Verhandlungen zwischen China und den USA sowie die Analyse der Jobzahlen könnten wegweisend für das Finanzjahr sein und die Grundlage für eine neue Marktphase schaffen.