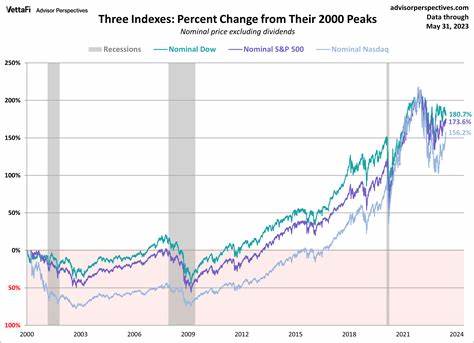

Die Aktienmärkte in den USA zeigen derzeit eine bemerkenswerte Stabilität, obwohl die globalen wirtschaftlichen Unsicherheiten und geopolitischen Herausforderungen weiterhin präsent sind. Der Dow Jones Industrial Average, der S&P 500 und der Nasdaq Composite bewegen sich nur wenig verändert, dennoch sind sie auf Kurs, am Ende der Woche Gewinne zu verzeichnen. Diese Situation spiegelt das komplexe Bild wider, mit dem Investoren aktuell konfrontiert sind: Auf der einen Seite unterstützen positive Signale aus der Handelspolitik und robuste Unternehmensdaten die Märkte, auf der anderen Seite sorgen Sorgen um die Inflation und mögliche Zinsanpassungen sowie politische Unwägbarkeiten für eine gewisse Vorsicht. In den vergangenen Tagen verzeichnete der S&P 500 eine bemerkenswerte Serie von Kursanstiegen, die fünf Handelstage in Folge anhielten. Dabei gelang es dem breit gefassten Index, alle Kursverluste aus dem Jahresbeginn 2025 auszugleichen und sogar in den positiven Bereich vorzustoßen.

Dieses Wiedererstarken geht maßgeblich auf die signifikante Entspannung in den US-amerikanisch-chinesischen Handelsbeziehungen zurück. Die überraschende Rücknahme bestimmter US-Zölle auf Importe aus China setzte eine Rally an den Märkten in Gang, die technologische wie auch industrielle Unternehmen gleichermaßen beflügelte. Besonders der Nasdaq Composite zeigte sich in dieser Phase als Spitzenreiter unter den großen Indizes und konnte innerhalb der Woche rund sieben Prozent an Wert gewinnen. Vor allem Technologiewerte, darunter Branchenführer wie Nvidia und Tesla, profitierten von der durch den Handelsfrieden ausgelösten Euphorie. Nvidia, ein führender Hersteller für KI-Chips, konnte sich sogar aus der Verlustzone befreien und schreibt an einer positiven Jahresbilanz.

Tesla hingegen erlebte trotz einzelner Herausforderungen eine bemerkenswerte vierwöchige Gewinnserie, was vor allem an positiven Entwicklungen im Management und der Erweiterung des Boards lag. Während die positiven Impulse von der Handelspolitik die Stimmung beflügeln, ist das Bild bei den Verbrauchern weniger optimistisch. Die jüngsten Umfragen zum Verbrauchervertrauen zeigten einen deutlichen Rückgang im Mai. Das University of Michigan Consumer Sentiment Index fiel auf 50,8 Punkte, was den zweitniedrigsten Stand in der Geschichte dieser Umfrage darstellt. Die Konsumenten zeigen sich besonders besorgt über die anhaltend hohe Inflation, deren Erwartungen für das kommende Jahr auf 7,8 Prozent gestiegen sind – ein Rekordwert seit fast vier Jahrzehnten.

Diese pessimistische Wahrnehmung dürfte auf die spürbaren Kostensteigerungen im Alltag und die Unruhe über die Zollpolitik zurückzuführen sein, die gerade von Großunternehmen wie Walmart vor höheren Preisen warnen. Auf geopolitischer Ebene verfolgen Investoren weiterhin die Entwicklungen bezüglich der anstehenden US-Zollbekanntmachungen für diverse Handelspartner. Präsident Trump hat angekündigt, innerhalb weniger Wochen individuelle Tarifsätze für Länder festzulegen, was die Flexibilität der US-Handelspolitik unterstreicht, aber auch für Unsicherheit sorgt. Die Erwartung neuer Verhandlungen sowohl mit China als auch anderen wichtigen Wirtschaftspartnern sorgt für Aufmerksamkeit an den Märkten. Analysten gehen davon aus, dass weitere bilaterale Abkommen und potenzielle Lockerungen der Handelsbarrieren das Vertrauen der Investoren weiter verbessern könnten.

Das politische Parkett bietet in dieser Woche keine klare Entlastung, nachdem der umfassende Steuer- und Ausgabenplan des Präsidenten eine wichtige Hürde nicht überwinden konnte. Trotz des Versuchs, eine einheitliche Mehrheit zu bilden, stieß der Gesetzentwurf auf Widerstand innerhalb der eigenen Partei. Die Republikaner teilten sich auf, was den Fortschritt des Pakets vorerst auf Eis legt. Dieses Paket sollte eigentlich mit umfangreichen Steuersenkungen den Wirtschaftsmotor ankurbeln, seine Verzögerung lässt an den Märkten Fragen zur fiskalischen Zukunft offen. Neben dem Fokus auf die großen Indizes weisen auch andere Sektoren bemerkenswerte Entwicklungen auf.

Der Technologiesektor, wie bereits erwähnt, profitiert besonders von den Handelsnachrichten und zieht weiterhin Kapital an. Auch der Konsumgüterbereich zeigt Stärke, was den positiven Konsumentendaten aus den Vorwochen entspricht. Indes geraten traditionelle Rohstoffe und sicherheitsorientierte Anlagen zunehmend unter Druck. Gold als klassisches Schutzinvestment verzeichnete in der vergangenen Woche einen Rückgang von über vier Prozent, was vor allem auf Fortschritte bei den Friedensverhandlungen in der Ukraine und der Entspannung im Handelskonflikt zurückzuführen ist. Dennoch bleibt Gold auf Jahressicht stark, unterstützt durch die anhaltenden Käufe von Zentralbanken und institutionellen Investoren.

In Asien war die Marktreaktion gemischt, was die Unsicherheit im weltweiten Wirtschaftsklima widerspiegelt. Der japanische Nikkei-Index reagierte negativ auf die Nachricht, dass die japanische Wirtschaft im ersten Quartal eine stärkere Schrumpfung als erwartet verzeichnete. Andere Märkte wie Südkorea blieben stabil, was vor allem auf positive Impulse aus dem Halbleitersektor zurückzuführen ist. Australische Märkte gewannen an Stärke, getragen von hohen Rohstoffpreisen, allen voran Eisenerz, welches für den Bergbaustaat essenziell ist. Zusätzlich zu den marktspezifischen Nachrichten gab es einige bedeutende Unternehmensentwicklungen.

Die geplante Fusion zwischen Charter Communications und Cox Communications in einem Deal über 34,5 Milliarden US-Dollar verspricht eine der größten Konsolidierungen im US-Kabelmarkt, um der wachsenden Bedrohung durch Streaming-Dienste entgegenzutreten. Diese Fusion wurde von Investoren positiv aufgenommen, was sich im Kursanstieg von Charter Communications widerspiegelt. Im Pharma- und Gesundheitssektor sorgte die Ankündigung des CEO-Rücktritts bei Novo Nordisk für eine negative Kursreaktion. Der dänische Arzneimittelhersteller kämpft mit starkem Wettbewerbsdruck, insbesondere durch den US-Konkurrenten Eli Lilly, was sich im Aktienkurs niederschlägt. Das Jahr 2025 war bisher ein herausforderndes für das Unternehmen, ungeachtet einer generell starken Nachfrage im Bereich der Adipositas-Behandlung.

Im Bereich der Kryptowährungen konnte Bitcoin seine Stabilität um die Marke von 104.000 US-Dollar halten. Die Kursentwicklung der digitalen Währung korreliert zunehmend mit konjunkturellen Entwicklungen und globalen Handelsentspannungen, wodurch Bitcoin in den letzten Wochen neben traditionellen Aktienmärkten an Boden gewinnen konnte. Insgesamt präsentieren sich die US-Aktienmärkte trotz einiger Widerstände auf beeindruckende Weise widerstandsfähig und optimistisch. Die Entspannung der Handelsspannungen, vor allem zwischen den USA und China, sowie positive Unternehmensnachrichten geben wichtige Impulse.

Gleichzeitig mahnen die rückläufigen Verbraucherstimmungen und politische Unstimmigkeiten zur Vorsicht. Investoren sollten sich auf eine volatile Phase einstellen, in der Chancen und Risiken eng beieinander liegen. Eine differenzierte Analyse der Markttrends, verbunden mit einem Auge auf globale und politische Entwicklungen, wird somit mehr denn je zum Schlüssel für erfolgreiche Anlageentscheidungen in diesem herausfordernden Umfeld.