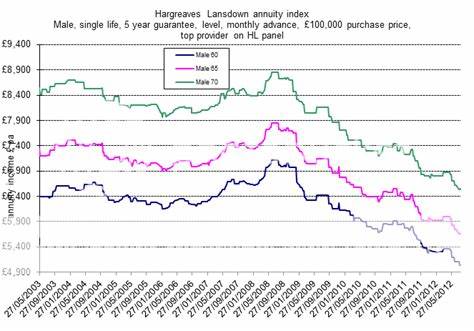

Die Auswirkungen von Zinssenkungen auf Rentenversicherungen: Eine potenzielle Krise bahnt sich an Die Finanzwelt ist ständig in Bewegung, und Veränderungen in der Geldpolitik können weitreichende Auswirkungen auf verschiedene Anlageformen haben. Besonders der Markt für Rentenversicherungen steht aktuell im Fokus der Aufmerksamkeit, nachdem die Bank of England (BoE) ihren Leitzins zum ersten Mal gesenkt hat. Diese Entscheidung könnte gravierende Konsequenzen für zukünftige Rentenversicherungsangebote zur Folge haben und die finanziellen Pläne vieler Menschen in Frage stellen. Rentenversicherungen sind seit geraumer Zeit ein beliebtes Finanzinstrument zur Altersvorsorge. Sie bieten eine regelmäßige Einkommensquelle im Ruhestand und ermöglichen es den Versicherten, ihre finanziellen Mittel über einen längeren Zeitraum zu strecken.

Doch wie bei jedem anderen finanziellen Produkt hängt der Ertrag von Rentenversicherungen maßgeblich von den aktuellen Zinsen ab. Ein Rückgang der Zinssätze könnte daher dazu führen, dass die Renditen für neue Rentenversicherungen sinken, was potenzielle Investoren vor große Herausforderungen stellt. Die Zinsen hatten in den letzten Jahren eine spannende Reise hinter sich. Nach dem historischen Niedrigzinsumfeld, das während der Finanzkrise 2008 eingeführt wurde, erlebten wir tatsächliche Höchststände im Jahr 2022, besonders mit der kurzfristigen, aber schockierenden Haushaltsanpassung unter der damaligen Premierministerin Liz Truss, die den Markt in Turbulenzen versetzte. In diesem Kontext hatten viele Experten prognostiziert, dass die Zinsen auf einem Hoch bleiben würden, was die Rentenversicherer dazu veranlasste, relativ hohe Renditen anzubieten.

Doch die wirtschaftlichen Bedingungen ändern sich schnell. Vor diesem Hintergrund wird nun diskutiert, wie sich die Zinssenkung der BoE auf den Rentenversicherungsmarkt auswirken wird. Experten warnen, dass die Rentenversicherungsraten in naher Zukunft weiter fallen könnten, und dies könnte für viele Anleger ein echtes Problem darstellen. Eine der größten Sorgen, die in diesem Zusammenhang geäußert wird, ist die Unsicherheit hinsichtlich der zukünftigen Rentenbezüge, die viele Menschen auf ein stabiles Einkommen im Ruhestand setzen. Rentenversicherungen sind im Wesentlichen Verträge, die den Versicherungsnehmern eine garantierte Auszahlung über einen bestimmten Zeitraum, häufig bis zum Lebensende, garantieren.

Diese Zahlungen sind historisch gesehen direkt an die zugrunde liegenden Zinssätze gebunden, die von den staatlichen Zentralbanken festgelegt werden. Sinkende Zinsen bedeuten folglich nicht nur geringere Renditen für neue Rentenversicherungen, sondern auch die Möglichkeit, dass bestehende Policen weniger attraktiv werden. Die Befürchtungen sind nicht unbegründet. Ein Rückgang der Rentenversicherungsraten könnte bedeuten, dass viele Menschen mehr Geld in die Vorsorge investieren müssen, um denselben Lebensstandard im Ruhestand aufrechtzuerhalten. Dies könnte insbesondere für jüngere Generationen von Bedeutung sein, die möglicherweise nicht die gleichen Möglichkeiten haben, in andere Anlageformen zu investieren, um das angepeilte Renteneinkommen zu erzielen.

Eine weitere dimensionale Herausforderung könnte die Altersarmut darstellen. Wenn die Renditen für Rentenversicherungen weiter sinken, könnten immer mehr Menschen Schwierigkeiten haben, die gewünschte finanzielle Sicherheit im Alter zu erreichen. Insbesondere in einer Zeit, in der die Lebenskosten und die Inflation steigen, könnte eine solche Entwicklung katastrophale Folgen für die finanzielle Stabilität der zukünftigen Rentner haben. Die Diskussion über die Vor- und Nachteile von Rentenversicherungen wird somit erneut in den Fokus gerückt. Viele Finanzberater raten ihren Klienten, die Risiken sorgfältig abzuwägen und alternative Anlageprodukte in Betracht zu ziehen, die potenziell höhere Renditen bieten könnten.

Investitionen in Aktien, Immobilien oder andere Wertanlagen können möglicherweise eine bessere Einkommensquelle im Ruhestand darstellen, doch bringen sie auch ein höheres Risiko mit sich. Für die Rentenversicherer selbst stellt die Situation ebenfalls eine Herausforderung dar. Unternehmen, die Rentenversicherungen anbieten, müssen möglicherweise ihre Strategien überdenken und innovative Produkte entwickeln, um wettbewerbsfähig zu bleiben. Eine Möglichkeit könnte darin bestehen, hybride Produkte anzubieten, die sowohl Elemente von traditionellen Rentenversicherungen als auch von fondsgebundenen Anlagen enthalten. Solche Produkte könnten es den Versicherern ermöglichen, den Anlegern eine potenziell höhere Rendite zu bieten, während sie gleichzeitig ein gewisses Maß an Sicherheit beibehalten.

Die zukünftige Entwicklung der Rentenversicherungsraten hängt auch von den breiteren wirtschaftlichen Bedingungen ab. Faktoren wie Inflation, Arbeitslosigkeit und das allgemeine Wirtschaftswachstum können die Entscheidungen der Zentralbanken und damit auch die Zinsraten beeinflussen. Eine wachsende Wirtschaft könnte beispielsweise den Druck auf die BoE erhöhen, die Zinsen wieder zu erhöhen, was den Rentenversicherungsmarkt stabilisieren könnte. In der Zwischenzeit sollten Verbraucher und Anleger gut informiert und vorbereitet sein. Die Beurteilung der eigenen finanziellen Situation und das Verständnis der Möglichkeiten und Risiken von Rentenversicherungen sind von entscheidender Bedeutung.