Der Traum vom Eigenheim ist für viele Menschen ein bedeutender Meilenstein im Leben. Doch gerade bei höheren Immobilienpreisen, wie sie bei einem Darlehen von 600.000 Dollar oder mehr vorkommen, steht schnell die Frage im Raum: Wie viel kostet mich dieses Darlehen monatlich? Die Antwort darauf ist nicht trivial, denn die Höhe der monatlichen Hypothekenzahlung hängt von zahlreichen Faktoren ab, die zum Teil individuell sehr unterschiedlich sein können. Für eine fundierte Entscheidung sind daher wichtige Aspekte zu berücksichtigen, die wir im Folgenden ausführlich beleuchten. Die monatliche Rate setzt sich in der Regel aus der Tilgung des Darlehens, den Zinsen, sowie weiteren Nebenkosten wie Steuern und Versicherungen zusammen.

Da Letztere jedoch je nach Wohnort stark variieren, beziehen sich die folgenden Berechnungen vorwiegend auf die Tilgungs- und Zinszahlungen. Die zwei grundlegenden Parameter, die die Höhe der monatlichen Zahlungen am meisten beeinflussen, sind die Laufzeit des Kredits und der Zinssatz. Die Laufzeit bestimmt, in welchem Zeitraum das Darlehen vollständig zurückgezahlt wird. Je länger die Laufzeit, desto geringer ist zunächst die monatliche Belastung, allerdings steigt der Gesamtbetrag der Zinszahlungen dramatisch an. Bei einer kürzeren Laufzeit sind die monatlichen Zahlungen höher, dafür reduziert sich die Zinslast erheblich.

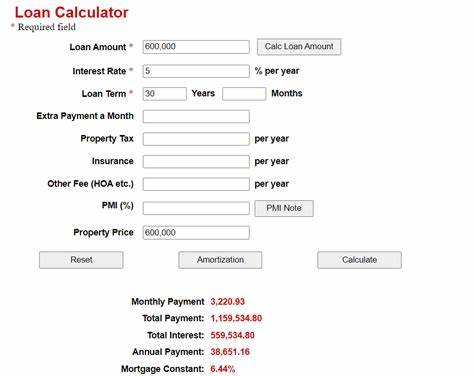

Bei einer Summe von 600.000 Dollar lassen sich typische Szenarien anhand von 15-jährigen beziehungsweise 30-jährigen Festzins-Hypotheken darstellen. Angenommen, es liegt ein Zinssatz von rund 7 Prozent vor, betragen die monatlichen Zahlungen bei einer 30-jährigen Laufzeit etwa 3.992 Dollar. Hierbei summieren sich die Zinsen über die gesamte Laufzeit auf mehr als 837.

000 Dollar, sodass der Gesamtbetrag einschließlich der Tilgung über 1,4 Millionen Dollar erreicht. Um den Vergleich zu 15-jährigen Darlehen zu ziehen: Die monatliche Belastung liegt hier bei ungefähr 5.393 Dollar, was zwar erheblich höher ist, jedoch ist die Gesamt-Zinslast mit über 370.000 Dollar viel geringer, und das Darlehen ist nach Ablauf der Frist vollständig abbezahlt. Damit wird deutlich, dass Kurzläufer zwar die Haushaltskasse stärker beanspruchen, langfristig jedoch günstiger sein können.

Doch ein solches Finanzierungsmodell passt nicht zu jedem Budget. Die Entscheidung zwischen Laufzeiten verlangt somit ein genaues Abwägen der finanziellen Möglichkeiten und Zukunftspläne. Neben Laufzeit und Zinssatz ist auch die Höhe der Anzahlung ein essenzieller Faktor. Je höher sie ausfällt, desto geringer ist der Finanzierungsbedarf, was sich direkt in niedrigeren monatlichen Raten bemerkbar macht. Gleichzeitig können gute Anzahlungen oft bessere Zinssätze sichern, da das Kreditrisiko für das Finanzinstitut sinkt.

Auf der anderen Seite gilt es, genügend Reserven für unerwartete Ausgaben oder zukünftige Wohnungskosten zur Verfügung zu haben. Denn es gibt neben der reinen Kreditrate weitere regelmäßige Kosten, die oft mit dem Begriff „monatliche Hypothekenzahlung“ in Zusammenhang gebracht werden, obwohl sie nicht direkt zum Darlehen selbst gehören. Darunter fallen beispielsweise Grundsteuern, die je nach Region stark variieren, sowie Gebäude- und Hausratsversicherungen. Auch Gebühren für Wohnungs- oder Hauseigentümergemeinschaften können anfallen und sollten bei der Budgetplanung berücksichtigt werden. Manche Kreditnehmer wählen eine Finanzierung mit einem variablen Zinssatz, die sogenannte Adjustable-Rate Mortgage (ARM).

Diese kann in Niedrigzinsphasen günstiger sein, beruht aber auf der Unsicherheit, dass sich der Zinssatz im Laufe der Zeit erhöhen oder senken kann. Ein Festzinskredit bietet dagegen Kalkulationssicherheit mit einer unveränderlichen, gleichbleibenden Rate über die gesamte Laufzeit. Bei großen Darlehensvolumen wie 600.000 Dollar ist es daher hilfreich, genau abzuwägen, welche Kreditform zu den eigenen Lebensumständen und der Risikobereitschaft am besten passt. Ein weiterer Punkt betrifft die Kreditwürdigkeit und die Bonität des Darlehensnehmers.

Eine hohe Kreditwürdigkeit, ausgedrückt durch eine gute Kredit-Score, ermöglicht oft günstigere Zinsen und somit auch niedrigere Monatsraten. Experten raten dazu, den eigenen Score vor einer Antragstellung möglichst zu verbessern, um von besseren Konditionen zu profitieren. Außerdem wirkt sich das Verhältnis der monatlichen Schulden zu Einkommen aus – der sogenannte Debt-to-Income-Ratio (DTI). Finanzinstitute setzen hierbei oft eine Obergrenze um die 43 bis 50 Prozent an, bezogen auf alle regelmäßigen Schulden inklusive der Wohnkosten. Ein zu hoher DTI kann die Kreditzusage erschweren oder zu ungünstigeren Konditionen führen.

Um die monatliche Belastung realistisch einschätzen zu können, sollte also auch das gesamte persönliche Finanzbild berücksichtigt werden, nicht nur die Höhe des Darlehens und der Kreditrate. Es empfiehlt sich, einen ausgiebigen Blick auf die Liquiditätsreserven zu werfen, die nach Anzahlung und Nebenkosten noch verbleiben. Dazu zählen auch Rücklagen für die Zeit nach dem Kauf, um finanziellen Spielraum für Instandhaltung, Reparaturen oder unerwartete Kosten sicherzustellen. Ein weiterer hilfreicher Ansatz bei der Planung der Darlehensrückzahlung ist die sogenannte Amortisationstabelle. Sie zeigt detailliert auf, wie sich die einzelnen monatlichen Zahlungen auf Zins- und Tilgungsanteil im Verlauf der Zeit verteilen.

Meistens fließt anfangs ein größerer Teil der Zahlung in die Zinskosten, während die Tilgung zunächst langsamer voranschreitet. Mit fortschreitender Laufzeit verschiebt sich das Verhältnis, und es wird mehr vom geliehenen Kapital zurückgezahlt. Bei großen Kreditbeträgen ist das Verständnis des Amortisationsplans von Bedeutung, um die eigene finanzielle Entwicklung besser planen zu können. Experten empfehlen oft, beispielsweise bei einer 30-jährigen Laufzeit, freiwillige Sondertilgungen zu leisten, wenn das Budget es erlaubt. Dadurch lässt sich die Kreditlaufzeit verkürzen und die Zinskosten deutlich senken.

Selbst das Leisten einer zusätzlichen Zahlung pro Jahr kann die Laufzeit um mehrere Jahre reduzieren. Viele Kreditnehmer schätzen diese Flexibilität, da sie auch bei einem festen Vertrag schrittweise reduzieren können, wie lange sie im Endeffekt für die Rückzahlung benötigen. Die Frage der optimalen Finanzierung lässt sich nicht pauschal beantworten, denn neben finanziellen Parametern spielen individuelle Lebensumstände, Zukunftsvisionen und persönliche Präferenzen eine wichtige Rolle. Soll die Immobilie langfristig gehalten und schnell abbezahlt werden, kann ein 15-jähriger Kredit sinnvoll sein. Wer eher Wert auf niedrige monatliche Belastungen legt, ist mit 30 Jahren oftmals besser beraten.

Technologisch gestützte Online-Rechner und professionelle Beratung bieten hierbei wertvolle Unterstützung bei der konkreten Kalkulation. Bei einem Kredit über 600.000 Dollar zeigt sich zudem, dass ein solches Projekt eine gewisse finanzielle Stabilität und Planungssicherheit erfordert. Kreditnehmer sollten ihre Einkommenssituation, ihre sonstigen Verpflichtungen und auch potenzielle Risiken realistisch einschätzen. Es empfiehlt sich, den Gesamtüberblick zu behalten und nicht nur auf die reine Kreditrate zu schauen, da die Nebenkosten und zusätzlichen Ausgaben das Budget erheblich beeinflussen können.

Zusammenfassend ist die monatliche Zahlung bei einem 600.000-Dollar-Darlehen kein fester Wert, sondern stark abhängig von Laufzeit, Zinsen, Anzahlungsquote und weiteren individuellen Merkmalen. Eine 30-jährige Festhypothek mit einem Zinssatz von rund 7 Prozent führt zu einer Rate von knapp 4.000 Dollar im Monat, wohingegen eine 15-jährige Laufzeit mit gleicher Verzinsung etwa 5.400 Dollar monatlich verlangt.

Entscheidend ist, die eigene finanzielle Situation ehrlich zu bewerten, die möglichen Kosten umfassend zu berücksichtigen und bei Bedarf professionelle Beratung einzuholen. So sichern sich Kreditnehmer nicht nur eine tragbare monatliche Belastung, sondern legen auch das Fundament für eine nachhaltige Finanzierung ihres Wohntraumes, die langfristig zu mehr Wohnglück und finanzieller Stabilität führt.