Die globalen Finanzmärkte bewegen sich aktuell in einem Zustand der Unsicherheit und Beobachtung, da die geopolitischen Spannungen im Nahen Osten die Anleger weltweit in Alarmbereitschaft versetzen. Trotz der anhaltenden Konfrontation zwischen Israel und Iran, die sich durch gegenseitiges Raketenfeuern manifestiert, zeigen sich die Märkte bisher erstaunlich resilient. Asiatische Börsen verzeichnen mehrheitlich leichte Gewinne, was auf ein vorsichtig optimistisches Marktumfeld hinweist, trotz der Unsicherheiten, die die Situation mit sich bringt. Ein zentraler Faktor, der derzeit das Marktgeschehen beeinflusst, ist der Ölpreis. Nach einem deutlichen Anstieg von circa vier Prozent zu Handelsbeginn beruhigte sich die Lage schnell wieder, sodass sich der Ölpreis nur noch moderat um ein Prozent über dem Ausgangswert bewegt.

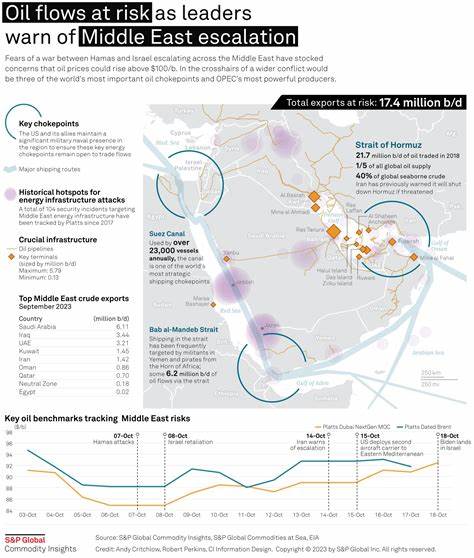

Diese Schwankung verdeutlicht die Sensibilität des Ölmarkts gegenüber geopolitischen Ereignissen, insbesondere im Nahen Osten, einer Schlüsselregion für die weltweite Energieversorgung. Die Annahme, dass eine Eskalation des Konflikts auf eine Sperrung der strategisch bedeutenden Straße von Hormus verzichtet, sorgt für eine gewisse Beruhigung unter den Investoren. Denn ein solcher Schritt würde höchstwahrscheinlich eine direkte US-amerikanische Militärintervention provozieren, was die Region und die globalen Märkte in eine tiefgreifende Krise stürzen könnte. Zudem spielt die Rolle von Saudi-Arabien und der Organisation erdölexportierender Länder (OPEC) eine entscheidende Rolle bei der Stabilisierung der Versorgungslage. Analysten gehen davon aus, dass Saudi-Arabien und seine OPEC-Partner gegebenenfalls ihre Fördermengen anpassen können, um Engpässe zu verhindern und die Ölpreise in einem kontrollierbaren Rahmen zu halten.

Diese Flexibilität mindert die unmittelbare Gefahr von Preisschocks, die die Inflation weiter anheizen könnten. Die geopolitischen Unsicherheiten führen zu zusätzlichen Herausforderungen für die G7, die sich derzeit in Kanada treffen. Neben der brisanten Nahost-Situation stehen die Führungsnationen vor Problemen im Bereich internationaler Handelsbeziehungen. Insbesondere die anhaltenden Spannungen zwischen den USA und ihren Handelspartnern sorgen für einen komplexen Verhandlungsrahmen. Die Zollpolitik, die Präsident Trump zuletzt gegenüber engen Verbündeten verfolgte, ist weiterhin ein großes Streitthema.

Trotz eines jüngsten Zollmoratoriums im Handelsstreit mit China wurden keine wesentlichen Fortschritte erzielt, vor allem nicht im Bereich kritischer Ressourcen, die unter nationaler Sicherheitsaspekten betrachtet werden. Das Zusammenspiel zwischen internationalen Handelsspannungen und geopolitischen Konflikten wirkt sich merklich auf die Zentralbankpolitik aus. Derzeit rückt das Treffen der US-Notenbank Federal Reserve in den Vordergrund, bei dem die Entwicklung der Zinslandschaft genau beobachtet wird. Der jüngste Ölschock könnte theoretisch Inflationsängste befeuern, jedoch betrachten Marktbeobachter den jüngsten Preisanstieg als temporär. Eine nachhaltige Verteuerung der Rohstoffe müsste eintreten, um die Fed zu einer restriktiveren Geldpolitik zu veranlassen.

Die Erwartungen an die zukünftigen Zinsschritte sind mittlerweile recht klar: Die Märkte gehen von einer Zinspause aus, während die Prognosen bezüglich der Anzahl möglicher Zinssenkungen im laufenden Jahr variieren. Während manche Experten von zwei Schnitten ausgehen, rechnen andere mit lediglich einer Anpassung. Auf internationaler Ebene steht eine Vielzahl an Entscheidungen von Zentralbanken auf der Agenda. Die Bank of Japan wird voraussichtlich am Dienstag ihre restriktive Haltung bei der Anleihenkaufpolitik beibehalten, könnte aber ein Signal für eine Verlangsamung beim Tapering im nächsten Jahr aussenden. Ebenso erwartet man, dass die Bank of England und die norwegische Norges Bank ihre Zinssätze unverändert lassen.

Im Gegensatz dazu könnte die schwedische Riksbank die Zinsen senken, was die geldpolitische Divergenz in Europa verstärkt. Besonders spannend ist die Entscheidung der Schweizerischen Nationalbank (SNB). Der Markt hat bereits mit einer Zinssenkung um einen Viertelpunkt auf null kalkuliert, wobei es sogar Chancen auf eine Negativeinlage gibt, um den starken Schweizer Franken abzuwerten und die exportorientierte Wirtschaft zu unterstützen. Überall auf der Welt halten Investoren Ausschau nach Hinweisen auf geldpolitische Veränderungen, die Auswirkungen auf den Anlagehorizont und das Risikomanagement haben könnten. Dieses Umfeld erfordert eine besonders vorsichtige und differenzierte Beobachtung der Wirtschaftsindikatoren und politischen Entwicklungen.

Ein weiterer Aspekt, der nicht unbeachtet bleiben darf, sind die aktuellen US-Aktienmärkte. Trotz der global angespannten Lage zeigen breite Marktindizes wie der Dow Jones, S&P 500 und Nasdaq leichte Rückschläge, die eher auf Gewinnmitnahmen und Unsicherheiten als auf eine tiefgreifende Krise hindeuten. Der Volatilitätsindex (VIX) ist gestiegen, zeigt aber weiterhin keine extremen Panikreaktionen. Rohstoffe wie Gold profitieren von der Verunsicherung und verzeichnen Kursgewinne. Dies unterstreicht die klassische Rolle von Gold als sicherer Hafen in Krisenzeiten.

Im Räderwerk der Märkte sind zudem einige einzelne Unternehmen hervorzuheben, die mit starken Kursbewegungen auf sich aufmerksam machen. Software- und Technologieunternehmen wie Guidewire Software, Samsara und Opendoor verzeichnen beachtliche Kursgewinne, während andere wie lululemon athletica und Argan deutliche Rückgänge hinnehmen müssen. Solche Differenzierungen unterstreichen, dass Marktreaktionen keineswegs homogen verlaufen und viele Faktoren, einschließlich unternehmensspezifischer Nachrichten, berücksichtigt werden müssen. Die Lage im Nahen Osten bleibt ein zweischneidiges Schwert für die Marktteilnehmer. Während eine Eskalation jederzeit möglich ist, begrenzt die aktuelle regionale und internationale Dynamik größere militärische Ausweitungen.

Trotz der schwelenden Konflikte sind Ölversorgung und Handelssicherheit bislang nicht in eklatantem Maße beeinträchtigt worden. Diese fragile Balance führt jedoch auch dazu, dass Marktakteure ihre Positionen eher defensiv ausrichten und auf weitere Entwicklungen achten. Zusammenfassend kann festgestellt werden, dass die globale Marktlage am Morgen des 15. Juni 2025 von einer vorsichtigen Abwägung zwischen Risiko und Stabilität geprägt ist. Die geopolitischen Spannungen im Mittleren Osten stellen eine kontinuierliche Belastungsprobe dar, ohne bislang die Stabilität der Finanzmärkte grundlegend zu gefährden.