Die globalen Herausforderungen des Klimawandels und der nachhaltigen Unternehmensführung verlangen zunehmend klare, verlässliche und vergleichbare Berichtsstandards. In diesem Kontext ruft die Institute of Chartered Accountants in England and Wales (ICAEW) zu einer Angleichung der europäischen Nachhaltigkeitsberichterstattungsstandards (European Sustainability Reporting Standards, ESRS) an die Vorgaben des International Sustainability Standards Board (ISSB) auf. Die ICAEW, mit über 6.500 Mitgliedern im Europäischen Wirtschaftsraum und zahlreichen britischen Unternehmen, die von den neuen Anforderungen betroffen sind, sieht in der Harmonisierung der Standards eine wichtige Voraussetzung für eine transparente und wirkungsvolle Nachhaltigkeitsberichterstattung. Die ESRS wurden von der European Financial Reporting Advisory Group (EFRAG) im Rahmen der Europäischen Green Deal-Initiative und der Corporate Sustainability Reporting Directive (CSRD) entwickelt, um den Nachhaltigkeitsberichtspflichten in Europa eine verbindliche Grundlage zu geben.

Obwohl das Ziel dieser Standards unbestritten wertvoll ist, sieht die ICAEW den Entwicklungsprozess kritisch. Die Beschleunigung der ESRS-Erarbeitung hat nach Ansicht der ICAEW zu Schwächen geführt, die das Erreichen der Green Deal-Ziele eher behindern könnten. Insbesondere bemängelt das Institut, dass die Hauptziele und der der ESRS zugrunde liegende Zweck nicht klar genug kommuniziert werden. Dies erschwere es Unternehmen und Stakeholdern, den Nutzen der vorgeschriebenen Angaben zu beurteilen. Häufig würden die geforderten Informationen keinen wirklichen Mehrwert für Entscheidungsfindungen bieten.

Widersprüchlichkeiten und Unklarheiten innerhalb der Standards verstärken zudem Verwirrung. Ein weiterer Kritikpunkt betrifft den Detaillierungsgrad vieler Anforderungen. Die Detailfülle, die in den ESRS gefordert wird, steht nach ICAEW nicht im Einklang mit öffentlich geäußerten Zielsetzungen bezüglich der Interoperabilität von Nachhaltigkeitsdaten. Die formale Struktur und Komplexität der Vorschriften erschweren den Anwendern die konsistente Umsetzung und den Vergleich über Grenzen hinweg. Dies birgt die Gefahr, angesichts unterschiedlicher Regionalstandards Fragmentierung zu fördern, anstatt eine globale Einheitlichkeit zu schaffen.

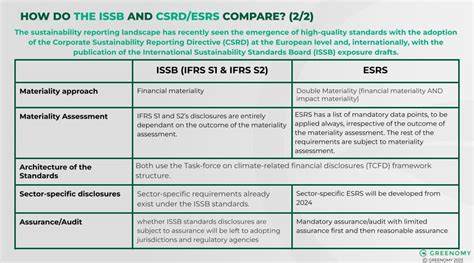

Besonders problematisch bleiben nach Einschätzung der ICAEW auch die Doppelmaterialitätsanforderungen innerhalb der ESRS, bei denen weiterhin wichtige Aspekte unklar definiert sind. Die Doppelmaterialität verlangt die Berücksichtigung sowohl der Auswirkungen eines Unternehmens auf die Umwelt und Gesellschaft als auch der Auswirkungen externer Nachhaltigkeitsfaktoren auf das Unternehmen selbst. Eine ungenaue Handhabung hindert die Berichterstattung an dieser kritischen Schnittstelle jedoch daran, tragfähige Erkenntnisse zu liefern. Zusätzlich kritisiert die ICAEW, dass der EFRAG-Standardsetzungsprozess zu schnell vorangetrieben wurde und Stakeholderfeedback nicht ausreichend tiefgehend berücksichtigt werden konnte. Eine solche Hektik gefährde die Gründlichkeit und Glaubwürdigkeit der Standards und unterstütze nicht die notwendige breite Akzeptanz bei Unternehmen, Investoren und anderen Interessengruppen.

Genau deshalb plädiert die ICAEW für eine stärkere Orientierung an den Standards des ISSB. Das ISSB wurde unter dem Dach der International Financial Reporting Standards Foundation (IFRS Foundation) gegründet und setzt weltweit anerkannte Nachhaltigkeitsstandards, die insbesondere auf die Informationsbedürfnisse von Kapitalmärkten ausgerichtet sind. Die ICAEW hebt die Vorteile hervor, die durch eine vollständige Angleichung der ESRS an ISSB-Standards erzielt würden. Eine solche Harmonisierung könnte den doppelten Aufwand bei der Standardsetzung vermeiden und den EFRAG bitten, sich auf besonders herausfordernde und regionale Fragen zu konzentrieren. Darüber hinaus könnte die Übernahme von ISSB-Elementen die Entwicklung von Standards fördern, die sich über die EU hinaus global anwenden lassen.

Dabei ist die ICAEW der Meinung, dass es hierbei nicht nur um reine Interoperabilität, sondern um eine möglichst umfassende Äquivalenz der Standards gehen sollte. Nur durch die Schaffung von Äquivalenz könne das Vertrauen der Stakeholder in die Nachhaltigkeitsberichterstattung auf internationaler Ebene nachhaltig gestärkt werden. Der ICAEW-Experte Nigel Sleigh-Johnson betont, dass es von zentraler Bedeutung sei, dass die Europäische Kommission die nötigen Maßnahmen priorisiert, um eine solche Äquivalenz zu ermöglichen. Gleichwohl versteht die ICAEW die Herausforderungen und den politischen Druck, den EFRAG aktuell empfindet, um den straffen Zeitplan der EU-Verpflichtungen einzuhalten. Umso wichtiger sei es aber, sorgfältige Verfahrensweisen zu gewährleisten, die auf fundierter öffentlicher Konsultation und der Berücksichtigung aller Rückmeldungen basieren.

Eine gründliche Einbeziehung der Wertschöpfungskette und der Interessengruppen ist unabdingbar, um Standards zu schaffen, die praktikabel sind und Vertrauen erzeugen. Die Forderung der ICAEW spiegelt ein zunehmendes Bewusstsein wider, dass der Nachhaltigkeitsberichtsstandard ein entscheidendes Instrument zur Umsetzung nachhaltiger Wirtschaftspolitiken und Unternehmensstrategien ist. Um die angestrebten Ziele des Green Deals auf Ebene der EU und weltweit zu erreichen, müssen Standards nicht nur ambitioniert, sondern vor allem klar, kohärent und international vergleichbar sein. Zudem gewinnt die Investorengemeinschaft zunehmend an Einfluss bei der Bewertung der Nachhaltigkeit von Unternehmen. Eindeutige und vergleichbare Berichtsstandards sind daher essenziell, um Kapitalflüsse wirksam in nachhaltige Wirtschaftsvorhaben zu lenken.

In der Praxis könnten Unternehmen von einer harmonisierten Regelung profitieren, da sie komplexe und teure parallele Berichtsprozesse vermeiden könnten. Die Vereinheitlichung würde zudem das Risiko von Fehlinterpretationen und regulatorischer Unsicherheit vermindern. Im Kontext der nachhaltigen Finanzberichterstattung wächst der Bedarf an effizienten und vertrauenswürdigen Standards beständig. Daher ist der Ruf der ICAEW nach einer Angleichung der ESRS an die ISSB nicht nur ein Appell an die EU-Verantwortlichen, sondern auch ein Signal an alle Stakeholder, die Transformation hin zu einer nachhaltigen Wirtschaft konsequent zu unterstützen und mitzugestalten. Bei der Umsetzung gilt es, einen ausgewogenen Weg zu finden, der die Vielfältigkeit europäischer Nachhaltigkeitsherausforderungen berücksichtigt, ohne dabei die Gelegenheit zu einer globalen Standardharmonisierung zu verpassen.

Langfristig bilden klar strukturierte und anerkannte Standards die Grundlage für eine glaubwürdige, transparente und vergleichbare Nachhaltigkeitsberichterstattung, die das Vertrauen von Märkten, Investoren und Gesellschaft stärkt und so den Wandel zu einer nachhaltigen Entwicklung vorantreibt.