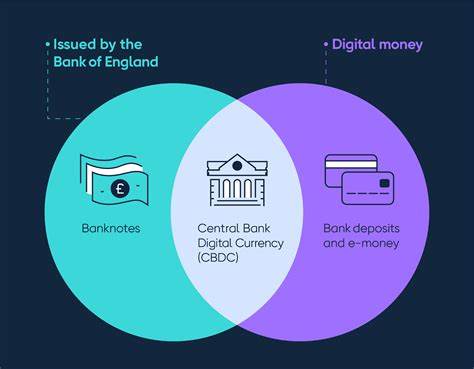

Die digitale Pfundnote: Ein Blick in die Zukunft der britischen Währung In einer Welt, die zunehmend digitalisiert wird, versuchen Zentralbanken weltweit, mit der rasanten Entwicklung des digitalen Zahlungsverkehrs Schritt zu halten. Eine der aufregendsten Initiativen in diesem Bereich ist die mögliche Einführung eines digitalen Pfunds durch die Bank of England. Diese digitale Währung könnte die Art und Weise, wie Briten mit Geld umgehen, revolutionieren und die Rolle der Zentralbank im digitalen Zeitalter neu definieren. Die Notwendigkeit eines digitalen Pfunds wird von verschiedenen Faktoren angetrieben. Einer der Hauptgründe ist die rasante Zunahme digitaler Zahlungsoptionen, die nicht nur von großen Banken, sondern auch von Technologiegiganten und Fintech-Startups angeboten werden.

Angesichts der wachsenden Beliebtheit von kontaktlosen Zahlungen und Kryptowährungen erkennen die Zentralbanken die Notwendigkeit, eigene digitale Währungen zu entwickeln, um die Kontrolle über die Geldpolitik und das Finanzsystem zu wahren. Die Bank of England hat bereits erste Schritte in diese Richtung unternommen. Im Jahr 2021 initiierte die Bank eine umfassende Konsultation, um Meinungen von Bürgern, Unternehmen und anderen Interessengruppen zur Einführung eines digitalen Pfunds einzuholen. Die Rückmeldungen deuten darauf hin, dass viele Briten an einem digitalen Zahlungsmittel interessiert sind, das sicher und effizient ist, jedoch auch Bedenken hinsichtlich Datenschutz und Sicherheit aufwirft. Ein digitales Pfund könnte zahlreiche Vorteile bieten.

Einer der auffälligsten Vorteile wäre die Verbesserung der Effizienz im Zahlungsverkehr. Transaktionen könnten in Echtzeit abgewickelt werden, ohne die Verzögerungen, die oft bei traditionellen Banküberweisungen auftreten. Zudem könnte die Einführung eines digitalen Pfunds dazu beitragen, die Kosten für den Zahlungsverkehr zu senken, indem Bargeldtransaktionen und die damit verbundenen Kosten verringert werden. Eine digitale Währung könnte auch den Zugang zu Finanzdienstleistungen verbessern. In ländlichen Gebieten und unterversorgten Gemeinschaften ist der Zugang zu Bankdienstleistungen oft begrenzt.

Ein digitales Pfund könnte es den Menschen erleichtern, Finanztransaktionen über mobile Geräte abzuwickeln, und so zur finanziellen Inklusion beitragen. Dies wäre besonders wichtig in Zeiten, in denen die Covid-19-Pandemie gezeigt hat, wie fragile die Systeme des physischen Bargelds sein können. Dennoch sind mit der Einführung eines digitalen Pfunds auch Herausforderungen und Risiken verbunden. Ein zentrales Anliegen ist der Datenschutz. Verbraucher möchten sicher sein, dass ihre Daten geschützt sind, insbesondere wenn es um finanzielle Transaktionen geht.

Die Bank of England hat betont, dass der Schutz der Privatsphäre der Nutzer und die Sicherheit von Transaktionen oberste Priorität haben werden. Dennoch bleibt die Frage, wie transparente und gleichzeitig anonyme Transaktionen gestaltet werden können, um sowohl den Bedürfnissen der Nutzer als auch den regulatorischen Anforderungen gerecht zu werden. Ein weiteres potenzielles Risiko ist die Möglichkeit, dass ein digitaler Währungsumbruch die Stabilität des Finanzsystems gefährden könnte. Wenn die Menschen ihr Geld massenhaft von Banken abziehen und in digitale Pfunde umwandeln, könnte dies zu einem Liquiditätsengpass führen. Aus diesem Grund muss die Bank of England sorgfältig abwägen, wie ein digitales Pfund strukturiert werden sollte, um solche Szenarien zu vermeiden.

Ein weiterer Aspekt, der berücksichtigt werden muss, ist der internationale Wettbewerb. Andere Länder, darunter China mit seinem digitalen Yuan, arbeiten bereits aktiv an der Einführung ihrer eigenen digitalen Währungen. Es ist essenziell, dass das Vereinigte Königreich in der globalen digitalen Währungslandschaft nicht zurückfällt. Ein erfolgreicher Start eines digitalen Pfunds könnte nicht nur die Reichweite und den Einfluss der britischen Währung stärken, sondern auch die Innovationskraft des Landes im Fintech-Sektor fördern. Die Diskussion um digitale Währungen wird auch von der Politik und der Öffentlichkeit intensiv verfolgt.

Viele Menschen sehen in einem digitalen Pfund nicht nur ein neues Zahlungsmittel, sondern auch eine Chance, bestehende Probleme im Finanzsystem anzugehen, wie etwa die hohen Gebühren für internationale Überweisungen oder das Fehlen einer einheitlichen digitalen Identität. Die Idee, eine nationale digitale Währung zu schaffen, könnte dazu beitragen, das Vertrauen in das Finanzsystem zu stärken und gleichzeitig den Herausforderungen der modernen und globalisierten Wirtschaft Rechnung zu tragen. Während die Bank of England weiterhin Analysen und Konsultationen durchführt, ist klar, dass die Diskussion um ein digitales Pfund erst am Anfang steht. Die Technologie entwickelt sich rasant weiter, und die Bedürfnisse der Nutzer ändern sich ständig. Die Erwartungen an eine digitale Währung gehen über das Wertaufbewahrungsmittel hinaus; die Verbraucher verlangen auch Benutzerfreundlichkeit, Sicherheit und Transparenz.

Zusammenfassend lässt sich sagen, dass das digitale Pfund ein vielversprechendes Konzept ist, das neben den zahlreichen Vorteilen auch Herausforderungen mit sich bringt. Während die Bank of England weiterhin daran arbeitet, das Konzept zu entwickeln und abzuwägen, wie ein digitales Pfund in das bestehende Währungssystem integriert werden kann, wird die öffentliche Diskussion um die Vorzüge und möglichen Risiken einer solchen Währung weitergeführt. In einer Zeit, in der die Digitalisierung alle Bereiche unseres Lebens durchdringt, könnte das digitale Pfund die Art und Weise, wie Briten mit Geld umgehen, grundlegend verändern und das Vereinigte Königreich in eine neue Ära des digitalen Zahlungsverkehrs führen. Die Fragen bleiben: Wie wird unsere Zukunft mit dem digitalen Pfund aussehen, und wird es den Erwartungen gerecht werden können? Es bleibt abzuwarten, welche Antworten die Bank of England in den kommenden Jahren finden wird.