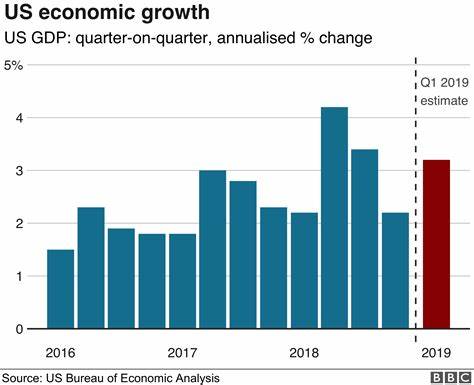

Die Ankündigung einer Schrumpfung der US-Wirtschaft um 0,3 Prozent im ersten Quartal 2024 hat weltweit für Aufsehen gesorgt. Die Vereinigten Staaten gelten als bedeutende Motoren der globalen Wirtschaft, weshalb ein Rückgang ihres Bruttoinlandsprodukts (BIP) weitreichende Konsequenzen nicht nur innerhalb des Landes, sondern auch international mit sich bringen kann. In diesem ausführlichen Beitrag wird der Hintergrund des Konjunkturrückgangs beleuchtet, die maßgeblichen Einflussfaktoren analysiert sowie mögliche Szenarien für die zukünftige wirtschaftliche Entwicklung der USA diskutiert. Die Zahlen zur wirtschaftlichen Entwicklung basieren auf den jüngsten Daten des Bureau of Economic Analysis (BEA), welche öffentlich zugänglich sind und die Veränderung des realen BIP im Vergleich zum Vorquartal darstellen. Ein Rückgang von 0,3 Prozent bedeutet, dass die Wirtschaftsleistung der USA im Zeitraum von Januar bis März 2024 im Vergleich zum vierten Quartal 2023 leicht gesunken ist.

Dieser Rückgang mag auf den ersten Blick gering erscheinen, dennoch stellt er eine erkennbare Verlangsamung dar, die zeigt, dass das Wachstum momentan ausgebremst wird. Eine erste Ursache für den Konjunkturabschwung liegt in der reduzierten privaten Konsumnachfrage. Der Konsum gilt als ein wesentlicher Treiber der US-Wirtschaft, da Haushalte rund zwei Drittel des Bruttoinlandsprodukts ausmachen. Aktuelle Umfragen und Daten zeigen, dass Verbraucher sich aufgrund steigender Lebenshaltungskosten und anhaltender Inflationssorgen zurückhalten. Preissteigerungen insbesondere bei Mieten, Energie und Lebensmitteln schränken die Kaufkraft ein und verursachen Unsicherheit bei den privaten Ausgaben.

Die vorbekannte Inflation hat sich inzwischen etwas abgeschwächt, dennoch bleibt sie auf einem relativ hohen Niveau, das das Verbrauchervertrauen belastet. Eng damit verbunden ist der zunehmende Einfluss der Zinspolitik der US-Notenbank Federal Reserve (Fed). Um der Inflation entgegenzuwirken, erhöhte die Fed in den vergangenen Monaten die Zinssätze mehrfach. Höhere Zinsen verteuern Kredite für Unternehmen und Privatpersonen, was zu einer gedrosselten Investitions- und Kreditnachfrage führt. Für Unternehmen bedeutet dies höhere Finanzierungskosten, was insbesondere in kapitalintensiven Branchen wie dem Anlagenbau und der Immobilienwirtschaft zu einer Zurückhaltung bei neuen Projekten führt.

Auch im Bausektor ist eine Verlangsamung zu beobachten. Die Kombination aus höheren Zinsen und geringerer Nachfrage wirkt sich somit dämpfend auf die Gesamtwirtschaft aus. Weiterhin haben globale Faktoren das US-Wachstum belastet. Die sich abzeichnende Wachstumsverlangsamung in wichtigen Handelspartnerländern, etwa in Europa und China, hat die Exportnachfrage verringert. US-Exporteure sehen sich somit mit einer schwächeren Auslandskundschaft konfrontiert, was insbesondere Unternehmen in der Industrie und im Technologiesektor trifft.

Globale Lieferkettenprobleme sind zwar weitgehend entschärft, jedoch weiterhin präsent, was die Produktion in einigen Bereichen weiterhin behindert. Arbeitsmarkt und Beschäftigung spielen ebenfalls eine Rolle. Zwar bleibt die Arbeitslosenquote in den USA weiterhin auf einem niedrigen Niveau, doch gibt es Indikatoren, die auf eine Abschwächung der Beschäftigungsdynamik hindeuten. Unternehmen zeigen sich vorsichtiger bei Neueinstellungen, was sich mittel- bis langfristig auf das Einkommen der Haushalte und somit auf den Konsum auswirken könnte. Ein weiterhin restriktiver Arbeitsmarkt kann zudem auch die Löhne beeinflussen, was sich wiederum auf die Inflation auswirkt.

Auf der positiven Seite steht, dass der Rückgang von 0,3 Prozent zumindest nicht in eine ausgewachsene Rezession übergegangen ist. Das US-Wirtschaftssystem hat sich als resilient erwiesen und verschiedene Stützpfeiler, wie insbesondere der Dienstleistungssektor, zeigen sich weiter robust. Dienstleistungen sind ein dominanter Bestandteil der US-Wirtschaft und profitieren von der anhaltenden Nachfrage in Bereichen wie Gesundheit, Bildung und Freizeit. Die politische Reaktion auf die Konjunkturentwicklung ist von großer Bedeutung. Die US-Regierung sowie die Zentralbank dürften die Daten genau beobachten, um zu entscheiden, ob sie weitere unterstützende Maßnahmen ergreifen müssen oder ob eine Abkühlung der Wirtschaft im Rahmen eines gesunden Wachstumsprozesses abläuft.

Stimulierende Fiskalpolitik, etwa in Form von Investitionsprogrammen oder gezielten Steuererleichterungen, könnte dem Wachstum wieder auf die Sprünge helfen. Gleichzeitig gilt es, die Inflation im Griff zu behalten, ohne die Wirtschaft durch unverhältnismäßig hohe Zinserhöhungen zu stark zu belasten. Aus Sicht der Investoren und der Finanzmärkte führen solche kurzfristigen Wachstumseinbrüche oft zu erhöhter Volatilität und spekulativen Bewegungen. Die globalen Kapitalströme reagieren sensibel auf Veränderungen in den US-Wirtschaftsdaten, da die USA weiterhin als sicherer Hafen und ein Benchmark für globale Anlageentscheidungen gelten. Schwankungen im Aktienmarkt, der Anleiherenditen und der Dollarkurse sind hier zu beobachten.

Für die kommenden Quartale ist mit einer vorsichtigen Erholung zu rechnen, vorausgesetzt es gibt keine zusätzlichen negativen Schocks. Wichtige Indikatoren, darunter die Verbraucherstimmung, Investitionsbereitschaft von Unternehmen und volkswirtschaftliche Daten aus dem Ausland, werden die weitere Richtung vorgeben. Der Balanceakt zwischen Inflationsbekämpfung und wirtschaftlichem Wachstum bleibt die größte Herausforderung für Politik und Wirtschaft gleichermaßen. Zusammenfassend lässt sich sagen, dass die 0,3-prozentige Schrumpfung der US-Wirtschaft im ersten Quartal 2024 ein deutliches Signal für eine vorübergehende Wachstumsverlangsamung ist. Die Gründe hierfür sind vielfältig und umfassen sowohl innenpolitische als auch globale Faktoren.

Wie erfolgreich die USA diese Phase meistern, hängt von der Anpassungsfähigkeit der Wirtschaft, der Geld- und Fiskalpolitik sowie den weltwirtschaftlichen Entwicklungen ab. Die kommenden Monate werden zeigen, ob sich die US-Wirtschaft stabilisieren und wieder zu stärkerem Wachstum zurückkehren kann oder ob eine längere Phase der Abschwächung bevorsteht – ein Szenario, das sowohl national als auch international mit großer Aufmerksamkeit verfolgt wird.