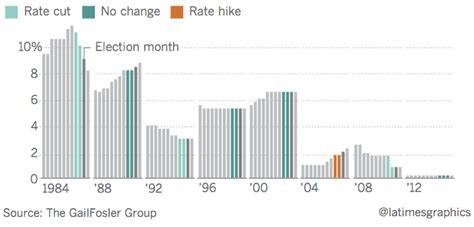

In den letzten Jahren haben sich die finanziellen Rahmenbedingungen für Sparer erheblich verändert. Während wir in den letzten Jahrzehnten mit historisch niedrigen Zinsen auf Konten und Sparanlagen leben mussten, erlebten wir 2022 einen Anstieg der Zinssätze auf ein Niveau, das seit mehr als einem Jahrzehnt nicht mehr gesehen wurde. Doch mit der aktuellen wirtschaftlichen Unsicherheit und der Entscheidung der Federal Reserve, die Zinssätze im September 2024 zu senken, stehen viele Sparer vor der Herausforderung, herauszufinden, wo sie ihr Geld am besten anlegen können, um auch bei niedrigeren Zinsen von einem gewissen Wachstum ihrer Ersparnisse zu profitieren. Die Suche nach der besten Anlagemöglichkeiten für Ersparnisse wird besonders in Zeiten niedriger Zinsen prägnant. Was sind die besten Optionen, um das eigene Geld zu schützen und dennoch ein gewisses Maß an Rendite zu erzielen? Hier sind einige praktikable Strategien und Möglichkeiten für Sparer, um ihre Ersparnisse sinnvoll zu verwalten.

Zunächst einmal ist es wichtig, weiterhin zu sparen, auch wenn die Zinsen nicht verlockend erscheinen. Eine der grundlegendsten Maßnahmen, die jeder Sparer ergreifen sollte, ist das Einrichten eines Notfallfonds. Es wird empfohlen, drei bis sechs Monate an Lebenshaltungskosten zur Seite zu legen, um unerwartete Ausgaben oder Einkommensverluste abzufedern. Ein Notfallfonds kann helfen, Schulden zu vermeiden, die in einer finanziellen Notlage oft entstehen. Eine der besten Optionen für kurzfristige Ersparnisse ist ein hochverzinsliches Tagesgeldkonto.

Im Vergleich zu herkömmlichen Banken bieten viele Online-Banken bessere Konditionen bei den Zinssätzen, auch wenn diese in Zeiten sinkender Zinsen an Attraktivität verlieren können. Ein hochverzinsliches Tagesgeldkonto ermöglicht es Sparer, jederzeit auf ihr Geld zuzugreifen, während sie gleichzeitig von einem besseren Zinssatz profitieren. Viele digitale Finanzinstitute bieten zudem zusätzliche Vorteile, wie beispielsweise Willkommensboni oder eigene Budgetierungs-Tools, die den Sparprozess erleichtern. Für diejenigen, die ihr Geld für längere Zeit anlegen können, könnte eine strategische Investition in Festgeldanlagen oder Zertifikate von Einlagen (CDs) sinnvoll sein. Ein CD-Baukasten ist eine strukturierte Methode, um Zinsen zu optimieren.

Anstatt eine einmalige große Einzahlung in eine langfristige CD zu tätigen, wird das Geld auf mehrere CDs mit unterschiedlichen Laufzeiten verteilt. Dies gewährt eine gewisse Flexibilität, da mit jeder Fälligkeit entschieden werden kann, ob der Betrag reinvestiert oder abgehoben werden soll. Allerdings sollte beachtet werden, dass bei vorzeitiger Abhebung der Investition Gebühren anfallen können, was die Rentabilität der Anleihe beeinträchtigen kann. Wenn man eine höhere Rendite anstrebt, könnte auch die Investition in Anleihen in Betracht gezogen werden. Anleihen sind Schuldtitel, die von Unternehmen oder Regierungen ausgegeben werden, um Kapital zu akquirieren.

Im Gegenzug leisten die Emittenten regelmäßige Zinszahlungen an den Anleger. In Zeiten fallender Zinssätze kann es vorteilhaft sein, in Anleihen zu investieren, da deren Preise tendenziell steigen, wenn die Zinssätze sinken. Allerdings bringt die Investition in Anleihen gewisse Risiken mit sich, insbesondere wenn es sich um Unternehmensanleihen handelt, da das Risiko des Zahlungsausfalls besteht. Eine andere sinnvolle Maßnahme zur finanziellen Gesundheit ist die Tilgung hochverzinslicher Schulden, wie beispielsweise von Kreditkarten oder Konsumkrediten. Die Rückzahlung dieser Schulden sollte Priorität haben, insbesondere wenn deren Zinssätze höher sind als die von Ersparnissen oder Investitionen.

Je schneller man diese Schulden loswird, desto schneller kann man mit dem Aufbau von Ersparnissen beginnen. Ein weiterer kluger Schritt in Zeiten niedriger Zinsen ist die Beitragserhöhung zu Altersvorsorgeplänen. Unabhängig davon, ob es sich um eine betriebliche Altersvorsorge oder einen individuellen Rentenplan handelt, kann die frühzeitige Investition in die Altersvorsorge den Zinseszinseffekt optimal nutzen. Viele Arbeitgeber bieten Matching-Beiträge an, die maximale Beiträge sicherstellen sollten, um von diesen zusätzlichen Geldern zu profitieren. Wenn man über die klassischen Spar- und Anlageformen hinausgehen möchte, kann man auch alternative Anlagen in Betracht ziehen.

Investitionen in Immobilien oder Immobilienfonds können eine attraktive Möglichkeit sein, das Geld sinnvoll zu investieren, da diese Anlagen in der Regel weniger volatil sind und auf lange Sicht eine attraktive Rendite bieten. Zudem gibt es Investitionsmöglichkeiten in nachhaltige Fonds, die sowohl ethisches Investieren fördern als auch potenzielle finanzielle Vorteile bieten. Zusammenfassend lässt sich sagen, dass Sparer trotz des aktuellen Umfelds niedriger Zinsen verschiedene Strategien entwickeln sollten, um ihr Vermögen zu vermehren. Die wichtigsten Maßnahmen sind das Fortsetzen des Sparens, die Schaffung eines Notfallfonds, die Nutzung hochverzinslicher Konten, das Investieren in Festgelder oder Anleihen, die Tilgung hochverzinslicher Schulden sowie die Erhöhung der Altersvorsorgebeiträge. Diese finanziellen Grundlagen können Ihnen helfen, eine solide finanzielle Basis zu schaffen.

Und wenn Sie weiterhin strategisch über Ihre Finanzen nachdenken, wird es Ihnen gelingen, auch in schwierigen Zeiten finanzielle Sicherheit zu erreichen. Egal, welche Entscheidungen Sie treffen – das Wichtigste ist, aktiv zu bleiben und die eigene finanzielle Bildung kontinuierlich zu erweitern. In der Welt der Finanzen ist Wissen Macht. Nutzen Sie es, um Ihre Ersparnisse optimal zu verwalten – egal, wie die Zinssätze sich entwickeln.