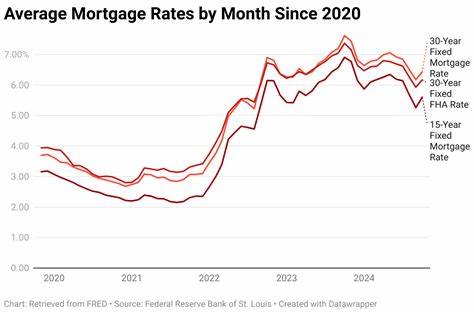

Die Zinssätze für Hypotheken und Refinanzierungen haben am 17. Juni 2025 leichte Veränderungen erfahren, während die Finanzwelt gespannt auf die bevorstehende Sitzung der Federal Reserve (Fed) blickt. Diese leichte Verschiebung spiegelt die Zögerlichkeit der Märkte angesichts möglicher geldpolitischer Entscheidungen wider und verdeutlicht, wie sensibel die Hypothekenzinsen auf wirtschaftliche Signale reagieren. Hauskäufer, Immobilienbesitzer und Investoren sind besonders aufmerksam, da diese Zinssätze maßgeblichen Einfluss auf ihre finanziellen Belastungen und ihre Investitionsentscheidungen haben. Laut aktuellen Zahlen von Zillow liegt der Zinssatz für eine 30-jährige Festhypothek aktuell bei rund 6,75 Prozent, eine Steigerung um fünf Basispunkte gegenüber den Vortagen.

Die 15-jährige Festhypothek kletterte leicht auf 5,99 Prozent, während die variable Hypothek mit 5-jähriger Zinsbindung (5/1 ARM) bei etwa 6,97 Prozent liegt. Diese moderaten Anstiege sind typisch für eine Phase wirtschaftlicher Unsicherheit und spiegeln die Vorfreude auf die Beschlüsse der Fed wider, die eine wichtige Rolle bei der Steuerung der Zinslandschaft spielt. Die Federal Reserve hat seit Jahresbeginn 2025 ihre Leitzinsen auf einem stabilen Niveau gehalten, was sich in einem fast unveränderten Zinssatz für den sogenannten Federal Funds Rate widerspiegelt. Experten beobachten, dass die Fed derzeit wenig Anreiz für eine Zinssenkung sieht, da die Inflationsrate zwar zurückgeht, jedoch weiterhin über dem Zielwert liegt. Die Wahrscheinlichkeit, dass der Zinssatz bei der nächsten Sitzung unverändert bleibt, wird von Tools wie dem CME FedWatch Tool nahezu auf 100 Prozent geschätzt.

Dies bedeutet, dass die Hypothekenzinsen in den kommenden Wochen wahrscheinlich stabil bleiben oder leichte Schwankungen zeigen, ohne deutliche Abwärtsbewegungen. Historisch gesehen zeigt sich, dass die Fed-Entscheidungen einen direkten Einfluss auf die Hypothekenzinsen haben. Im Jahr 2024 führten Zinssenkungen im August und im November zu spürbar niedrigeren Hypothekenzinsen, was den Immobilienmarkt zeitweise belebte. Seit Anfang 2025 haben sich die Zinsen allerdings wieder auf einem höheren Plateau eingependelt, da die Notenbank vorsichtig agiert, um die Preisstabilität zu wahren. Diese Zurückhaltung übt Druck auf potenzielle Hauskäufer aus, die sich mit höheren Kreditkosten auseinandersetzen müssen.

Die Unruhe auf den internationalen Märkten, insbesondere in Bezug auf geopolitische Spannungen, hatte Anfang der Woche nachgelassen. Dennoch bleibt die Lage volatil, da sich politische Konflikte und wirtschaftliche Unsicherheiten schnell ändern können. Diese Faktoren treiben die Flucht in sichere Anlageformen wie US-Staatsanleihen an, was sich indirekt auf Hypothekenzinsen auswirkt, da diese oft in Zusammenhang mit den Renditen von Staatsanleihen stehen. Obwohl derzeit eine leichte Beruhigung eingetreten ist, wird empfohlen, sich auf die Kernfaktoren der eigenen Kreditwürdigkeit und die Angebote unterschiedlicher Kreditgeber zu konzentrieren, anstatt kurzfristigen Schwankungen zu viel Bedeutung beizumessen. Wer eine Immobilie kauft oder seine bestehende Baufinanzierung refinanzieren möchte, sollte dabei besonders auf die unterschiedlichen Konditionen der Hypotheken achten.

Generell liegen die Zinssätze für 15-jährige Festhypotheken unter denen der 30-jährigen Varianten, da die kürzere Laufzeit geringere Risiken für Kreditgeber bedeutet. Ein Beispiel verdeutlicht dies: Bei einem Darlehen von 400.000 US-Dollar mit einem Zinssatz von 6,75 Prozent über 30 Jahre entsteht eine monatliche Belastung von etwa 2.594 US-Dollar für Zins und Tilgung. Über die gesamte Laufzeit addieren sich die Zinszahlungen auf mehr als eine halbe Million US-Dollar.

Im Vergleich dazu entstehen bei einer 15-jährigen Laufzeit mit einem Zinssatz von 5,99 Prozent zwar höhere monatliche Zahlungen von rund 3.373 US-Dollar, jedoch belaufen sich die gesamten Zinskosten nur auf etwa 207.188 US-Dollar. Das zeigt deutlich, wie wichtig die Wahl des richtigen Zeitrahmens für die Hypothek ist. Eine Alternative zu einer klassischen Festhypothek sind variable oder sogenannte Adjustable-Rate Mortgages (ARMs).

Diese starten meist mit einem niedrigeren Zinssatz, der für eine feste Anfangszeit – beispielsweise sieben Jahre bei einem 7/1 ARM – garantiert wird. Nach Ablauf dieses Zeitraums wird der Zinssatz regelmäßig angepasst, was je nach Marktlage zu höheren oder niedrigeren Raten führen kann. Aktuell sind ARMs teilweise sogar teurer als Festhypotheken, was für Kreditnehmer eine hohe Unsicherheit bedeutet. Wer mit einem solchen Modell liebäugelt, sollte seine finanzielle Situation sorgfältig abwägen und mögliche Zinsanstiege im Blick behalten. Rein technisch gesehen sind Refinanzierungszinsen aktuell tendenziell etwas höher als die Zinsen für den Kauf von Immobilien.

So liegt der durchschnittliche Zinssatz für die Refinanzierung einer 30-jährigen Hypothek bei etwa 6,90 Prozent. Das ist für Darlehensnehmer, die bereits eine bestehende Finanzierung bedienen, eine wichtige Information, da sich die Kosten eines Refinanzierungsvorhabens erheblich auf die monatliche Belastung und die Gesamtkosten des Kredits auswirken. Da die Kosten für eine Refinanzierung unter anderem auch Abschlussgebühren umfassen können, die sich auf 2 bis 6 Prozent des Darlehensbetrags summieren, lohnt sich eine gründliche Kosten-Nutzen-Rechnung. Oftmals macht eine Refinanzierung nur dann finanziell Sinn, wenn der neue Zinssatz deutlich günstiger als der alte ist und die Laufzeit oder die monatliche Belastung dadurch verbessert wird. Immobilienkäufer und Refinanzierer sollten sich darüber hinaus nicht nur auf den Zinssatz allein konzentrieren, sondern auch auf weitere Faktoren achten.

Dazu gehören zum Beispiel die Bearbeitungsgebühren, erforderliche Eigenkapitalquoten und individuelle Kreditwürdigkeitsprüfungen. Auch die regionale Variation der Zinssätze kann eine Rolle spielen, da unterschiedliche Bundesstaaten oder Städte unterschiedliche Risikoeinschätzungen und Marktbedingungen mit sich bringen. Letztlich entscheidet die Kombination aus persönlicher Bonität, Marktlage und Angebotsvielfalt beim Kreditgeber über die optimalen Konditionen. Angesichts der aktuellen Zinslage ist vielen Käufern und Inhabern von Hypotheken zu empfehlen, ihre Kreditwürdigkeit kontinuierlich zu verbessern. Ein hoher Kredit-Score wirkt sich positiv auf die Konditionen aus und kann den Unterschied bei Zinssätzen von mehreren Zehntel-Prozentpunkten ausmachen.

Darüber hinaus sollte man stets verschiedene Finanzinstitute vergleichen, da sich die Gebührenstruktur, Servicequalität und vor allem die tatsächlichen Kreditkonditionen oft merklich unterscheiden. Ein gut vorbereitetes und transparentes Gespräch mit mehreren Banken und Kreditvermittlern lohnt sich in jedem Fall. Die Frage, wann Hypothekenzinsen wieder spürbar sinken werden, beschäftigt viele Marktteilnehmer. Ökonomen rechnen mit keiner drastischen Senkung der Zinsen vor Ende 2025. Sollte es keine wesentlichen wirtschaftlichen Rückschläge geben, bleiben demnach moderate Veränderungen das vorherrschende Bild.

Die Fundamentaldaten rund um Inflation und Arbeitsmarkt sowie die Entscheidungen der Fed werden hierbei weiterhin die maßgeblichen Faktoren bleiben. Zusammenfassend lässt sich sagen, dass die Hypotheken- und Refinanzierungszinsen im Juni 2025 eine Phase leichter Volatilität durchlaufen, die durch die erwarteten Ergebnisse der Fed-Sitzung geprägt ist. Für potenzielle Hauskäufer und Kreditnehmer bedeutet dies, dass es sinnvoll ist, sich intensiv mit der aktuellen Marktlage auseinanderzusetzen, die eigene finanzielle Situation genau zu kennen und mit unterschiedlichen Anbietern zu verhandeln. Die richtige Strategie kann dabei helfen, trotz leicht höherer Zinsen gute Konditionen zu sichern und langfristig finanziell gut aufgestellt zu sein. Die Immobilienfinanzierung bleibt ein komplexes Thema, das einer sorgfältigen Planung bedarf.

Dabei verbindet sich die individuelle Kreditstrategie mit den wechselseitigen Effekten wirtschaftlicher Rahmenbedingungen. Wer informiert und flexibel bleibt, kann auf Schwankungen angemessen reagieren und sich so die besten Optionen sichern. Die potenziellen Herausforderungen im Jahr 2025 zeigen, wie wichtig es ist, finanzielle Entscheidungen nüchtern und mit Weitsicht zu treffen – gerade in Zeiten sich wandelnder Zinslandschaften.