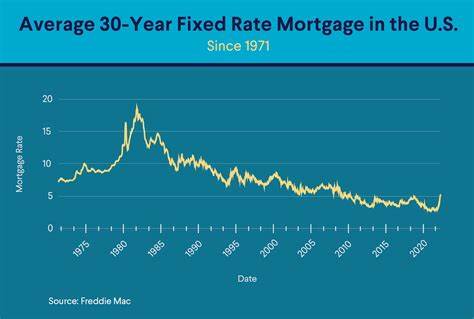

Die Hypothekenzinsen sind ein entscheidender Faktor für alle, die ein Eigenheim erwerben oder ihre bestehende Finanzierung optimieren möchten. Am 15. Mai 2025 zeigen die aktuellen Zahlen nur einen geringfügigen Anstieg der Zinssätze – eine Entwicklung, die potenzielle Kreditnehmer genau beobachten sollten. Obwohl die Zinsen leicht nach oben gehen, bleiben sie stabil und bieten weiterhin attraktive Konditionen für diejenigen, die am Immobilienmarkt aktiv sind oder eine Refinanzierung in Erwägung ziehen. Im Mai 2025 liegt der durchschnittliche Zinssatz für eine 30-jährige Festhypothek laut aktuellen Daten bei etwa 6,87 Prozent, wobei sich der Wert im Vergleich zur Vorwoche nur minimal um einige Basispunkte erhöht hat.

Die 15-jährige Festhypothek verzeichnet ähnliche Entwicklungen mit einem derzeitigen Zinssatz von rund 6,12 Prozent. Die Zinsen für variable Hypotheken, sogenannte Adjustable-Rate Mortgages (ARM), bewegen sich leicht darüber, mit Sätzen von rund 7,35 bis 7,44 Prozent, abhängig von der Laufzeit und den genauen Konditionen. Auch bei Refinanzierungen sind vergleichbare Trends zu beobachten. Bei der klassischen 30-jährigen Refinanzierung liegt der Zinssatz heute bei etwa 6,89 Prozent. Diese Werte spiegeln die allgemeine Situation an den Finanzmärkten wider, die von vielen wirtschaftlichen Einflüssen geprägt ist, wie der Entwicklung der Inflation, der Geldpolitik der Europäischen Zentralbank sowie geopolitischen Ereignissen.

Die geringe Anhebung der Hypothekenzinsen mag für einige Kreditnehmer zunächst beunruhigend klingen, tatsächlich bedeutet sie jedoch kaum spürbare Mehrkosten bei der monatlichen Rate. Für Käufer ist dies ein positives Signal, denn es zeigt, dass der Immobilienmarkt trotz leichter Veränderungen weiterhin gute Finanzierungsmöglichkeiten bietet. Insbesondere Personen mit guter Bonität, einem stabilen Einkommen und ausreichendem Eigenkapital können von weiterhin günstigen Konditionen profitieren. Ein wichtiger Aspekt für Kreditnehmer besteht darin, den Unterschied zwischen festen und variablen Zinssätzen genau zu verstehen. Eine Festhypothek garantiert den Zinssatz für die gesamte Darlehenslaufzeit, was Planungssicherheit schafft.

Wer sich für eine 30-jährige Festhypothek entscheidet, zahlt über den gesamten Zeitraum einen unveränderten Zinssatz, wodurch unerwartete Kosten vermieden werden. Das ist besonders attraktiv in einem Umfeld leichter Zinssteigerungen. Im Gegensatz dazu bieten variable Hypotheken meist attraktive Anfangszinssätze, die jedoch nach Ablauf der anfänglichen Festzinsphase steigen können. So sinkt beispielsweise der Zinssatz einer 5/1-ARM zwar während der ersten fünf Jahre, danach erfolgt eine jährliche Anpassung abhängig von der wirtschaftlichen Lage. Dies macht die Höhe der zukünftigen Raten schwer kalkulierbar.

Dennoch kann ein variabler Zinssatz für Menschen mit kurzfristigen Plänen oder dem Wunsch nach Refinanzierung zu einem späteren Zeitpunkt interessant sein. Das allgemeine Zinsniveau wird maßgeblich von wirtschaftlichen Faktoren bestimmt, die nur zum Teil vom Einzelnen beeinflusst werden können. Zentralbanken reagieren auf Inflation, Arbeitsmarktdaten und Konjunkturindikatoren, um die Geldpolitik entsprechend anzupassen. Auf der anderen Seite lassen sich Zinssätze durch persönliche Faktoren verbessern. Kreditnehmer mit einer hohen Bonität, einem niedrigen Schuldenstand und einer guten Eigenkapitalquote werden von Banken oft mit günstigeren Konditionen belohnt.

Zur Reduzierung der monatlichen Belastung lohnt es sich deshalb, vor Abschluss eines Hypothekenvertrages die eigene finanzielle Situation zu optimieren. Dazu gehört beispielsweise, bestehende Verbraucherkredite vorab abzuzahlen oder mehr Eigenkapital anzusparen. Auch das Vergleichen mehrerer Angebote von Banken, Sparkassen oder Online-Maklern hilft dabei, den bestmöglichen Zinssatz zu erhalten. Viele Anbieter locken zudem mit Sonderangeboten für Erstkäufer oder widmen sich speziellen Zielgruppen wie jungen Familien oder Selbstständigen. Die Frage, wann ein Refinanzierung sinnvoll ist, beschäftigt viele Hausbesitzer.

Experten empfehlen, eine Umschuldung dann ins Auge zu fassen, wenn der neue Zinssatz mindestens ein Prozentpunkt unter dem aktuellen liegt. Dies kann zu erheblichen Einsparungen über die Laufzeit führen, vorausgesetzt, die anfallenden Nebenkosten der Refinanzierung sind überschaubar. Außerdem sollte der Zeitpunkt gut gewählt sein, um vom Zinsumfeld zu profitieren und gleichzeitig die eigenen Lebensumstände zu berücksichtigen. Bei der Berechnung der monatlichen Rate spielt neben dem Zinssatz auch die Laufzeit des Kredits eine wichtige Rolle. Längere Laufzeiten bringen niedrigere Monatsraten mit sich, erhöhen jedoch die Gesamtzinszahlungen deutlich.

Kürzere Laufzeiten führen zu höheren Monatsraten, sparen im Gegenzug aber Zinskosten. Diesen Trade-off gilt es individuell abzuwägen, oftmals gemeinsam mit einem Finanzberater, um eine Balance zwischen Erschwinglichkeit und langfristiger Kostenersparnis zu finden. Darüber hinaus haben Nebenkosten wie Grunderwerbsteuer, Notarkosten und Grundbucheintragung einen nicht zu unterschätzenden Einfluss auf die Gesamtkosten des Immobilienerwerbs oder der Refinanzierung. Auch hier lohnt sich eine sorgfältige Planung und gegebenenfalls eine Beratung, um unerwartete Ausgaben zu vermeiden. Die aktuellen Entwicklungen am deutschen Immobilienmarkt signalisieren eine stabile Nachfrage, vor allem in urbanen Regionen.

Gleichzeitig sorgt das moderat steigende Zinsniveau für eine gewisse Disziplin bei Kreditvergabe und Immobilienpreisen. Käufer sollten deshalb besonders auf individuelle Kosten und Chancen achten und die Zinsentwicklung genau beobachten. Ein modernes Tool, das immer mehr an Bedeutung gewinnt, ist der Einsatz von Online-Rechnern zur Berechnung der monatlichen Belastung. Diese ermöglichen eine schnelle Simulation unterschiedlicher Zinssätze, Laufzeiten und Darlehenssummen und unterstützen bei der Entscheidungsfindung. Der Einbezug von Versicherungen wie der Wohngebäude- oder Risikolebensversicherung sowie eventuellen Hausgeld- und Instandhaltungskosten führt zu einem realistischen Finanzierungsbild.

Die langfristige Bedeutung von Hypothekenzinsen für Eigentümer geht weit über die reine Darlehenskosten hinaus. Niedrige Zinsen können die Kaufkraft erhöhen und Zugang zu besserer Wohnqualität schaffen. Ein leichter Anstieg, wie in diesen Tagen zu beobachten, wirkt meist als natürlicher Ausgleich zur Konjunkturentwicklung und ermöglicht eine nachhaltige Marktstabilisierung. Für Neubaubauprojekte, Modernisierungen und energetische Sanierungen bleibt die Finanzierung weiterhin günstig genug, um private Investitionen zu stimulieren. Vor allem nachhaltige Bauvorhaben profitieren von speziellen Förderprogrammen, die auch bei Banken oft zu günstigeren Zinssätzen führen.

Schlussendlich ist der Schlüssel zum Erfolg eine umfassende, vorausschauende Planung verbunden mit regelmäßigen Marktbeobachtungen und flexiblen Reaktionsmöglichkeiten. Immobilienkäufer und Kreditnehmer sollten ihre finanzielle Situation realistisch analysieren, alle verfügbaren Angebote prüfen und bei Bedarf Expertenrat hinzuziehen. So können sie die Chancen nutzen, die das aktuelle Zinsumfeld bietet, auch wenn die Zahlen einen leichten Aufwärtstrend zeigen. Die Zukunft der Hypothekenzinsen bleibt ungewiss, sie wird von globalen und nationalen Entwicklungen beeinflusst. Dennoch bieten die heutigen moderaten Zinssteigerungen keine gravierenden Hindernisse für den Immobilienerwerb oder die Refinanzierung.

Potenzielle Kreditnehmer können mit einem kühlen Kopf und guter Vorbereitung weiterhin attraktive Finanzierungen sichern und ihre Träume vom Eigenheim verwirklichen.