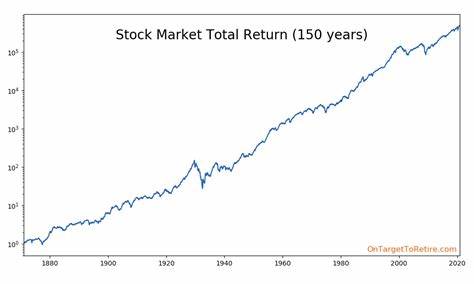

Die Erwartung, eine jährliche Rendite von zehn Prozent an der Börse zu erzielen, gilt als eine Art Faustregel unter Investoren und Finanzexperten. Doch wie realistisch ist dieses Ziel tatsächlich? Historische Daten und Marktanalysen geben interessante Einblicke in die Schwankungen und Chancen, die der Aktienmarkt über verschiedene Zeiträume hinweg bietet. Um die Frage nach der Beständigkeit von 10 % Rendite pro Jahr zu beantworten, lohnt es sich, einen genaueren Blick auf die Performance des S&P 500 über ein Jahrhundert hinweg zu werfen – denn dieser Index ist oft ein Indikator für die Gesamtentwicklung des amerikanischen Aktienmarkts und damit für die investierbaren Märkte im Allgemeinen. In den letzten Jahren stellte man eine beachtliche Volatilität des Marktes fest. So legte der S&P 500 im Jahr 2021 um fast 29 % zu, fiel 2022 jedoch um über 18 %.

2023 und 2024 zeigten wieder Aufwärtstrends mit Zuwächsen von etwa 26 % und 25 %. Trotzdem wird der Markt aktuell im Jahr 2025 als rückläufig mit einem Minus von rund 6 % bewertet. Trotz dieser Volatilität lag die annualisierte Rendite über diese vier Jahre dennoch bei etwas mehr als 10 % pro Jahr – was den lange bestehenden Durchschnittswert bestätigt. Dieses starke Auf und Ab zeigt eindrucksvoll, wie oft kurzfristige Bewegungen „den Blick vernebeln“ können, aber sich langfristig eine gewisse Durchschnittsrendite einstellt. Die langfristige Betrachtung, die sich dabei lohnt, basiert auf Daten des S&P 500 seit 1926.

Dabei ist besonders interessant, wie häufig Zeiträume von drei, fünf, zehn oder zwanzig Jahren eine Rendite von mindestens zehn Prozent pro Jahr erreichten. Häufig besitzen solche Betrachtungen auch eine gewisse Streuung, die zeigt, dass nicht jedes Jahrzehnt oder jedes individuelle Jahrzehnt die besten Ergebnisse bringt. Tatsächlich waren ungefähr die Hälfte der betrachteten Zeiträume von drei oder mehr Jahren mit einer Rendite von mindestens zehn Prozent mit eingeschlossen. Die Statistik offenbart ein gemischtes Bild: Es gab durchaus auch negative Renditeperioden, gerade bei kurzen Betrachtungszeiträumen. Negative Renditen über drei Jahre traten in etwa 15 % der Fälle auf.

Über fünf Jahre waren negative Renditen noch bei 13 % der Messpunkte zu beobachten. In zehn-Jahres-Zeiträumen lag die Wahrscheinlichkeit, eine negative Rendite zu erzielen, sogar nur bei etwa 4 %. Dies zeigt eindrucksvoll, dass mit steigendem Anlagezeitraum die Verlustrisiken deutlich sinken. Über zwanzig Jahre gab es in der gesamten Historie keine negativen Renditen. Dieses Phänomen unterstützt die oft zitierte Weisheit, dass Aktien langfristig eine attraktive Renditequelle sind und vorübergehende Verluste durch den Zeitrahmen „ausgemittelt“ werden.

Abseits des 10 %-Ziels ist auch die Betrachtung von niedrigeren Schwellenwerten bei der Rendite sinnvoll. Die Wahrscheinlichkeit, jährliche Renditen von sieben, acht oder neun Prozent in verschiedenen Zeiträumen zu erreichen, ist naturgemäß höher. Dennoch bleibt klar, dass es keine Garantie auf regelmäßig hohe Renditen gibt. Über einen Zeitraum von zehn Jahren lag die Wahrscheinlichkeit, unter sieben Prozent Rendite zu bleiben, bei ungefähr 24 %. Dies bedeutet, dass fast jedes vierte Jahrzehnt nicht den erhofften Anlageerfolg bringt – ein Aspekt, der für viele Anleger gerade in Zeiten von Marktturbulenzen eine Herausforderung darstellt.

Diese Schwankungen bieten eine wertvolle Lektion über Risikomanagement und die Bedeutung der Zeithorizonte bei Investitionen. Mit den Schwankungen und teilweise recht drastischen Rückgängen des Marktes verbunden sind auch psychologische Belastungen für Anleger. So ist es oft der Fall, dass gerade in marktschweren Zeiten, wenn die Renditen einbrechen oder sogar negativ sind, Anleger ihre Strategie infrage stellen und impulsempfindlich auf Marktentwicklungen reagieren. Gerade deshalb ist das Prinzip des Dollar Cost Averaging eine wichtige Methode. Dabei werden Investitionen regelmäßig über einen längeren Zeitraum gestreckt, um nicht nur zu günstigen Markteintrittswerten anzulegen, sondern auch Schwankungen besser auszugleichen und die durchschnittlichen Kosten eines Investments zu senken.

Diese Strategie kann die Wahrscheinlichkeit erhöhen, insgesamt am 10 %-Ziel nahe zu bleiben. Die Betrachtung der Börsengeschichte zeigt bereits, dass Märkte nicht linear verlaufen. Es gibt Phasen mit hoher Performance, wie in den „goldenen Jahren“ der 1950er und 1990er, aber auch Krisenzeiten wie die Weltwirtschaftskrise der 1930er, die Dotcom-Blase zu Beginn des neuen Jahrtausends oder die Finanzkrise 2008. Dennoch bleibt der langfristige Trend positiv und bestätigt die Faustregel der etwa 10 % Rendite pro Jahr auf Sicht von Jahrzehnten. Anleger sollten daher bei Investitionsentscheidungen nicht zu sehr auf kurzfristige Bewegungen achten, sondern den langfristigen Anlagehorizont im Blick behalten.

Ein häufig gemachter Fehler ist, sich von kurzfristigen Verlusten abschrecken zu lassen und Kapital aus dem Markt abzuziehen. Gerade dies kann zu realisierten Verlusten führen und das Erreichen von langfristigen Renditezielen gefährden. Auch das blinde Vertrauen auf den „Durchschnitt“ setzt voraus, dass der Anleger den nötigen Zeitraum mitbringt, um Frühverluste oder schwierige Marktjahre auszuhalten. Geduld und Disziplin sind somit entscheidende Erfolgsfaktoren. Ein weiterer wichtiger Punkt ist die Interpretation von Durchschnittswerten.

Der durchschnittliche jährliche Ertrag von etwa 10 % bezieht sich auf geometrische Durchschnittswerte, die die Wirkung des Zinseszinseffekts berücksichtigen. Ein arithmetischer Durchschnitt würde diese Entwicklungen überbewerten und ein unrealistisch positives Bild zeichnen. Das bedeutet auch, dass es zu extremen Schwankungen nach oben und unten kommt, die den Durchschnittswert beeinflussen. Insofern sollte man sich von der 10 %-Rendite als Orientierungshilfe leiten lassen, jedoch auf die inhärenten Risiken und die breite Streuung von Ergebnissen vorbereitet sein. Neben der Zeit und der Streuung der Rendite ist auch die Auswahl der Anlageklasse relevant.

Der S&P 500 repräsentiert große amerikanische Unternehmen, doch in anderen Märkten oder mit anderen Assetklassen wie Small Caps, internationalen Aktien oder Anleihen ist die Performance unterschiedlich. Anleger, die ihr Portfolio diversifizieren, können die Chancen verbessern, auch in schwierigen Phasen Renditen zu erzielen. Nicht zu unterschätzen ist auch die Rolle von Gebühren, Steuern und Inflationsanpassungen. Oft werden nominale Renditen angegeben, die vor Kosten und Steuern ausgewiesen sind. Dies bedeutet, dass die tatsächlich erzielte Rendite für den Anleger geringer ausfällt.

Die Inflation wiederum mindert die Kaufkraft der Rendite. Eine jährliche Rendite von zehn Prozent könnte inflationsbereinigt daher möglicherweise nur effektiv sechs bis sieben Prozent darstellen, abhängig von der jeweiligen Inflationsrate der Betrachtungsjahre. Zusammenfassend lässt sich festhalten, dass die 10 %-Rendite zwar eine historisch belegte Durchschnittszahl ist, die über lange Anlagezeiträume durchaus erzielbar erscheint, dennoch ist das Ergebnis keineswegs garantiert. Schwankungen sind selbstverständlich und negative Renditeperioden möglich, vor allem bei kurzfristigen Investitionen. Ein langfristiger Anlagehorizont in Kombination mit einer disziplinierten Strategie, wie Dollar Cost Averaging, bietet die größten Chancen, den Mittelwert von rund 10 % zu erreichen oder zu übertreffen.

Anleger sollten sich der Volatilität bewusst sein, gerade in herausfordernden Marktphasen auch emotional standhaft bleiben und Gebühren wie auch Steuereffekte bei ihren Renditeerwartungen berücksichtigen. Die Börsenhistorie ist ein Lehrmeister, der nicht nur Zahlen liefert, sondern vor allem dazu anregt, Geduld und strategische Planung in den Mittelpunkt des Investierens zu stellen. Wer bereit ist, Schwankungen auszuhalten und langfristig zu denken, kann die Chancen nutzen, die der Markt bietet – auch wenn das Ziel von 10 % Rendite nicht jedes Jahr und nicht in jedem Zeitraum garantiert ist. Letztlich ist die Börse ein Spiegel wirtschaftlicher Entwicklungen mit allen Höhen und Tiefen, und eine realistische Erwartungshaltung kombiniert mit fundiertem Wissen ist der beste Schutz vor Enttäuschungen.

![LlamaCon 2025 Keynote Livestream [video]](/images/7636E1C3-3D65-4323-B28E-A062B27034C5)